【天风电新】洪田股份更新推荐:如何理解至臻的价值?8.13

至臻精密光学产品:

1)高精度镜片:占收入30-40%(其中1/3用于半导体,2/3是航空航天/科研)。

2)离子束/磁流变等粗抛、精抛、超精抛设备,纳米级精度,用于加工核心元件,占收入50%。

3)镜头组装:占收入10~20%,25年开始拓展。

为何至臻在GKJ上游卡位重要?

镜头组装、镜片加工是GKJ技术壁垒最高的环节。其中:

1)镜头组装:主要由GKJ整机企业完成光路设计、镜头组装,部分组装份额可委外。

2)镜片加工:光源、曝光系统直接决定GKJ的分辨率。从i线、k线、DUV到EUV,分辨率的要求持续提高,镜片从光学透镜升级为反光镜,BOM成本呈非线性增长(300亿:按30年国内1600亿需求,其中镜头占比20%+,对应镜头空间>300亿。

竞争格局/至臻卡位?

海外:蔡司是GKJ镜头全球龙一,ASML光学系统独供(ASML也持股蔡司半导体约25%股权)。

国内:gkj镜片龙头茂来卡位SMEE DUV镜片主供,同时部分配套HW系研发;至臻卡位HW系下一代GKJ镜片,同时可承接部分SMEE外溢订单。

至臻壁垒:1)从下一代GKJ镜片研发配套出发,逐步过渡到GKJ现有技术平台量产。2)纵向开拓:构建设备→镜片加工→镜头组装,对标茂来打造一体化平台。3)航空航天高精密光学能力基础强,与上光所合作,底蕴深厚。

至臻的中性市值目标:按GKJ镜头300亿空间,国产化率30%,至臻国内30%份额, 30%净利率对应10亿利润,30X对应300亿中长期估值弹性,考虑设备销售、镜头组装100亿市值空间,对应至臻中长期估值400亿,50%持股比例对应200亿弹性(可结合市场风偏适当贴现)。洪田近期落地至臻8%+股权收购,向GKJ光学方向持续迈进。公司现有主业100亿(铜箔设备50亿+现有光学3家子公司50亿),潜在GKJ光学溢价不到10e.

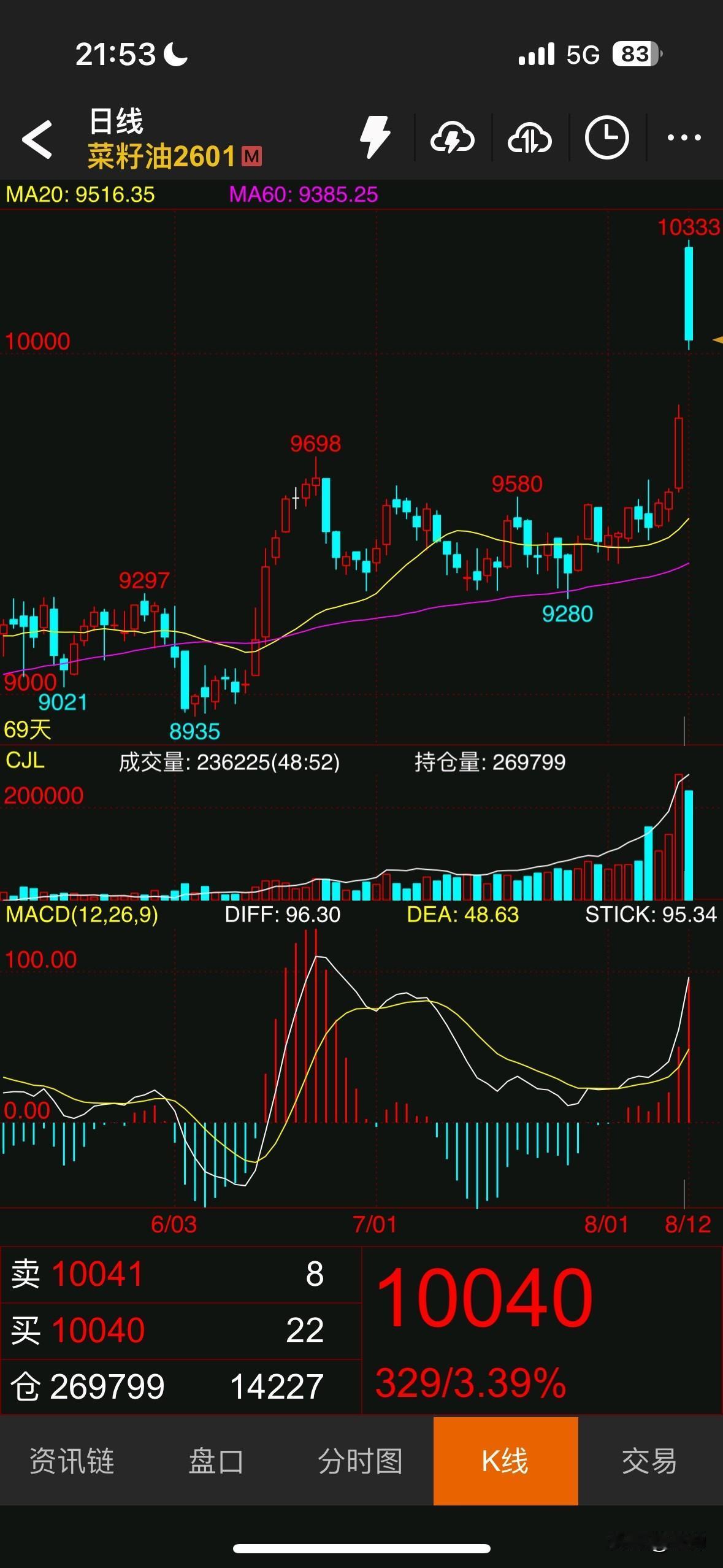

a股股票[超话]