从流量爆发到商业模型,从平台布局到创作者生态,短剧行业正在经历一场“内容工业化”的深度变革。本文通过调研与案例分析,带你看清短剧赛道的真实面貌与未来走向。

产业链调研

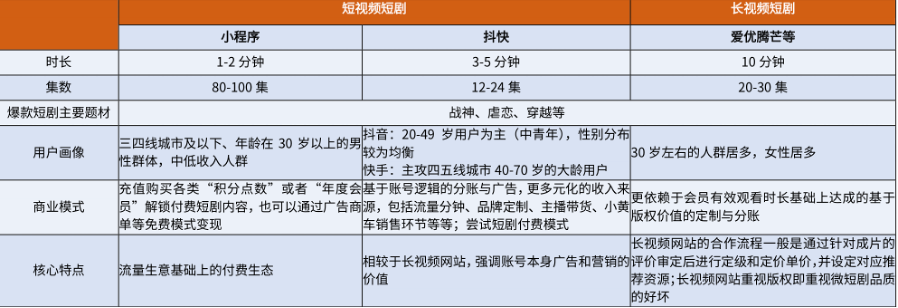

1.短剧的三种类型

2.短剧产业链:代理分销为主要推广模式

版权方:小说平台拥有大量小说或者动漫版权,尤其是IP的版权。主要为小说平台(目前行业内大部分承制方都已与小说平台达成合作)。

平台方:提供拥有大量用户的平台。并对上架内容进行审核,部分头部平台也会监制短剧内容拍摄。承制方:专业的影视拍摄团队,团队内一般包括导演、编剧、演员、场务、拍摄等等专职人员,

分销方:拥有较强的广告买量能力,完善的分销网络。将短剧内容通过付费广告投放获取用户充值,并按照一定比例分成。

优势:小程序独立于短视频平台之外,完全归运营者所有的,把短剧搬到小程序上,点播收入的分账还是之后私域流量的运营,都能很大程度上摆脱平台的规则限制。

投流代理方:为版权方或者分销商提供专业的投放/投流服务,获取投放/投流服务费,例如在广告主KPI要求下每花费一定金额按照一定比例获得报偿

广告主代理方:对接流程中各执行方,满足广告主需求,全流程把控并参与到各环节执行。

3.三种短剧模式的链路

3.1短剧分销商分发模式

a)无代理商模式

在此模式中,版权方在各类视频播放平台中设置短剧播放小程序,并与短剧分销商进行合作,由分销商对短剧进行切片剪辑,并在各类平台内完成分销推广,吸引用户在短剧版权方的自有小程序或应用程序中进行充值消费,最终依据短剧分销商所吸引用户在短剧版权方平台内的消费金额与分销商进行分成。

b)有代理商模式

小程序平台/影视公司出剧本,找承制方(影视公司、MCN)拍摄制作,小程序平台投流(抖音、快手等流量平台),用户跳转至小程序付费观看。整体商业模式侧重于分销,版权方将独家内容分发给经销商后,后者进行买量(支付代理商投放服务费,代理商将广告投放至流量平台,将用户导流至小程序付费)。该商业模式的核心在于通过精细化的分销体系,实现内容的精准分发和用户的最大化变现

微信小程序短剧的主要推广模式是代理分销:即代理商可以拥有单独的账号及专属的分享链接和二维码,新用户通过点击链接或是扫描二维码自动成为下一级用户后,分销商会按照一定比例和版权方分成。行业内,小程序短剧版权商和承销商多为一家。

参考:某代理公司的投流手收益为日消耗的0.3%

3.2短视频平台分发模式

在此模式中,版权方与短视频平台进行合作,在短视频平台内创建专门的短剧账号或用于进行短剧播放的小程序,同时利用短视频平台的高曝光度和相对固定的用户群体,吸引平台内用户付费观看短剧,同时通过短剧内的广告植入、达人直播带货等方式完成用户流量的变现。

3.3影视平台分发模式

通过影视平台进行短剧分发的模式中,版权方及推广方的主要利润来源为广告植入获得的广告收益以及用户为观看短剧支付的充值费用。

4.分成模式

4.1分成模式情况

各参与方在收益分享上,主要分为两种模式:买断制、分成制。

买断制:一次性向内容原创者买断作品版权,独享后续用户付费收入;

分成制:与各方协商合适的分成比例,这取决于各方的议价能力。

目前采用比较多的是**「预付保底+分成模式」**,即先给一部分预付款作为保底,再按用户付费的收入流水来进行分成。

版权方:成本包括剧本的购买/制作,分成,投流成本。收入主要为直接投放渠道下的用户充值收入,以及分销模式下的的10%-15%流水分成收入。若实现规模化,版权方收入及利润将显著提升。伴随短剧质量提升带来的制作成本提升,短剧承制行业易形成头部效应,具有一定壁垒。

分销商:小程序具有三级分销功能。版权方可利用分销功能开发分销商,并通过分销商吸引和扩大客户。商业模式来看,版权方可以在后台设置分销佣金系数和分销商条件,多名分销商的推送,小程序可以进行裂变,增加分销商佣金分成。分销模式下,分销商不需要考虑制作剧的成本,但是需要承担投流及分成成本。

服务商/代理方:当前市场日消耗量几千万,服务商若能拓展头部短剧客户,有望带来收入大幅提升。

4.2利益分配分析

1.分账/分销最大收益的是抖音和快手这样的视频平台[大量的投流输入],他们有着最多的用户群体和大数据推送等技术资源,决定了大多数网络短剧的播放量、营销动向和口碑等,因此处于金字塔的顶端。此外其他主流渠道也是引流的重要平台,例如爱优腾、哔哩哔哩等,由于有着众多粘性高的会员群体,他们也是制作公司需要依赖的重要渠道。

2.在微短剧产业链的利润分配中,「短剧版权方」和「短剧分销商」较为强势,这些公司依靠版权收益等不断壮大。

3.「内容原创者」和「短剧制片方」则相对弱势,主要原因是竞争激烈,二次创作同质化严重,大部分优质的创作公司集中精力在电视剧等长视频的赛道上,对于网络短剧的投入较少,大部分都是规模较小的制作公司,目前处于较劣势的地位

而在微短剧的所有成本中,「买量成本」占据相当高的比例。

根据抖音广告投放平台-巨量引擎近期数据统计,2023年1~9月微短剧广告投放消耗量持续走高:春节期间日耗规模为3000w+,五一假期突破4000w+,端午冲量至6000w+,9月大盘日均规模超5000w。

5.短剧主流的赚钱方式

5.1整体获取收入方式

1、终端用户付费收入:短剧的播出一般采用前5-10集免费,后续剧集收费的形式。对于付费内容,用户解锁的方式主要有:单集内容解锁,一次性解锁全部内容,会员制和观看广告解锁,其中广告解锁常见于小程序短剧。不同的解锁方式对应着不同的价格。

2、品牌合作收入:对于短视频平台,通过与品牌进行合作,利用视频外链组件促成品牌产品交易获得品牌合作收入。

3、广告收入:受短剧时长限制,用户留存时长通常较短,所以广告收入相对较低。对于获得的收入将通过分账模式,并根据平台给出的分账比例,在制作方和播出平台间进行分配。

4、接商单:适用于版权方或制作方(美妆时尚品牌们,尤其喜爱这种模式)

5、IP衍生品:适用于版权方

对产业上不同环节的角色而言,可能存在不同收入来源的组合5.2三种短剧的收入方式

1.短视频短剧-小程序短剧商业模式以用户付费为主,少部分源于广告收益。

付费模式来看,用户在短视频平台上被物料吸引后,跳转至小程序平台进行观看,通常前几集为免费,后续集数需要花钱解锁。平台的付费模式包括:1)售卖虚拟货币充值,2)购买平台年卡,一次性解锁全部内容。

广告模式来看,广告主在制作前期因为看好短剧的潜力,进行产品植入。

2.短视频短剧-抖快主要通过广告盈利,此外盈利方式还包括分账、付费等。

微短剧主要依托短视频平台,天然具有精准数据收集和分析的优势,比较受以垂直领域精准投放为目标的广告主的青睐。广告收益在短视频平台营收结构中占很大比重,也是微短剧主要的盈利来源。

付费来看,目前短视频平台上短剧部分采用付费模式,前几集免费,后几集解锁的模式。

3.长视频短剧的收入主要包括平台分账(用户付费、广告)、广告及IP衍生品等。剧集包括版权剧、自制剧和分账剧。

过往长视频平台直接采购“自制剧”、“版权剧”,对于剧集制作者而言是tob的商业模式,产品收益在上线前便是确定的。

而分账剧在视频上线后,平台根据点击观看情况,在规则框架中从会员/广告中抽取资金分账给片方。对于剧集制作者而言为toc的商业模式。

除了分账外,短剧收入还包括广告、IP衍生品等。上线播放时通过广告盈利是短剧的主要商业模式之一,包括广告插播、品牌植入、直播广告、目标广告和合作赞助等方式。在短剧播出后,部分火爆出圈的短剧还会选择通过推出不同的IP衍生品来增加收入,如售卖官方IP周边,或是联合商家推出联名款产品等

短剧产业投流分析

1.小程序短剧投流日消耗达千万级别

小程序短剧每天的付费DAU超过1000w人次,或成为短剧行业新的支柱细分赛道。目前微信小程序是小程序短剧的主要承载平台,抖音小程序也有部分承载,但由于微信具备成熟的支付体系以及顺畅的付费体验,使得多个短剧都将最终承载页面放在微信小程序里

23年9月国内全平台的付费短剧每日充值消费已经在6000万元左右,国庆档期峰值甚至已经超过1亿元。据字节监测数据显示,以小程序短剧为主的付费短剧年充值流水达180多亿元。根据巨量引擎营销观察,预计短剧行业2023投放消耗规模达200亿元

2.国内小程序短剧的盈利法则:低成本堆量,高投流换取ROI

2.1小程序短剧的投流主要考量ROI。

1)低制作成本:通常一部小程序短剧拍摄周期在6-8天,后续剪辑制作时间仅为10-20天,拍摄成本按类型在20-50万之间不等。

2)高买量投流:小程序短剧制作完成后需进行上线投流,即将广告素材投放到短视频等渠道,以换取用户点击和充值付费;根据业内人士,买量成本占小程序短剧总充值流水的80%-90%

2.2投流行业概况

a)投流渠道:主要参考不同平台用户画像、工具支持和平台规则政策,主要包括短视频平台(消耗超90%的买量预算)、图文信息流和网文平台以及手机品牌终端。

b)投流模型:目前业内普遍的投放节奏是:短剧上线首日投入上千种模型测试,采取“跑量看效果”方式,筛选赚钱的模型并加大投入;第一周投入80%的预算资金,后期逐渐减少,在一部剧生命周期结束后,通过分销或转免费继续创造收入。

c)投流效果:依据ROI(投资回报率):23年一部80到100集的短剧,效果最好的综合ROI能达到1.7,如果在1.2到1.3意味着效果较好,ROI低于1.1则不会继续投流。

行业发展情况

据调研机构艾媒咨询发布的《2023-2024年中国微短剧市场研究报告》显示,国内微短剧2023年市场规模373.9亿元,较2022年的101.7亿元同比上升了267.65%。预计2027年中国微短剧市场规模会超过1000亿元。

据《2023微短剧行业报告》数据显示,2023年里,抖音、快手、优酷、腾讯视频、芒果TV、B站分别上新455部、214部、189部、176部微短剧,长短视频平台全年上线破千部。

从各大长视频平台公布的分账票房片单统计来看,2023年里分账破500万的短片共计15部,其中腾讯视频平台播出的民国纯爱微短剧《招惹》,以2000万分账票房刷新微短剧诞生有史以来的单部剧分账剧天花板。

1.发展案例

中文在线

拥有巨量网文IP的公司中文在线进场得更早,在早期吃到红利,它从2022年开始就跟快手、芒果TV、优酷、腾讯等平台合作,把自家的网文IP转化成短剧。2022年短剧还没有今天这么火,但中文在线有一部叫《别跟姐姐撒野》的短剧,上线首月播放量破20亿,给它挣了500万元的分账;另一部名叫《每天都在拆官配》,上线3个月就给中文在线挣了700万,位居去年短剧分账票房Top10。这些都极大鼓励了中文在线自己干的信心,所以它2021年就开始布局自己的短剧平台,2022年就开始做小程序短剧。整个2022年,它的短剧业务收入超过了3亿元

ReelShort

中文在线子公司枫叶互动于2022年8月上线ReelShort,2023年随着两部短剧成为爆款,直接带动了ReelShort的下载量。2023年11月1日,Reelshort在美国iOS免费榜还处在402名,在11月12日,该APP跃升至第2名,娱乐榜位列更是升至了第1名。截至11月17日,Reelshort在美国iOS应用榜排名第29名、娱乐榜位列第4名

截至2024年2月底,已有多达40多款短剧应用试水海外市场,累计下载量近5500万次,内购收入达到1.7亿美元。其中《ReelShort》贡献了短剧出海赛道52%的下载量和48%的收入,占据半壁江山

重资产模式

Reelshort采用本土化制作的方式,本土编剧、本土拍摄、本土推广

对于没有海外或短剧背景的公司而言,保守、轻资产的模式,是它们在海外试水短剧的最佳方式(短剧出品则大多对外承包,海外承制方不参与分账,只挣个拍摄费)

2.行业数据

抖音小程序用户规模TOP榜单版权方头部公司

短剧出海app情况

应用内付费简称IAP(In-AppPurchase)、应用内展示广告计费IAA(In-AppAdvertisement)

海外中游短剧制作方:与平台合作或上线独立APP,成本主要来自投流

在短剧制作完成后,部分短剧会上线至与制作方同一公司旗下的独立APP上,再在独立APP上实现变现;另一部分短剧则会上线至长短视频平台,与平台达成买断+分成的合作,以此来实现盈利,这类主要集中在东南亚地区。在北美地区,长短视频平台上的短剧基本是用于引流到制作方的自有APP,相当于投放素材。针对第一种盈利模式,短剧制作方需要在各大平台上进行大量投流,以此来吸引用户观看自己制作的短剧,高投流成本导致短剧制作方的净利率较低;针对第二种模式,平台方对于短剧的质量要求相对较高,短剧单集时长也相对较长,一般在10分钟左右/单集。

3.发展建议

启动角度

信息不足,需结合公司战略和目标进行考虑,是打造企业品牌,还是打造地方ip,短剧业务是否实现战略目标的核心业务等?

当前短剧发展成熟,竞争加剧,如不像中文在线这类本能拥有海量ip的优势,走自主app路线风险较大,从互联网小步快跑的思路上看,建议先走小程序短剧路线试水,跑通模式,待体系成熟后可考虑自研app。

收购经销商洽谈角度

20亿流量的说法可能不靠谱,只要肯投流肯花钱,多少流量都可以获得。

作为版权方还是以ROI作为主要参考目标,流量+ROI+短剧内容,一事一议,没有标准化的报价。

投资角度

精品化内容制作公司、微短剧出海企业、新渠道拓展的平台方、

发展角度

关注AI、AR新

关注互动剧

4.风险

23年11月15日,广电总局宣布将再次开展为期1个月的网络微短剧专项整治工作。为响应监管政策,包括微信、抖音、快手、B站等平台都先后公布微短剧治理公告,集体出手打击违规低质微短剧。2万多部短剧因为涉嫌违规陆续下架。

11月20日晚,抖音巨量广告发布公告称,包括抖音小程序短剧、外跳至其他第三方平台的短剧,审核可播放后才可进行投流。此外,抖音还禁止分销和代投。而快手则宣布将于12月31日晚停止第三方微短剧小程序商业投放,专注发展快手小程序与快手内部链路