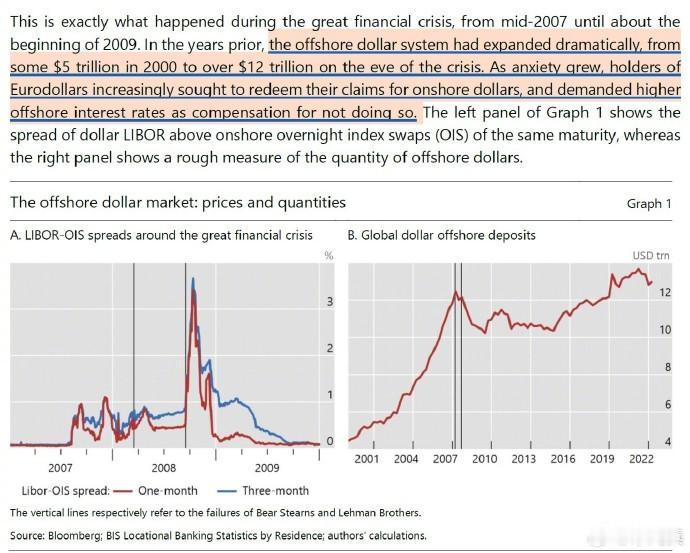

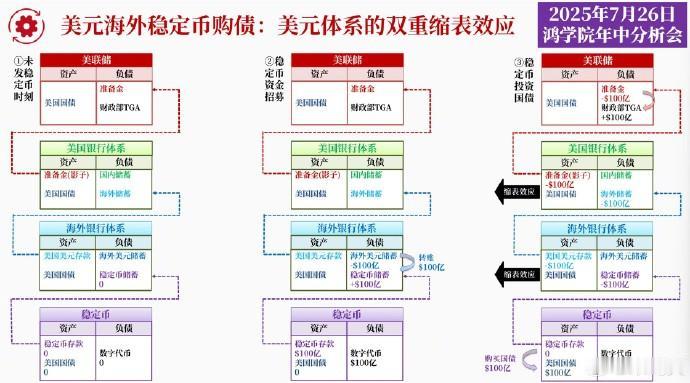

佩里•梅林最核心的观点,就是把稳定币与欧洲美元的货币逻辑对等视之,以欧洲美元的发展历史来反照稳定币的未来进化路径,立刻就能发现目前稳定币的致命弱点。 在7月26日的年中分析会上,我们恰好也是以同样的思路来看待稳定币的底层货币逻辑,认为它在货币层级中地位低于美联储、美国银行体系、海外银行体系,而与影子美元层级相当。实际上,如果稳定币发币商在海外发行美元稳定币并购买美债,可能会对全球美元体系造成“双重信用挤压”的效应。 用佩里•梅林的话说,当欧洲美元在2008年膨胀到12万亿美元之时,它们在美国银行体系清算账户中的美元头寸面临越来越大的压力,体现为海外美元的LIBOR与美国美元OIS之间的利差飙升。海外美元挤兑美国银行美元,银行美元挤兑美联储准备金,最后导致各层级美元的1:1兑换率(Par)被挤垮,这就是金融危机的本质。 对于数字货币而言,所有链上创造的虚拟美元信用的总规模,必须与银行体系中名为“数字货币储蓄”的总额(类似准备金)保持相应比例,当“准备金率”被大大突破,则数字货币必遭挤兑,即狂抛数字资产而争夺银行储蓄。稳定币作为数字货币的一种类型,虽然以美债为锚,但同样会遭到挤兑,进而导致美债危机。 在稳定币的链上世界里,最大的弱点是缺乏类似LIBOR的真实的市场机制,也没有外汇远期合约市场作为缓解美元头寸短缺的减震阀,虽然链上的稳定币也有自己的利率,但基本属于投机并严重缺乏真实流动性。 佩里•梅林的结论是,与欧洲美元体系相比,链上的稳定币美元体系更脆弱,更容易爆发挤兑危机,并传染传统的银行体系。而稳定币在美联储没有账户,当危机爆发时,美联储难以救援,更不愿以纳税人的资金救援,结果将使稳定币危机变得更严重。