7月新房成交迎来季节性回落;各城市间预期延续分化行情。

◎文/俞倩倩

2025年以来整体楼市延续止跌企稳走势,3-4月传统“小阳春”后,5-6月市场热度延续,目前7月已度过半月有余,究竟市场回暖持续性几何?各城市复苏有何差异化特征,基于当前市场逻辑,下半年楼市成交是否还有放量空间,哪些城市又存在结构性机会呢?

0

1

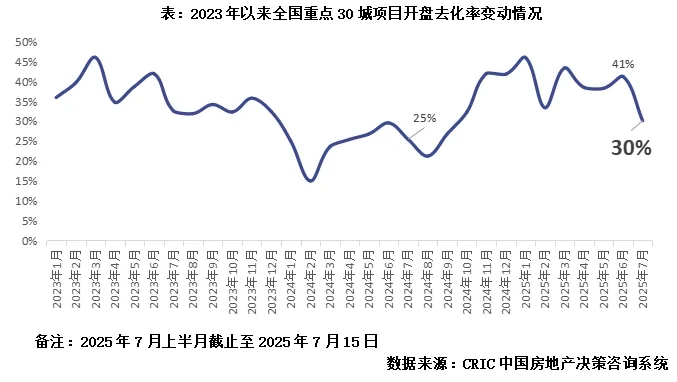

7月半月30城项目平均去化率30%

环降同增、热度稳步回落

据CRIC监测数据,重点30城7月前13日成交面积达253.2万平方米,与去年同期下降35%。一线跌幅小于二线小于三四线,市场呈现出增长动能放缓的特征,从短期市场热度来看,7月亦是迎来稳步回落:据CRIC监测数据,7月上半月重点30城项目开盘去化率为30%,较2025年6月全月下降11pcts,与2024年7月全月相比增长5pcts。

我们选择了部分典型城市,大体分为以下三类:

第一类为前期热度较高的核心一二线城市,以北京、上海、深圳、杭州、成都为典型代表,各城市项目去化率受新盘供给质量影响较大,7月市场热度高位回落;

第二类广州、武汉、天津等弱复苏类城市,目前来访、认购增长动能显著放缓、同步转跌,因而整体客户转化率呈现出低位持稳;

第三类还有还有部分城市诸如西安、南京、郑州等,来访持平上月而认购加速回调,客户转化率高位回落、一降再降,购房观望情绪依旧浓厚,短期来看增长后劲略显不足。

0

2

京沪深杭7月开盘去化率环比大幅回落

京杭热度好于去年同期

热点城市京沪深杭7月上半月推盘积极性稳步回落,单城市推盘个数均不超过10个,其中北京、深圳仅有2盘入市。而6月年中放量之后,整体推盘质量略有回落,加之需求释放后迎来阶段性瓶颈期,四城7月上半月去化率稳步回调,较6月全月跌幅均在2成以上;同比来看,仅北京、杭州市场热度略好于去年同期。

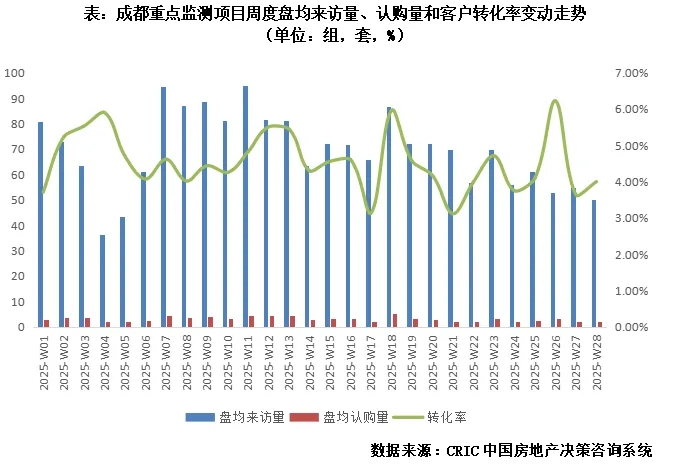

而从热点城市成都项目来访、认购数据来看,市场热度也有稳步回调的趋势,7月上旬以来,成都项目来访量基本与6月末持平,认购量稳步回调,有效客户占比减少导致客户转化率高位回落,由6月末高点6.23%降至4%,与2月低点基本持平。

0

3

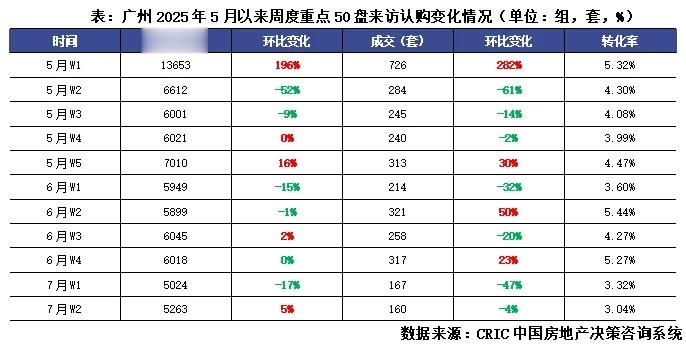

穗汉津等项目来访、认购量同步转跌

客户转化率低位持稳

广州、天津、武汉等弱复苏类城市,目前来访、认购增长动能显著放缓、同步转跌,因而整体客户转化率呈现出低位持稳。以广州为例,步入7月以来,第一周来访、认购大幅回调,环比分别下降17%和47%,客户转化率由6月末5.27%降至3.32%,而第二周来访量止跌,环比微增5%,认购量小幅微降4%,客户转化率保持在3%低位持稳。

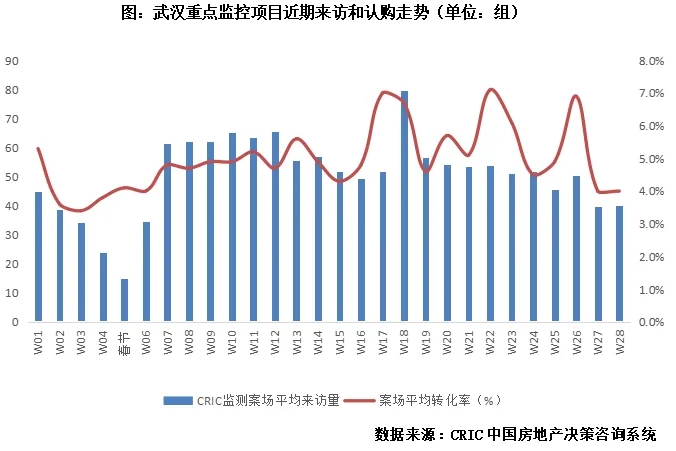

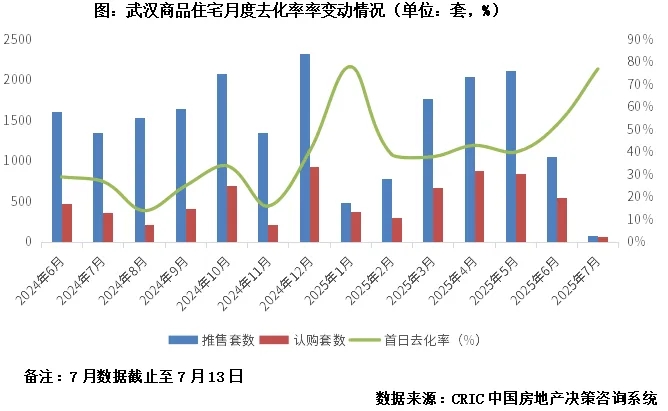

武汉与广州走势基本类似,市场进入传统淡季,周度访购低位持稳。第27周案场平均来访量和客户转化率均呈现高位回落,第28周(7.7-7.13,下同)单盘平均来访40组,环比持平,较6月周均下滑20%;单盘平均认购1.6套,环比持平,较6月周均下滑42%,转化率4.0%环比持平。

虽然来访、认购转降,不过得益于适销对路楼盘入市,武汉7月以来项目开盘去化率持增,据CRIC监测数据,2025年7月前13日推盘套数仅84套,而6月全月推盘套数约1055套;而从项目平均去化率来看,6月前13日稳中有增至77%,与当前企业“提质缩量”的推盘策略密切相关。

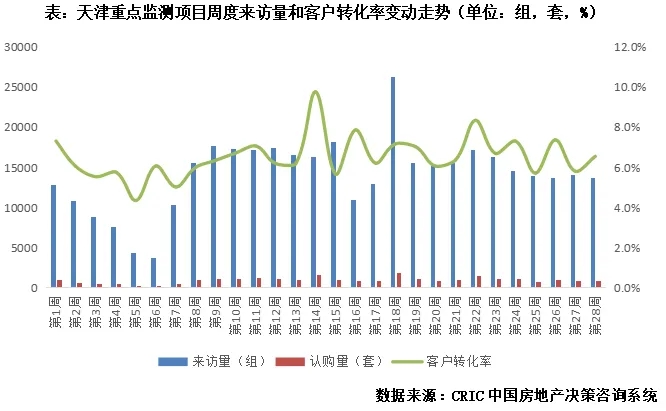

天津来访、认购较6月变动不大,因而客户转化率基本保持6%左右波动。据CRIC监测数据,第28周全市来访13678组,环比微降3%;认购895套,环比不降反增10%;客户转化率持增0.7个百分点至6.5%,与2025年6月基本持平。

0

4

镐宁郑等项目认购量急剧收缩致客户转化率高位回落一降再降

还有部分城市诸如西安、南京、郑州等,来访持平上月而认购加速回调,客户转化率高位回落、一降再降,购房观望情绪依旧浓厚,短期来看增长后劲略显不足。

譬如西安,6月冲刺季以后,整体客户转化率高位回落,市场增长动能略显不足。据CRIC监测数据,2025年第28周盘均来访量与6月基本持平,持稳130-140组,而盘均认购量则呈现节节回落态势,第26周为9组,27周降至7组,26周降至5组,客户观望情绪较重整体客户转化率由6月末6.33%降至3.74%。

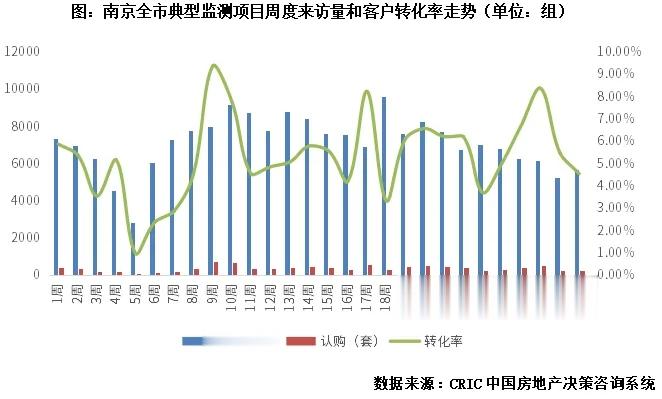

南京如是,当前市场热度节节回落,来访量稳中有降,而认购量降幅大于来访,致使客户转化率重回3月中下旬(第11-13周)平淡期水平:据CRIC监测重点项目显示,7月前2周全市典型监测项目来访量持稳5000组以上,而认购量显著回落,第27周一度降至289组,28周降至258组,客户转化率仅为4.55%,基本持平3月中下旬(第11-13周),整体市场热度延续波动趋势。

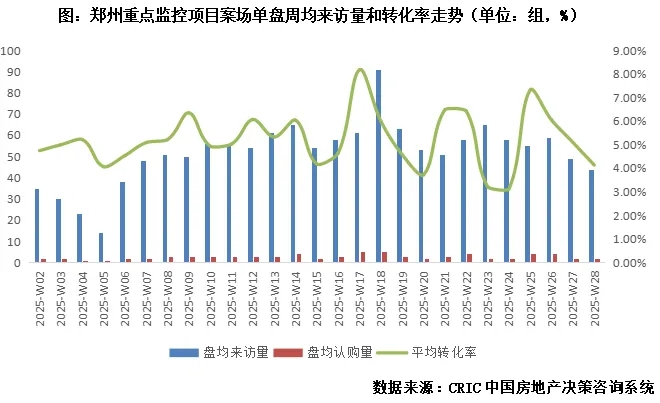

再如郑州,步入7月以来,重点监测楼盘盘均来访量和认购量稳步回落,第28周盘均来访量为44组,而盘均认购套数仅为2套,因而使得客户转化率降至4.13%为内年低点。

总体来看,7月新房成交迎来季节性回落,一方面供给端开盘数量不足,质量一般;另一方面成交经历了年中放量,增长动能明显不足,7月上半月去化率高位回落。各城市间预期延续分化行情:京沪深杭等热点城市受供给结构影响较大,市场热度预期高位回落;广州、武汉、天津等核心二线城市市场热度预期延续波动走势;而对于西安、南京、郑州等多数城市而言,有效客户数量急剧减少,客户转化率节节走低,成交难以实现强势反转。(

[购房资讯轻松享,快来关注乐居网]