出品:山西晚报·刻度财经

品牌自运营已经成为不可扭转的趋势,丽人丽妆只能加速向自有品牌转型。

丽人丽妆早已不再单纯服务于美妆品牌。

上个月,这家电商代运营公司宣布与Alula爱羽乐达成战略合作。此次合作突破了其此前以美妆为主的业务范畴,向母婴健康领域拓展,进一步丰富了其品牌合作矩阵。

至此,在美妆电商领域发展十余年的丽人丽妆先后与超200个国内外品牌建立过紧密合作关系,合作品牌覆盖欧美日韩等多个国家,涵盖美妆、个护等诸多细分品类,但如今的业绩却与过去大相径庭。

在传统电商流量红利和规模化运营之下,丽人丽妆早期凭借为合作品牌提供化妆品网络零售服务(具体包括在线上开设、运营官方旗舰店,提供店铺基础运营、页面视觉设计、仓储物流等全链路网络零售综合服务)迅速崛起。

通过拿下雪花秀、Whoo后、芙丽芳丝等多个国际一线美妆品牌的独家或核心代理权,丽人丽妆于2020年迎来业绩的“峰值年”,实现营收46亿元,净利润3.39亿元,以“美妆代运营第一股”的身份成功上市。

但随着这两年短视频崛起以及大量品牌转向自运营,曾与阿里系生态深度绑定的丽人丽妆不得不走上下坡路。

丽人丽妆近几年与不少合作品牌终止了合作关系,包括欧莱雅、兰蔻、欧碧泉、佰草集、玉泽等在内的多个美妆品牌。

《刻度财经》从该公司2025年第三季度财报中窥见其造成的影响。

财报显示,在核心代运营业务受品牌自营化冲击、自有品牌增速腰斩且深陷质量风波的背景下,该公司2025年第三季度实现营业收入为3.46亿元,同比上升32.6%;归母净利润自去年同期亏损3049万元变为亏损373万元;扣非净利润自去年同期亏损4813万元变为亏损2334万元。

图源:丽人丽妆2025年三季度报告

营收增长但仍未扭亏,导致公司前三季度业绩未能好转。

2025年前三季度,丽人丽妆的营业收入为11.8亿元,同比下降4.1%;归母净利润自去年同期亏损2780万元变为亏损3649万元,亏损额进一步扩大;扣非净利润自去年同期亏损4578万元变为亏损5739万元,亏损额也进一步扩大。

如今的丽人丽妆正站在“止血回升”与“困局加深”的十字路口,其从“代理依赖”向“品牌化+多渠道”的转型之路,仍充满未知与挑战。

01

传统代运营业务根基受冲击

2025年第三季度,丽人丽妆营收同比激增32.55%、亏损幅度收窄87.76%,叠加毛利率同比提升4.54个百分点,公司业务调整初见成效。

但前三季度累计亏损扩大、核心业务仍受行业趋势冲击、现金流承压等问题,凸显出其从“代运营依赖”向“品牌化+多渠道”转型的艰巨性。

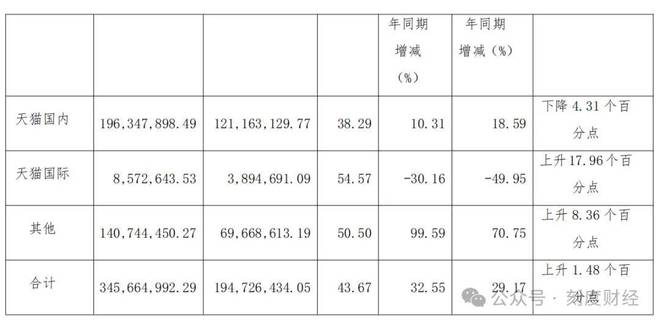

在渠道结构上,曾经的核心基本盘天猫系(国内+国际)前三季度实现营收7.48亿元,占总营收的63.5%,不过,受部分品牌结束合作的影响,天猫国内与天猫国际营收分别同比下滑21.26%和28.47%。

图源:丽人丽妆2025年三季度经营报告

在此背景下,以抖音、拼多多、得物为代表的新兴渠道成为增长核心引擎,在前三季度实现营收4.29亿元,同比大幅增长57.21%,单季度增速99.59%,收入占比从上年同期的27.6%提升至36.5%。

截至9月末,公司抖音小店达59家(经销52家+代销7家)、拼多多店铺18家,多平台布局成效显著,且新兴渠道毛利率达44.58%,高于天猫国内的38.13%,既拉动了营收增长,也优化了盈利结构。

图源:丽人丽妆2025年三季度经营报告

但到目前为止,丽人丽妆仍主要靠毛利率较低的传统渠道创收,新兴渠道建设有待进一步加强。

在品牌建设上,丽人丽妆聚焦“玉容初”等自有品牌,尝试从代理向品牌商转型,以此摆脱对外部品牌的依赖。

店铺矩阵也持续扩容,截至9月末,公司在运营店铺总数达305家,较年初新增71家,新增店铺主要分布在天猫、抖音、得物、小红书等多平台,涵盖colorcool、净序、理诗白等多个新合作品牌,业务覆盖广度持续提升。

图源:丽人丽妆2025年三季度经营报告

但需要警惕的是,公司仍面临多重现实挑战。

首先是传统代运营业务根基受冲击。公司长期依赖的品牌代运营业务面临品牌方自营化趋势影响,部分合作品牌收入波动,导致整体营收基数下滑,而新拓展的合作品牌尚未形成规模效应。

此外,新兴业务占比仍偏低。前三季度,自有品牌与总代业务合计占营业收入比例仅接近15%,尚未能对冲传统业务的下滑压力。第三季度新增的ENDOCARE(安多可)总代业务仍处于起步阶段,短期难以贡献显著营收。

而在收入承压之际,其成本管控不佳更是进一步压缩了公司的利润空间。

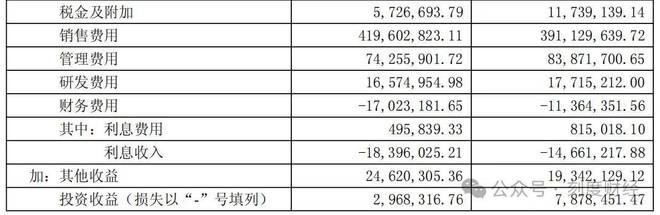

数据显示,丽人丽妆前三季度销售费用为4.20亿元,同比增长7.28%,销售费用率(36.08%)较上年同期(31.87%)大幅上升,反映出公司为拉动营收付出更高的营销成本,投入产出比下降。

图源:丽人丽妆2025年三季度报告

管理费用为7425.59万元,虽同比下降11.46%,但在营收下滑的前提下,管理费用率仍处于高位;研发费用1657.50万元,同比下降6.44%,研发投入不足可能削弱自有品牌产品竞争力,难以支撑长期差异化发展。

在以上因素的影响下,公司前三季度业绩不佳。

02

自运营兴起,代运营“下桌”

自2020年上市的第二年,丽人丽妆便陷入业绩下滑困境。

2021年至2024年,该公司营收从41.55亿元降至17.28亿元,缩水近60%;净利润更是从盈利4.1亿元转为亏损2440万元。成为A股美妆代运营行业中业绩下滑最严重的企业之一。

竞争力下降、头部品牌越来越倾向于自运营以及自身过度依赖传统渠道等因素,是丽人丽妆业绩面临挑战的重要原因。

代运营模式给品牌方带来的品牌调性易偏离、“服务费+GMV提成”高成本以及资金回笼慢(第三方平台资金结算周期通常为确认收货后7-15天)等压力,推动有能力的品牌转向自运营。

珀莱雅、飞利浦、德尔玛等不同行业的品牌都在从电商代运营公司收回经营权,丽人丽妆曾经的最大客户欧莱雅也不例外。

早期,欧莱雅将兰蔻、植村秀、美宝莲等核心品牌的天猫旗舰店交由丽人丽妆、杭州悠可等代运营,但在近两年该公司结束这类合作。

目前,欧莱雅已从丽人丽妆手中陆续收回各大品牌的运营权,其中,植村秀、兰蔻和美宝莲这三个品牌2018年合计为丽人丽妆贡献销售收入达10.51亿元,占丽人丽妆当年营收的29.06%。

多品牌运营权的集中流失,叠加2024年雪花秀、后等韩系品牌终止合作,直接引发丽人丽妆核心经销业务(占营收90%)的“根基崩塌”。

与此同时,该公司对传统平台的依赖以及新兴渠道拓展不足问题也迟迟未能解决。

丽人丽妆第三季度经营报告显示,其各大平台收入仍呈现天猫系为主力的格局,在前三季度的11.77亿元营收中,天猫系收入占比超63%。

图源:丽人丽妆2025年三季度经营报告

虽然天猫系仍为公司营收的重要渠道,但受互联网流量红利消退、平台竞争加剧影响,此传统渠道营收正持续承压。

在平台运营费用、广告推广费用居高不下的情况下,该类平台的毛利率仅38.29%(新兴平台毛利率50.50%),进一步挤压利润空间。

反观丽人丽妆布局了多年的抖音、拼多多、得物等新兴平台,在持续增加店铺数量的情况下,前三季度收入得以同比增长57.21%,单季度增速99.59%,但营收占比仅在37%左右。

这些问题的叠加给丽人丽妆的业绩造成了严重影响。

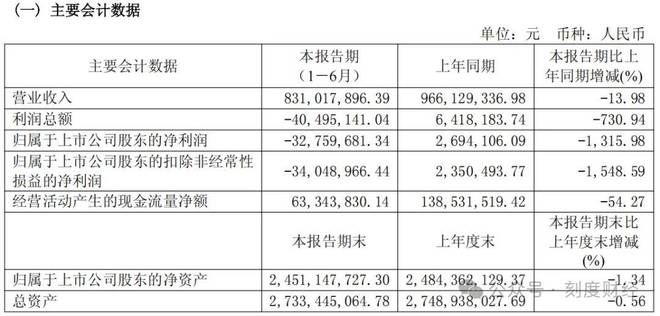

图源:丽人丽妆2025年半年度报告

2025年上半年,丽人丽妆营收同比下降13.98%至8.31亿元,2025年前三季度营收同比下降4.09%至11.77亿元。

03

自有品牌收入增速腰斩

品牌自运营已经成为不可扭转的趋势,丽人丽妆只能加速向自有品牌转型。

该公司做自有品牌的核心策略是聚焦细分需求、避开红海赛道,旗下主打品牌“玉容初”、“美壹堂”分别聚焦情绪护肤和敏感肌护理,但美妆行业的竞争壁垒并非轻易可逾越。

行业竞争的白热化与同质化困境,2025年上半年,业内已有28个美妆品牌宣布闭店或退出中国市场,行业从增量争夺转向存量绞杀。

这让丽人丽妆自有品牌的差异化优势面临考验,其核心产品依赖的草本成分与功效宣称,易被同类品牌模仿。

要想在业内站稳脚跟,丽人丽妆必须投入大量资金进行创新,以强化细分赛道的独特性。

尽管该公司在2025年上半年的研发费用达1184.96万元,但相较于国际品牌与头部国货品牌的研发投入规模仍有差距,且在产品功效差异化、技术专利储备等方面的积累不足,难以快速形成不可替代的品牌壁垒。

图源:丽人丽妆2025年半年度报告

与此同时,丽人丽妆还要面对高昂的经营成本。

2025年美妆行业线上获客成本进入三位数时代,头部电商平台单个用户获客成本较2020年激增逾350%,整体线上获客成本同比激增逾120%,抖音平台渠道直播平均CPM同比上涨35%。

流量内卷导致的集体竞价让营销成本持续高企。

而丽人丽妆自有品牌仍处于战略投入期,虽坚持理性费用管控,但仍难抵行业性流量成本倒挂带来的盈利压力,在高成本流量环境下其性价比持续下降,难以让消费者买单。

2025年上半年,丽人丽妆在财报中透露其自有品牌整体销售收入同比增长超80%,而在2024年上半年,其自有品牌整体销售收入同比增长超160%,增速直接腰斩。

更严重的问题在于,2025年10月,公司旗下的核心品牌玉容初卷入“苏丹红”违禁成分风波,其眼部精华油被指疑似使用问题原料,消费者信任度大幅下降。

行业趋势的迭代与自身转型的阵痛,共同构成了丽人丽妆当前的发展底色。在美妆行业存量竞争日益激烈的当下,丽人丽妆的每一步选择都关乎生死,其转型成效,仍需时间与市场的进一步检验。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经