一、房地产止跌企稳的本质分析

【核心风险点】

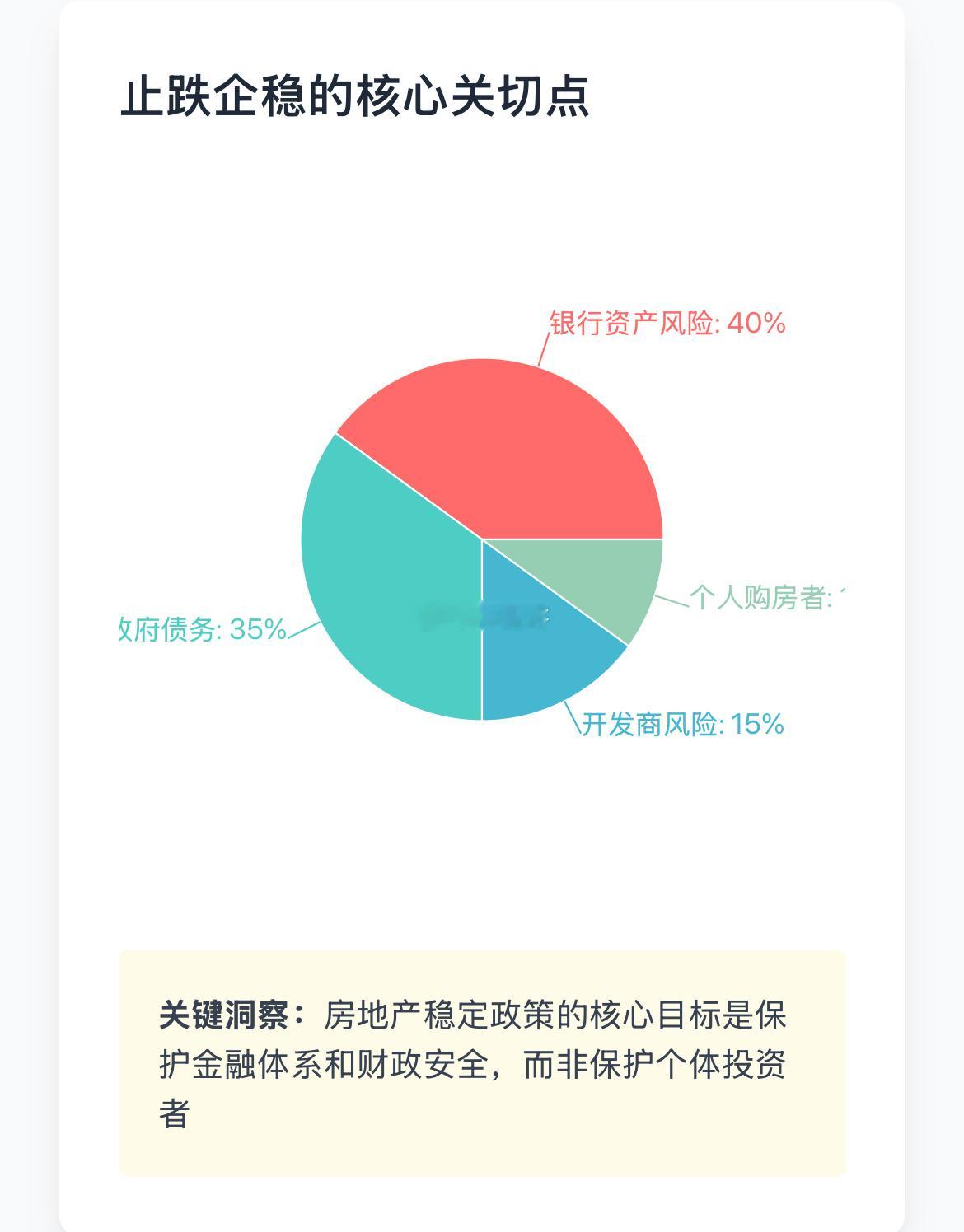

房地产止跌企稳的本质确实不是保护个人购房者或开发商,而是防范系统性金融风险:

银行资产质量:房地产相关贷款在银行资产中占比较高,房价急跌会直接冲击银行资产负债表

地方政府债务:土地出让收入是地方政府重要收入来源,房地产市场低迷直接影响地方财政和债务偿付能力

二、市场稳定机制

1.营造刚需 就是明知(判断)房价会继续下跌 也必须买

2.让一部分 相信 房价不会继续下跌 至少不会大跌 持平 甚至可能阶段性上涨(如成都2024年Q4)

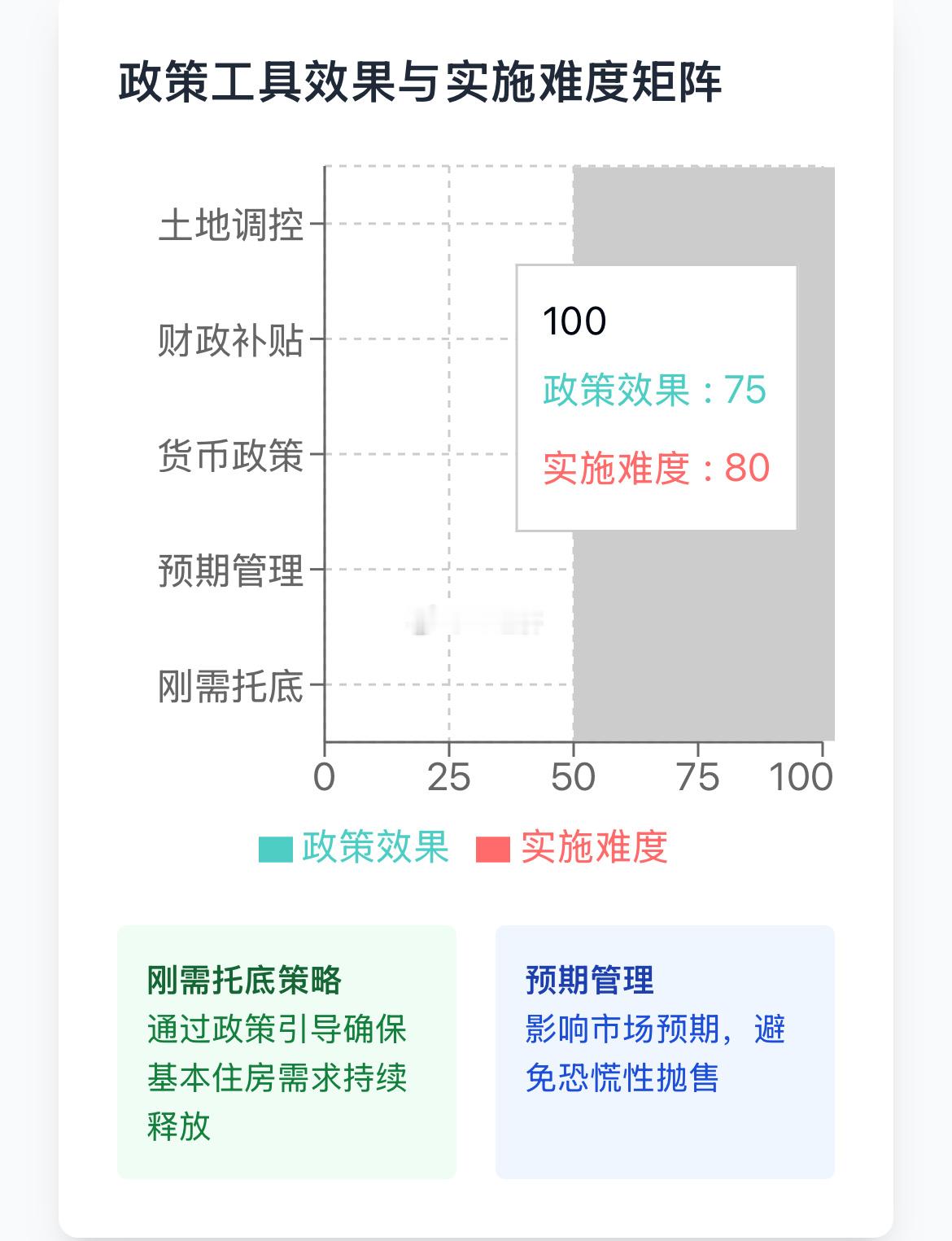

刚需托底:通过政策引导,确保基本住房需求持续释放,形成市场底部支撑

预期管理:通过信息引导和政策信号,影响市场参与者对未来房价走势的预期,避免恐慌性抛售

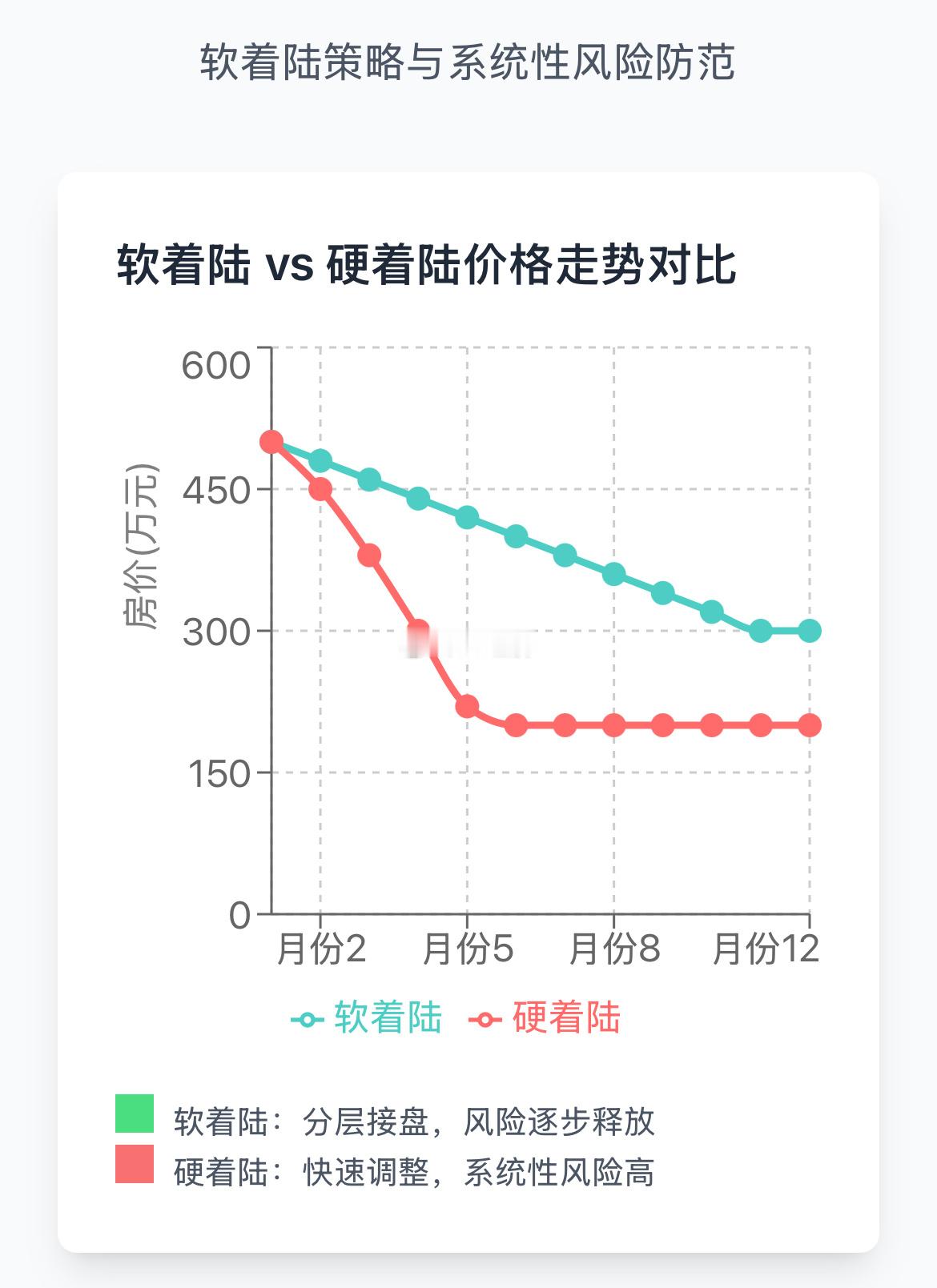

三、房价止跌企稳方式

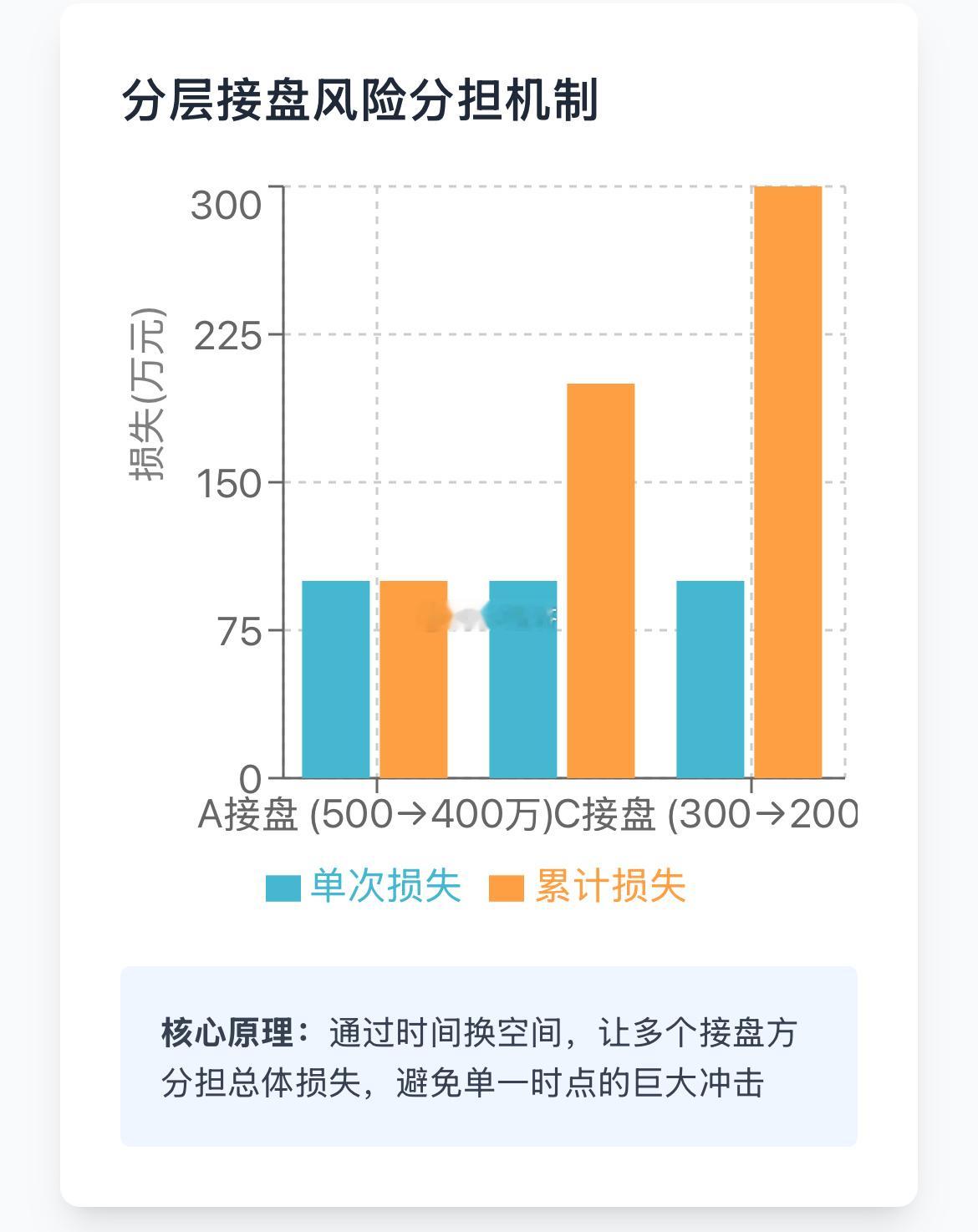

软着陆模式:“分层接盘”机制很重要 - 通过时间换空间,让价格调整过程更加平缓,避免资产价格断崖式下跌

eg:

500万的房产跌到400万 A接盘 跌到 300万B接盘 跌到200万 风险和损失逐步分摊 这就是软着陆

而不是一步到位 A直接200万接盘

四、政策工具箱

- 货币政策:利率调整、首付比例优化

- 财政政策:购房补贴、税收优惠

- 土地政策:供地节奏调控

- 金融监管:银行放贷标准微调 降低房贷利率

10xxx88

随着房地产市场逐渐趋于饱和之后,就不能用传统的“买涨不买跌”来推断当前的房地产市场发展规律,因为现在没人敢炒房了,反而更多的是在等着解套卖房子。当下购房的主力是改善以及底层刚需,所以救市政策必然也是面向这些群体,阳谋就是不断提高新房品质,形成明显代差,促使有一定经济基础的家庭去置换;阴谋就是老房子逐渐贬值下沉,既让经济条件稍差一点的家庭能买得起房子,同时置换的还得额外自掏腰包补一定的差价。总之就是激发各个阶层的购房需求,同时想方设法让大家把银行卡里的钱花出来,带动经济内循环