作者丨EnvisionResearch

编译|华尔街大事件

尽管面临各种阻力,但分析师依然认为,无论是直接持有苹果(NASDAQ:AAPL),还是通过伯克希尔・哈撒韦间接持有,都是不错的“持有”选择。最新披露显示,截至2025年二季度,苹果仍是伯克希尔最大的持仓,持有3亿股,价值超666亿美元。分析师的分部加总估值法(SOTP)分析显示,买伯克希尔的股票,相当于以很划算的隐含市盈率间接持有苹果。

从那以后,苹果出现了几个新的催化剂:7月31日即将发布的2025财年三季度财报,以及SensorTower最新公布的苹果应用商店(AppStore)收入数据。苹果的投资者(尤其是担心iPhone增长乏力的看空者)应该把目光从硬件销售转向订阅和服务收入的增长。预计三季度这部分收入仍会保持强劲增长,未来几年还会进一步扩大利润率。

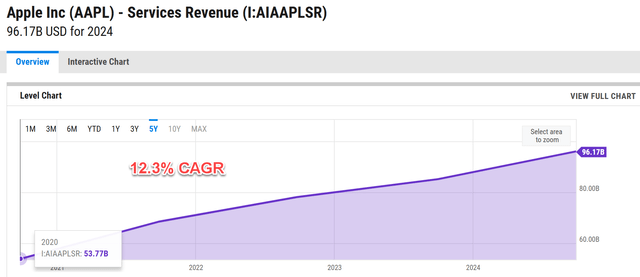

先看下面这张图,整体了解一下情况。图中是苹果过去5年的服务收入,呈现出明显的上升趋势。这部分业务涵盖范围很广,包括AppStore、AppleMusic、AppleTV+、AppleArcade、AppleNews+、iCloud、AppleCare和ApplePay等。2020年,服务收入为537.7亿美元;到2024年,这个数字增长到961.7亿美元,复合年增长率(CAGR)达到12.3%。上个季度,服务收入继续保持两位数增长(同比约11%),达到266.5亿美元。预计三季度这部分收入还会保持类似的增速,而且整个财年服务收入有望突破1000亿美元。

看空者担心苹果很难从旗舰产品iPhone上再榨出更多增长,这在一定程度上有道理。但未来服务收入才是关键,原因如下。

第一个原因是利润率扩张。尽管iPhone增长放缓,但近年来苹果的利润率一直在上升——这主要得益于蓬勃发展的服务业务,其利润率远高于硬件销售。比如,CNBC的数据显示,2025财年一季度,在服务收入增长的推动下,苹果的毛利率达到46.9%,创历史新高。

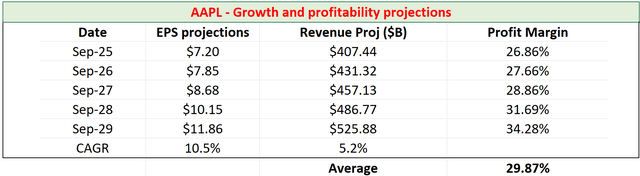

展望未来,市场普遍预期利润率会进一步扩张。下面的表格是分析师根据市场对苹果每股收益和营收的预期,预测的未来5年净利润率(NPM)。可以看到,市场预计未来5年每股收益复合年增长率为10.5%,而营收复合年增长率“仅”为5.2%,这意味着净利润率会扩张。为了量化这种扩张,表格假设流通股数量不变(152亿股)。照此计算,苹果的净利润率将从目前的26.86%提升至5年后的34.28%左右。

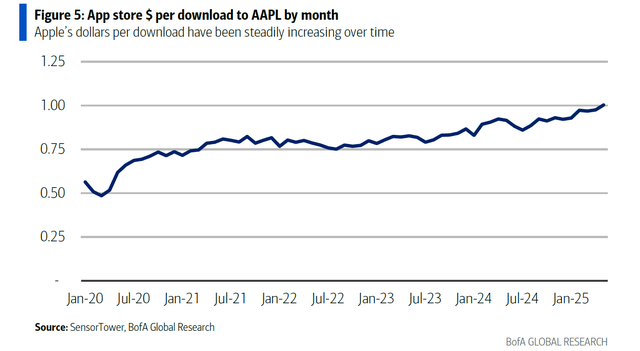

第二个原因是苹果AppStore每次下载产生的销售额,从SensorTower提供的最新数据图表可以看出,自2020年初以来,每下载产生的收入一直在稳步上升。2020年初约为0.5美元/下载,之后持续增长,现在接近1美元(准确说是0.98美元),几乎是五年前的两倍,充分体现了苹果对每一次应用下载的变现能力。

虽然分析师看好苹果的业务,但它的估值绝不便宜,可能会让很多投资者却步。截至撰写本文时,苹果股价为212美元,远期市盈率(FWDP/E)达29.5倍,无论从绝对还是相对标准来看都偏高。比如,前面提到市场预计未来五年每股收益复合年增长率为10.5%,那么市盈率相对盈利增长比率(PEG)接近3倍,远高于大多数“合理价格买成长”(GARP)投资者认为的理想值1倍。

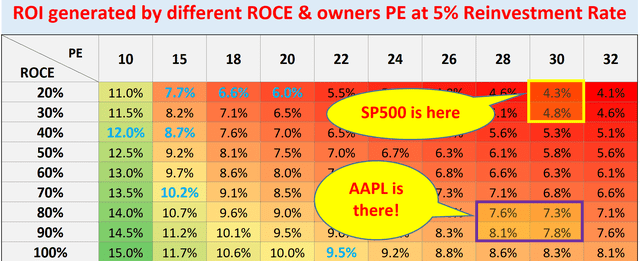

但和标普500指数代表的整体市场相比,苹果的风险收益比更有利。截至撰写本文时,苹果约29.5倍的远期市盈率意味着所有者收益率约3%,略高于标普500指数(30.1倍市盈率对应略低于3%的收益率)。但苹果的资本回报率在80%-90%之间,远高于标普500。假设5%的增长再投资率,预测苹果的年投资回报率约为7%-8%,而标普500约为4%-5%。

除了上述估值风险,还有看空者常提到的iPhone相关风险。iPhone最近增长确实放缓,宏观逆风可能带来更多阻力,扰乱苹果复杂的全球供应链。公司正在寻找替代方案,但预计这会是一个漫长且昂贵的过程。比如,苹果刚刚宣布未来4年将在美国投资5000亿美元,加强本土制造能力。

总结一下,这次分析苹果,主要是因为出现了两个新催化剂:即将发布的2025财年三季度财报,以及最新的AppStore收入数据。虽然当前有风险,但分析师认为看空者夸大了这些阻力的影响。对于苹果,预计订阅和服务收入的强劲增长将抵消硬件业务的阻力,因此即便在当前美国经济不确定性下,苹果仍是一只稳健的“持有”股。