联合动力的优势和劣势,来自于汽车价格战的过去和未来。

文丨胡昊

苏州汇川联合动力,大概率将会成为今年来A股新能源车供应链领域最大的IPO项目。

联合动力是创业板汇川技术的子公司,也是后者新能源车业务的唯一主体,主要从事电驱系统(包括电控、电机、电驱总成等)和电源系统(包括车载充电机、DC/DC转换器等)的模块化解决方案及零部件的研发、生产、和销售,是目前国内新能源整车厂的动力系统核心供应商。

联合动力最被市场所认识的,是作为理想汽车的单一供应商,也是小米汽车的电驱供应商之一,随着此前理想汽车的高增长以及近年小米SU7/YU7的接连爆单,其市场声量愈发高涨。

7月11日,联合动力已完成证监会注册,从向深交所创业板提交申请/问询、到状态中止、再到二轮问询/过会、最后注册生效,其仅用七个半月时间,尽管期间存在小插曲(其最开始引用的财务报表超过6个月有效期),但其IPO推进速度仍然很快。

接下来联合动力将进入到询价、募资、路演、及定价的关键阶段,预计融资48.6亿元,对应的估值会在200亿元-500亿元之间。

值得注意的是,联合动力的股东非常简单,母公司汇川技术持股94.51%,两个员工持股平台持有剩下股份,联合动力此次完成证监会注册也意味着监管对国内上市公司“A拆A”分拆上市的严监管态度有所调整。

这篇文章将简要展现联合动力的运营情况,重点将通过国内新能源车未来的两种发展走向来度量其未来增长的两种可能结果,从而反映其各自的投资价值。

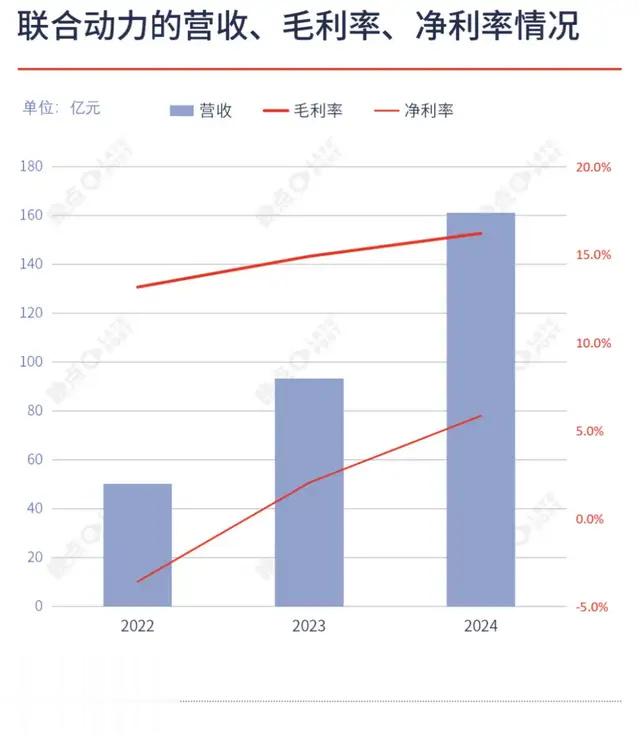

2022年-2024年,联合动力的营收分别录得约50亿元、93亿元、以及161亿元,毛利率分别约为13%、15%、以及16%,净利率分别约为-4%、2%、以及6%,随着其营收的高速增长,其毛利率的变化有限,最大变化来自于费用端。

主要是这三年里联合动力的销售费用和研发费用增长不到一倍,导致费用率发生了显著下降,背后是因为理想汽车的高增长以及增程车辆快速在各个主机厂的渗透,加上行业价格战的不断催化,联合动力获得了这两件事物的发展红利。

2024年联合动力的前五大客户销售额占比总营收已经从2023年的76%下降至68%,表明随着联合动力业务和声量的提升,其扩大了与其他整车厂商的合作,同时也在增程车型之外拓展了纯电车型的业务量。

2025Q1联合动力的营收增速为50%,截止2025年5月末其的在手订单金额近79亿元,这一金额很大程度上能够保证其今年的持续高增长以及利润结构的稳定,表明其今年的业务确定性基本得到保障。

此外,推动联合动力近年来高增长的另一个可能因素是,相比于同业公司(例如威斯迈和英博尔),过去三年里联合动力的应收款项占比流动资产呈现持续走高趋势,反映出其合作整车厂在不断压其账款,这也给其流动性形成了压力。

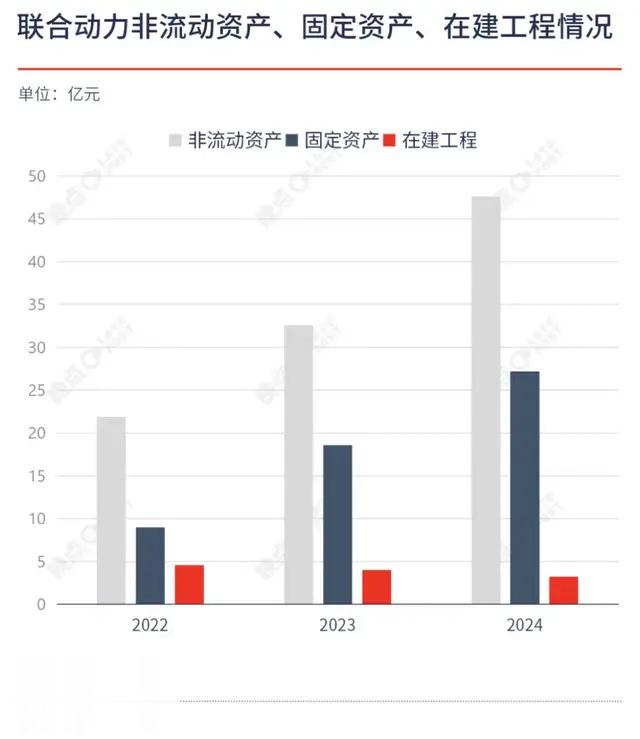

这三年来,尽管联合动力的固定资产规模在逐年增加,但在建工程金额却在持续下降,2024年联合动力电驱系统和电源系统的产能利用率分别达到94%和74%,可能表明其目前正面临电驱业务产能扩张不足的问题。

截止2024末联合动力的应付票据/账款合计达到100亿元,应收票据/账款合计为57亿元,现金及现金等价物17亿元和交易性金融资产14亿元,反映出其本身的运营情况已比较紧张,如果不进行对外融资,其基本没有再投资的空间。

当然,这也是联合动力此次IPO的主要目的,在其拟募集融资48.6亿元中,超过一半的资金将用于产能建设项目。

2024年联合动力的电机、电控、电源的产能分别为243万套、246万套、以及129万套,募投项目新增产能分别为235万套、256万套、以及39万套,根据公告显示,募投项目完全竣工可能要到2028年底,2029年完成产能爬坡,2030年可实现满产运作,这意味着联合动力可能需要用4年的时间来逐步实现电驱系统产能和产销量的翻倍。

如果仅从“满产满销”的状态来判断联合动力未来的持续增长空间,结合2024年其电驱系统大概3800元/套和电源系统2200元/套的价格计算(当然产品价格存在持续下降的发展趋势),其2029年的营收规模可能会达到约370亿元。

近年来的高增长让联合动力的市占份额持续上升,其在国内电机和电控产品的市占率均超过10%,仅次于排名第一的比亚迪弗迪动力,属于独立第三方领域的第一名,2024年其电驱业务占比其总营收近88%。

完成上市融资后,综合联合动力目前的行业地位、主营业务增速及产能扩建量,其在中长期内仍然具备持续增长的能力和空间。

不过,这都是建立在较为静态的“满产满销”理想条件下,如果从动态视角来看,联合动力未来的发展情况其实并不明朗。

最大的不确定因素来自于行业层面——未来新能源车行业价格战的两种可能走向。

如果行业继续维持价格战的状态,那么将有利于联合动力以及独立第三方公司的持续增长;倘若价格战趋缓,那么联合动力及独立第三方公司未来增长的潜在空间将受限。

根据乘联会数据,2025年3月国内新能源车渗透率已超过50%,新能源车行业已经告别了“最性感的”发展阶段,此时,相比于卷价格、卷增量、和卷份额,宏观上开始更加注重整个汽车行业的高质量、高效益、和可持续性,车企之间的价格战正处在一个分岔路口。

如果行业继续价格战,那么其最终的指向大概率就是要完成车企之间的调结构,行业仍需要通过成本、效率、价格等市场化指标来实现更高的整合度。

在这过程中,车企之间的竞争会维持在一个高频响应的状态,其所属的平台和车型也会保持短期迭代的研发速度,基于成本和效率等因素考量,这一时期车企需要独立第三方供应商来提供基于行业前沿的技术、产品、及模块化解决方案。

作为电驱系统独立第三方的头部,联合动力与车企的合作必然会愈发紧密,这是其在未来中长期里保持持续增长的核心逻辑。

但如果价格战就此趋于缓和,意味着车企未来的运营逻辑将发生根本性调整,他们之间比拼的核心指标将会逐步转为商业效益和利润结构,在规模不发生较大变量的情况下,大型车企释放商业效益和提升利润结构的主要措施就是优化供应链成本。

为此,大型车企将会通过自研自产的方式向上游核心零部件环节延伸,例如电池包/电芯/BMS、电机/电控/定子/转子等,但相比于动力电池行业的独立第三方属性和行业高集约度,电驱系统行业更适合主机厂率先入场实施纵向整合。

2024年数据显示,新能源车驱动总成、电机、电控的主机厂自制比例分别为70%、50%、48%,而联合动力对应的市占率分别为6%、11%、11%,一旦大型车企开始谋求纵向的整合和优化,联合动力未来的市场空间很可能会受到限制,其募投项目的新增产能也有可能出现过剩的结果。

此外,当价格战趋缓后,车企也可能会逐渐弱化对账期和账款的紧管理需要,目前多家车企已经承诺账期缩短至60天,以缓解供应链压力,联合动力较大的应收占比的特点也存在被削弱的可能。

在这种情况下,联合动力要保持其份额的持续增长,就需要在有限的空间里与同业公司进行有效竞争,这必然又会影响到其目前的利润结构(2024年毛利率/净利率为16.2%/5.8%),从而影响其商业效益及对应的投资价值。

汽车行业价格战发展到现在,客观上整个产业链都在承压,国家统计局数据显示,2024年汽车行业利润率仅为4.3%,低于下游工业企业6%的平均水平;2025Q1汽车行业利润率继续下滑至3.9%,并且全国乘用车库存达到350万辆的历史高点,其中有3/4来自于燃油车。

这可能意味着价格战在短期内还会持续,目的是降低库存,但在中短期内很可能会趋于缓和态势,比较尴尬的是,这一窗口期正是目前联合动力所处的上市时点。