特朗普总统的强硬贸易政策正在重塑全球经济版图,令投资者处境更加复杂。他对主要贸易伙伴的进口货品大规模征收关税,令市场担忧物价上涨、供应链受阻及经济增长放缓。

在这种挑战环境下,有些公司因为其业务模式独特,较少受到关税成本的冲击,从而能在市场波动中获得优势。Netflix(NASDAQ:NFLX)和Uber(NYSE:UBER)就是当中的佼佼者。

下面将分析这些公司的特点,以及它们在当前市况下有什么优势。

Netflix(网飞)

在特朗普加强贸易关税之际,Netflix凭借其数码优先的业务模式及持续增长的全球订户群,有望在当前环境中茁壮成长。

与依赖硬件或制造业的同业不同,Netflix的成本主要来自内容制作和版权授权,而非跨境商品贸易,因此较少受到进口关税或供应链中断的影响。

这种特性令公司得以避开关税为进口产品或原材料带来的成本上涨。

Netflix股价今年表现亮丽,2025年至今已上升约43%,反映投资者对其增长前景及应对经济挑战的能力充满信心。该股周二收报1,275.31美元,仅略低于历史高位。

分析师认为后市仍然看俏,预期2025年下半年「重磅」内容阵容将进一步提升用户参与度及订户增长。TDCowen最近将目标价上调至1440美元,指出即使在一月份加价后,公司在会员增长及定价能力方面仍然强劲。

7月17日即将公布的第二季度业绩报告可能成为推动股价上升的催化剂。分析师预期公司订户将持续增长(尤其是在国际市场),而最近的加价措施及广告订阅计划的推出亦有望提升盈利能力。

Netflix的财务健康评分为3.18,稳居「出色」级别,反映其强劲的盈利能力、充裕的现金流及出色的财务纪律。InvestingPro还指出,Netflix的Piotroski评分达到了完美的9分,显示其基本面异常稳健。

Uber(优步)

与Netflix相似,Uber轻资产的平台营运模式本质上不受关税引起的全球贸易干扰影响,这源于其高度本地化的服务特性。公司主要连结本地司机与乘客,以及本地餐厅与食客。

其「产品」—无论是接载服务还是餐饮外送—都在同一地区内完成生产和消费,完全不受跨境货品关税影响。

Uber股价今年表现出色,至今升幅达61.6%,这得益于其载客和外送业务的强劲增长,以及在自动驾驶领域扩大合作。该股于周二收报97.48美元,创下历史新高。

Uber透过与Waymo等公司的合作推进自动驾驶技术,有望降低营运成本并提升利润率。扩展至较少受美国关税影响的国际市场,以及在便利性需求带动下UberEats的持续增长,都是重要的增长动力。

市场需要密切关注8月5日的财报,分析师预期公司凭借战略性增长计划,将继续录得双位数的利润和收入增长,并进一步改善利润率。

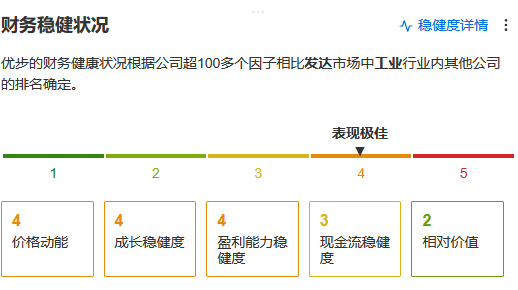

Uber的财务健康评分更高,达3.59分,同样获「出色」评级,反映其强劲的增长、发展势头及不断提升的盈利能力。ProTips指出,Uber具备多项利好因素,包括多次上调盈利预测、近期持续盈利,以及过去一个月、一季及一年内的强劲股价表现,使其在当前市况下成为具吸引力的投资选择。

在可能动荡的全球贸易环境下,Netflix和Uber都具备一定的安全性。它们的基本业务模式天然地规避了关税的直接冲击,加上稳固的市场地位和明确的增长动力,显示这两间公司有能力继续茁壮成长。