文/克而瑞研究中心

2025年二季度,整体楼市延续“止跌回稳”弱复苏走势:新房供求均呈现出环比持增,同比回落走势,上半年供给约束依旧显著,而成交基本与去年同期持平。得益于高得房率的新规住宅入市,市场热度得以高位维持;二手房增长动能明显放缓,一方面源于学区置业热潮已过;另一方面,优质新盘入市也客观上分流了部分改善客群。

预判下半年,我们认为,新房成交绝对量三季度环比回落,基于去年低基数,同比降幅会进一步收窄,四季度跌幅将扩大,全年呈弱复苏走势。城市间、项目间分化将持续加剧:核心一二线城市将继续企稳回升,尤其是新规住宅、四代宅产品集中入市带动成交热度延续;多数城市仍将在成交底部寻找新的供求平衡。同时,项目间冷热分化也持续加剧,核心区域配套、产品俱佳的项目还将保持高热,对城市外围多数项目而言,整体去化难言乐观。

ummary

总结

0

1

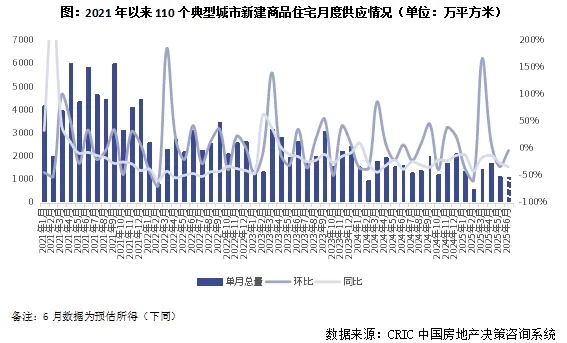

新增供应:二季度同比降2成,沪深蓉杭等供给约束依旧显著(本节有删减)

2025年二季度供应稳步放量,环比持增,同比下降,上半年全国商品住宅供应约束依旧显著。

分能级来看,仅一线城市放量,4-5月供应量较一季度月均和去年同期显著增长,主要源于“以销定产”模式下房企加强了一线推货频次,而二线和三四线供应仍处低迷期,同比下降,其中三四线跌幅居各能级之首。

表:2025年4-5月全国各能级商品住宅供应面积情况(单位:万平方米)(略)

结合重点30城6月预估数据不难看出,年中冲刺期并未迎来供应放量,6月预期新增供应量同环比齐跌,上半年累计同比回落,供给约束显著。

根据不同城市二季度新房供给表现,大体可分为以下几类:(1)上海、深圳、成都、杭州等热点城市二季度均迎来放量行情,环比持增,但当前供给约束依旧显著,无论是二季度同比还是上半年累计同比均呈现下跌。(2)供应充裕型城市,以昆明、厦门、福州、无锡为典型代表,二季度迎来了新房供应全面放量期,二季度供应量同环比齐增带动上半年供应量累计同比大幅增长。(3)还有部分行情低迷类弱二三线城市,以佛山、惠州、徐州为典型代表,房企推盘积极性较低,上半年累计同比降幅显著。

表:2025年二季度30个典型城市分能级新建商品住宅供应情况(单位:万平方米)(略)

0

2

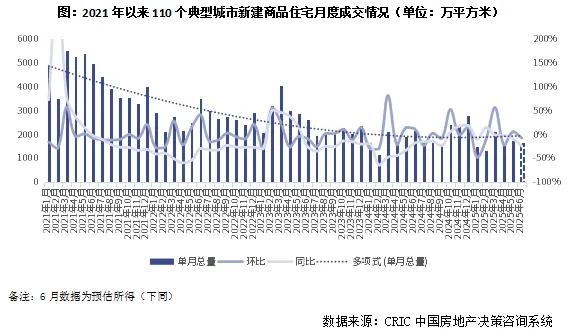

新房成交:二季度环比持增,一线热点恒热,二三线点状复苏(本节有删减)

2025年二季度楼市成交“筑底企稳”的弱复苏走势,4月转降后,5月持增,6月再度转降,二季度呈现环比微增,同比下降走势。

分能级看,与供应表现基本类似,一线韧性较强,前5月累计同比增幅在不同能级居首;二三线成色一般,二线城市前5月成交量基本与去年持平,而三四线仍处“探底”阶段暂未止跌,4-5月成交同环比齐降,且累计同比跌幅显著。

表:2025年4-5月全国各能级商品住宅成交面积情况(单位:万平方米、%)(略)

6月因供应缩量,行情低迷,新房成交并未迎来传统意义上的“年中放量”:6月30个监测城市成交规模同环比齐跌,不过二季度整体成交规模还是保持环比持增态势,上半年累计成交同比与去年同期基本持平。

分城市来看,一线热点恒热,二三线点状复苏分化更为显著。一线城市中北京、广州、深圳上半年成交累计同比均保持正增长,而二三线城市中,除了成都、杭州等成交规模保持相对高位之外,武汉、南京、天津等均保持弱复苏行情,累计同比降幅持续收窄,上半年武汉累计同比已转正;还有少数城市诸如长春、东莞等,市场尚处低位徘徊,上半年累计同比降幅显著。

表:2025年二季度30个典型城市分能级新建商品住宅成交情况(单位:万平方米)(略)

0

3

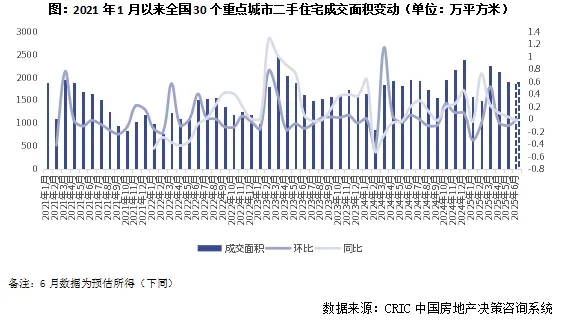

二手成交:逐月下行仍处高位,一线累计同比增幅22%居首(本节有删减)

2025年二季度,30个重点监测城市二手房成交仍保持同环比齐增,不过按月来看,二手房成交呈现逐月下行趋稳,4-5月稳步回落,6月持稳,成交增长动能略有放缓。

从城市维度来看,深圳、西安等上半年二手房成交累计同比增幅仍在3成以上,热度依旧高涨;重庆、合肥、济南、南宁等迎来复苏行情,虽然6月环比持降,但上半年累计同比增幅依旧显著;还有部分三四线城市如东莞、烟台等因去年基数较低,上半年成交也出现了大幅增长。还有少部分城市诸如郑州、长春、大连、宁波等二手房仍处于回调期,上半年累计同比暂未回正。

表:30个重点城市2025年6月二手住宅成交面积和变动情况(单位:万平方米)(略)

0

4

房价:70城新房房价同比降幅持续收窄,房价高地京沪杭等持增(本节有删减)

从CRIC监测的2025年前5月重点城市新建商品住宅成交统计均价看,受改善需求支撑的一线和强二三线城市房价相对稳定,三四线城市房价稳步回调。

一线占据房价高点:上海、深圳、北京位列房价绝对量TOP3,不过近期受供给结构和市场小幅降温影响,深圳房价同比微降2%,而北京持增17%,上海与去年同期房价基本持平,厦门、广州、义乌、杭州、东莞位列第二梯队,房价在3-3.5万元/平,其中厦门、广州、义乌、东莞均出现稳步回调。

变动情况来看,涨幅较大的主要集中启东、南通、宁波、泉州、成都、长沙、天津等,究其原因,主要是受高端盘成交占比上升影响,对于这类城市而言,当前主要依托中高端改善需求支撑,以销定产模式之下,高端盘供需两热,结构性拉升了房价。

而前期需求透支和基本面较弱的二三城市整体房价进入回调期,譬如惠州,因前期供应过量,短期内库存高企问题难解,整体房价降幅显著,在不同城市中居首,南昌、哈尔滨、昆明、南宁等二线城市同样面临深度调整,同比回落。

表:2025年前5月120个典型城市商品住宅成交均价和价格涨/降幅TOP10(单位:元/平方米)(略)

0

5

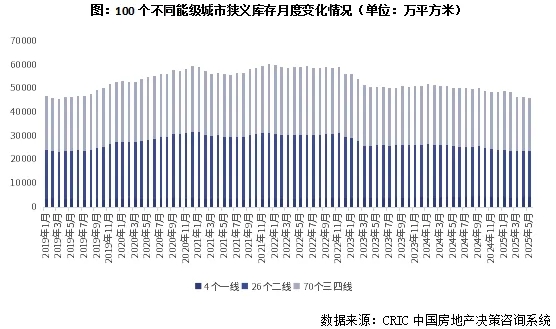

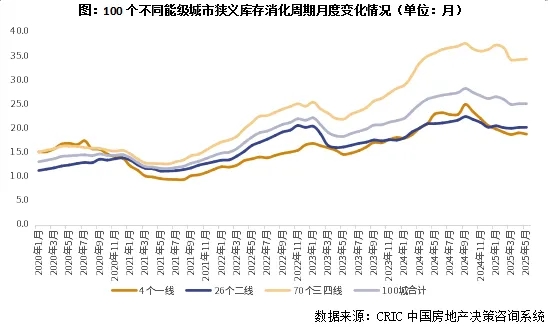

新房库存:缓步下行仅4.63亿平,仅一线消化周期同环比齐跌(本节有删减)

2025年上半年因供给节制+成交筑底企稳,狭义库存仍处下行通道。据CRIC监测数据,2025年5月末百城商品住宅库存量仅4.63亿平方米,同环比齐跌。

从百城去化周期变动来看,缓步下行、跌幅收窄,据CRIC监测数据,5月百城去化周期基本持稳25个月,环比持平上月,同比下降5%。仅一线城市同环比齐跌18%和1%,二线和三四线城市保持环比持平,同比下降态势,一二线持稳20个月左右,三四线去化风险较高。

具体来看,一线城市仅上海库存仍处低位,供给导向型特征显著。深圳同比腰斩,整体库存风险可控;北京、广州供需错配持续加剧。

二线城市中,长春去化周期高企,与之相对应的是,杭州、合肥等库存消化周期不足9个月,近乎没有短期去化风险。从变化情况来看,同比跌多涨少,跌幅显著城市主要分为以下两类:一类为短期内热点恒热的杭州、成都等核心城市,还有一类为武汉、南京、宁波、苏州等短期内弱复苏类城市,得益于供给节制和成交持增,去化周期持续改善,稳中有降。

三四线城市整体库存形势较为严峻,半数城市库存消化周期超过30个月。

rospect

展望

0

6

供应:三季度大概率稳步回落,京沪深杭蓉等核心一二线仍是推盘重点

因去年全国地市成交规模大幅缩量,今年预期也将成为“供应小年”,事实上,二季度因房企供给节奏原因,已经迎来一波小幅放量,年初我们依据去年全国300城涉宅用地成交节奏,拿地-入市8-10个月左右开发周期来推测,第三季度供给量或将迎来再度回落。

各城市分化还将持续加剧,“以销定产”模式之下,短期内热度较高的核心一二线城市仍将是房企推盘的重点区域,譬如北京、上海、杭州、成都等,多数企业会选择加快新盘入市抢占市场,尤其是增强改善盘的供给。尤其是核心一二线豪宅市场,以上海为例,2025年上半年顶豪市场热度不减,单价超15万元/平项目去化率入市首日去化率基本都在8成以上,预期也将带动房企对于豪宅市场的推盘积极性。与之形成鲜明对比的当属内陆弱三四线城市,新房供应跌无可跌,延续低位徘徊,以去库存为主。

0

7

成交:同比降幅收窄延续复苏,核心一二线热点恒热,三四线热度待传导

预判三季度,我们认为成交绝对量不及二季度,不过基于去年基数较低,同比降幅仍有进一步收窄的可能,四季度跌幅将扩大,全年呈弱复苏走势。

城市间、项目间分化还将持续加剧:核心一二线城市热点恒热是大概率事件,尤其是对于购买力基础相对雄厚的京沪深杭蓉等热点城市而言,短期内得益于高得房率的新规住宅、四代宅产品集中入市,开盘去化率基本延续高位震荡,短期内这样的趋势还将延续;而三四线城市成交规模将延续筑底行情,经历了近两年的调整,多数城市已下挫至成交底部,市场热度处于跌无可跌有价无市停滞状态,整体楼市回暖仍有待核心一二线城市热度传导。值得关注的是,单城市区域、项目间冷热分化还在持续加剧,核心区域配套、产品俱佳的项目还将保持高热,而对于城市外围多数项目而言,整体去化难言乐观。

预判二手房市场后续走势,我们认为,成交增长动能整体放缓。尤其是新房产品力全面提升背景下,二手房市场仅能吸引价格敏感度较高的刚需客群,短期内以价换量趋势延续。

0

8

房价:优质改善盘入市带动新房房价持稳微增,二手房价仍有下探空间(略)

0

9

库存:供给缩量大于成交”致狭义库存延续下行,沪杭庐等去化风险可控(略)

附表1:2025年4-5月110个典型城市分能级新建商品住宅供应情况(单位:万平方米)(略)

附表2:2025年4-5月115个典型城市分能级新建商品住宅成交情况(单位:万平方米)(略)

附表3:2025年前5月120个典型城市新建商品住宅成交均价情况(单位:元/平方米)(略)

附表4:2025年5月末100个重点城市商品住宅狭义库存和消化周期及其变化情况(单位:万平方米,月)(略)

[购房资讯轻松享,快来关注乐居网]