作者|CashFlowVenue

编译|华尔街大事件

亚马逊公司(NASDAQ:AMZN)是分析师最看好的超大市值公司之一。尽管估值令人印象深刻,但考虑到其长期潜力和一流的投资策略,分析师仍然认为它被低估了随着亚马逊越来越接近打破年初创下的历史最高纪录,未来还会有更大的发展。一方面,亚马逊的核心业务——电商——的盈利能力不断提升;另一方面,AWS的营收每个季度都保持着强劲增长。

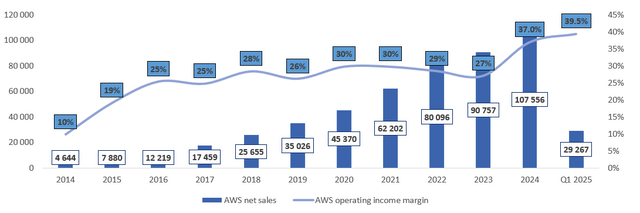

亚马逊自己的数据已经很能说明问题,但背后还有更多故事。2014年以来,AWS的复合年增长率高达37%左右。有人可能会说,这是因为起点低——这话没错。那我们看短一点的周期,2020到2024年怎么样?AWS的复合年增长率还是有25%左右,2025年一季度销售额更是突破290亿美元,继续保持增长。

虽然AWS是亚马逊盈利能力提升的驱动力,但必须指出的是,它的市场份额并未增长。惊讶吗?看看微软(MSFT)的Azure或谷歌云(GOOG)——它们都实现了强劲增长,尤其是Azure。虽然亚马逊的AWS仍然是排名第一的云平台,但在与微软Azure的竞争中,它的市场份额却难以提升。这还能更好吗?当然,所有亚马逊的投资者都希望看到市场份额持续增长。

但让我们现实一点——市场不喜欢一家独大,所以这对云市场来说并非最佳选择。激烈的竞争推动创新,导致对云基础设施的需求增加,市场规模不断扩大。本质上,即使亚马逊通过AWS保持稳定的市场份额,它仍将受益于不断增长且更具创新性的市场(潜在利润更高,正如过去几年盈利能力的提高所证明的那样)。

据CRN报道,全球云计算支出仍在动态增长,与2024年第一季度相比,2025年第一季度增加了约175亿美元:

SynergyResearchGroup的数据显示,2025年第一季度全球企业在云基础设施服务上的支出达到940亿美元。

与2024年第一季度相比,这代表支出增加了23%,即175亿美元。公共基础设施即服务(IaaS)和平台即服务(PaaS)占据了市场的大部分份额。

“虽然增长涵盖了各个地区和服务领域,但人工智能显然发挥了巨大作用,”丁斯代尔说道。“GenAI特定服务的增长幅度达到了140%到160%之间,人工智能也促进了服务改进,并促进了更广泛产品组合的增长。资本支出数额巨大,但增量收入也同样巨大。”

AWS业务的营收和利润不断增长,市场规模不断扩大,并占据领导地位。所有这些因素共同描绘出一幅乐观的图景,预示着亚马逊作为增长最快、盈利能力最强的细分市场的进一步发展前景。

最近的公告表明,尽管全球不确定性增加,AWS仍在不断吸引更多客户和合作伙伴。例如,一位已经在使用AWS平台的客户将通过GenAI解决方案扩大其使用功能的范围:

德本汉姆集团(DebenhamsGroup)是德本汉姆(Debenhams)、PrettyLittleThing、boohoo、boohooMAN和KarenMillen等品牌背后的在线零售巨头,该集团正在加速采用人工智能来推动业务增长并提升客户的购物体验。

与云提供商亚马逊网络服务(AWS)达成的一项新的多年期协议将简化集团的运营,并使用人工智能驱动的工具快速扩展新品牌。

该集团已在Debenhams平台上使用AWS云服务。(...)

在此基础上,Debenhams将部署生成式人工智能(GenAI)等先进技术,通过提高运营效率和改善个性化来实现商业价值。

2025年6月宣布的另一个案例涉及选择亚马逊的AWS平台作为首选云环境,从而实现以提升创新和GenAI能力为导向的迁移流程。值得强调的是,这是一项为期10年的协议:

全球数据和技术公司Experian正在启动其云迁移的下一阶段,并选择AWS作为其首选云平台。通过利用AWS先进的云功能,Experian可以提供更快、更可扩展的解决方案,为客户提供更深入的洞察和更安全的数据服务。

作为这项新的10年战略协议的一部分,Experian选择AWS作为其生成人工智能(AI)的战略合作伙伴,开发了100多个生成人工智能用例。

事情还没完呢。亚马逊又与之前的合作伙伴达成了一项战略协议。亚马逊之所以能达成这笔交易,有哪些制胜点呢?再次强调,是人工智能和广泛的分析能力:

全球领先的能源公司之一RWE和亚马逊网络服务公司(AWS)签署了一项战略框架协议,旨在推进RWE的数字化转型计划,并通过支持可再生能源项目支持亚马逊为其运营提供更可持续的动力。亚马逊网络服务公司(AWS)是亚马逊公司的子公司,也是全球最全面、应用最广泛的云计算公司。

AWS能源与公用事业总经理HowardGefen表示:“利用人工智能和分析等先进功能,我们将帮助RWE加速数字化转型,使其在整个能源业务中做出更明智的决策并提升运营绩效。通过与RWE的此次扩大合作,我们将继续探索新的无碳能源,帮助我们实现运营脱碳。”

从长期来看,亚马逊的增长逻辑没变。它在云服务领域的领先地位是增长战略的核心,而且亚马逊不仅每个季度都交出顶尖业绩,还经常发布重要动态(有时候一个月好几次)。

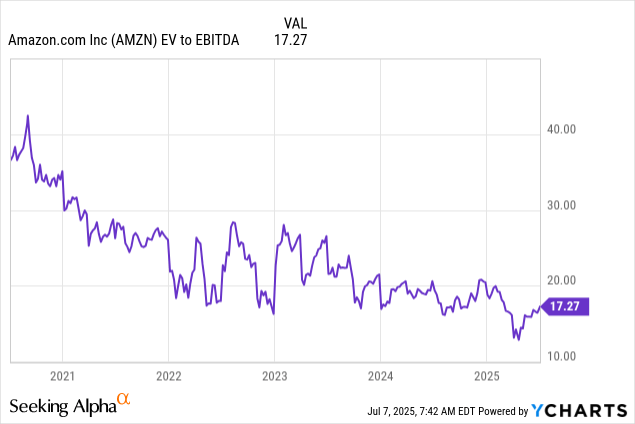

从下面的图表能看到,过去几年亚马逊的企业价值/息税折旧摊销前利润(EV/EBITDA)倍数一直在下降。这是不是说明投资者对它失去兴趣了?完全不是。这只能说明亚马逊的业绩增长已经跟上了预期,利润增长速度超过了估值增长。分析师觉得这种趋势会持续,而且就算这样,单靠估值倍数提升就有20%-30%的上涨空间。

说实话,像亚马逊这样优质、甚至可能是史上最优秀的公司之一,远期EBITDA倍数才15倍?我觉得它完全可以涨到18-20倍,而且依然能满足为股东创造价值所需的增长前景。

转自:美股研究社