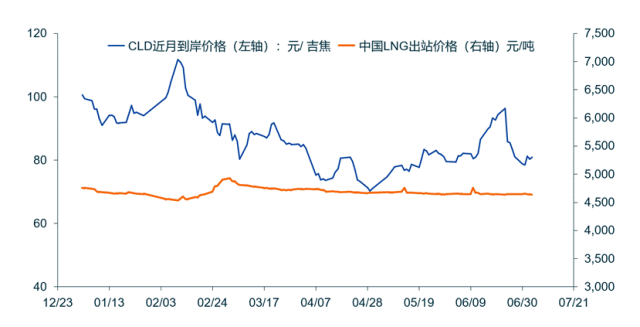

上周(6月30日-7月4日)中国进口现货LNG8月到岸价格(CLD-8月)收于80.981元/吉焦(11.900美元/MMBtu),周环比下降0.11%。截至7月4日,CLD-8月累计均值录得86.164元/吉焦(12.643美元/MMBtu),较CLD-7月均值上涨4.725元/吉焦,涨幅5.80%。

国内方面,自产气与管道气进口量大幅增加使得供给充足,外采LNG船货需求有限,CLD与LNG出站价格上周小幅下降,国内外价格倒挂持续。根据国家发展改革委、国家统计局与海关总署发布的最新数据,今年前5个月,全国天然气表观消费量1768.9亿立方米,同比下降1.3%;规上工业天然气产量1096亿立方米,同比增长6.0%;管道气进口量2,420万吨,同比增长10.7%,LNG进口量2,486万吨,同比减少23.2%。上周最后一个估价日(7月4日),中国LNG出站价格录得4,643元/吨,周环比下跌0.11%。若以CLD价格作为我国LNG采购成本,中国LNG出站价格作为销售价格,则二者价差反映了LNG资源的套利空间,上周中国LNG出站价格(收入)持稳,CLD价格(成本)略有下跌,国内外价格倒挂持续,如下图所示。

美国方面,需求走弱且库存充足,HH近月期货价格在独立日假期前走弱。EIA数据显示,发电用气、居民以及商业用气需求总体下降约3%(详细数据如下图所示)。库存方面,截至6月27日当周,地下储气库库存为29,530亿立方英尺(高于5年均值6.2%),较上一期增加550亿立方英尺。天气方面,6月26日-7月2日期间,美本土平均温度最高达约25℃(对比前期下降0.6℃),最低至约23.3℃(对比前期持平)。上周HH近月期货价格整体处于下跌趋势,尽管在周三小幅反弹,但EIA库存报告发布后持续走弱,最终收于3.409美元/百万英热,周线下跌8.83%。

欧洲方面,供给平稳但库存仍处于近3年低位,市场观望情绪浓厚,TTF近月期货价格周环比下降0.56%。根据ENTSOG和GIE数据显示,6月26日-7月2日期间,天然气供应量小幅增加,其中北海管道气受检修计划较轻影响供应量增长约4%,此外,地下储气库注气量有所下降,且目前库存水平仍处于近3年低位(详细数据如下图所示)。TTF近月期货价格上周小幅下降,于上周五收于33.469欧元/兆瓦时。

综上所述,我国天然气供给充足,外采LNG船货需求有限,CLD与LNG出站价格上周小幅下降,国内外价格倒挂持续。美国需求走弱且库存充足,HH价格大幅下降。欧洲供应平稳但库存较低,市场观望情绪浓厚,TTF价格小幅下降。

转载上述内容,旨在资讯交流分享,仅供读者参考,上海石油天然气交易中心对文中陈述、观点等持中立态度。如需转载上海石油天然气交易中心原创内容,请联系后台,感谢!

转自:上海石油天然气交易中心