2025年6月末至7月初,A股市场延续分化格局。上证指数突破3450站上年内新高。算力、银行等板块表现强势。整体来看,市场交投活跃度虽有所回升,但增量资金入场仍显谨慎,结构性行情特征显著。在此背景下,选证能力成为基金超额收益的核心引擎——精准的个股挖掘与组合优化能力,使部分股票型基金在复杂环境中脱颖而出。投资快报记者从济安金信数据看到,6月仅约15%的股票型基金实现正收益,而选证得分TOP5的基金凭借量化模型迭代与风险精细管控,平均跑赢沪深300单月回报。以下为《2025年6月股票型基金选证能力评价榜单》深度解析。

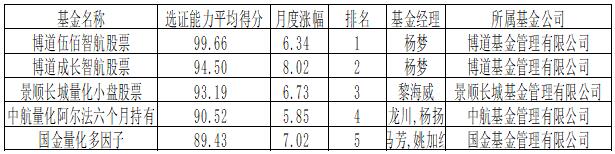

6月普通股票型基金选证能力TOP5

博道伍佰智航股票(007831):中证500增强标杆,AI风控重塑超额收益

选证得分99.66,全市场排名首位。该基金采用不受指数成分约束的中证500多因子增强模型,2025年一季度前十大重仓股合计占比不到10%,覆盖欣旺达、胜宏科技、长江证券等中小盘标的,行业分散但个股精选特征突出。基金经理杨梦通过AI模型动态降维提纯估值、成长、盈利因子,显著提升组合抗回撤能力。其核心优势在于因子动态优化与行业轮动适配性:例如2024年四季度增持固态电池事件驱动标的欣旺达,捕捉新能源反弹红利;2025年一季度则调仓至低估值资源股如云天化,对冲科技板块波动。风控层面,近三年平均股票仓位91.54%,但单季最大回撤仅2.73%,显著低于同类平均。业绩方面,近一年净值增长39.86%位列同类前10%,近三年夏普比率0.4547印证其风险调整后收益的竞争力。当前需关注中小盘风格切换下因子拥挤度风险,但模型对非线性关系的捕捉能力仍为核心护城河。

博道成长智航股票(013641):成长赛道增强典范,科技龙头精准卡位

选证得分94.50,位列榜单第二。作为国内首只对标中信成长风格指数的增强基金,其策略突破传统指增限制,通过多因子模型全市场选股。2025年一季度重仓宁德时代、海康威视、京东方A等科技成长龙头,前十大持仓占比15.6%,聚焦高研发强度与盈利增速标的。基金经理杨梦引入“双均衡”框架:因子配权均衡(价值、质量、动量因子动态加权)与方法论均衡(机器学习叠加基本面分析),例如通过神经网络捕捉估值与成长性非线性关系,在AI硬件迭代周期中提前布局新易盛、胜宏科技等光模块企业。业绩表现上,今年以来回报17.53%,核心亮点在于赛道增强的灵活性——不受指数成分股约束,在中小盘成长风格占优时,可放大阿尔法捕捉能力。

景顺长城量化小盘股票(005457):小盘股量化掘金者,三重模型控风险

选证得分93.19,凸显小盘策略适应性。基金定义小盘股为流通市值排序前40%的个股,通过超额收益、风险控制、交易成本三大模型构建组合。策略上采用多因子量化系统综合评估估值、市场趋势、企业质量等因子,在2025年微盘股行情中通过“估值修复因子”布局低市盈率高弹性标的。风控层面,严格限制行业暴露与个股集中度,前十大重仓股占比长期低于10%,并通过股指期货对冲系统性风险。业绩方面,今年以来收益率13.14%,但年内波动率较高反映小盘股流动性约束。核心优势在于跨周期适应力:在2024年价值股主导期通过风险模型降低波动率因子权重,跑赢中证1000指数逾5个百分点;2025年成长风格回归时则加强盈利增速因子暴露,捕捉高端制造细分领域机会。需关注市场风格切换下的因子失效风险。

中航量化阿尔法六个月持有(011934):科技+消费双轮驱动,事件因子捕捉预期差

选证得分90.52,体现均衡配置优势。基金采用多因子量化框架,但区别于传统价量模型,其特色在于引入“一致预期修正”因子,通过分析研报评级上调频率捕捉个股预期差。2025年一季度持仓分散于科技(中芯国际、寒武纪)与消费(贵州茅台),前十大重仓股占比不足10%,行业暴露控制在3%以内。策略上,通过事件驱动模型跟踪并购、财报发布等信号,在消费电子复苏周期增持AI硬件供应链标的。风控层面,动态调整因子权重以平衡回撤,2024年四季度通过降低估值因子敞口将最大回撤控制住。业绩表现上,今年以来收益率11.27%,但短期受科技板块调整拖累,需强化利率敏感资产久期管理。核心潜力在于经济复苏背景下,科技与消费的景气共振机会。

国金量化多因子(006195):全市场的选股大师,超额收益稳定性标杆

选证得分89.43,彰显分散化优势。基金经理马芳依托“国金量舰”量化平台,采用多策略耦合框架:基本面因子占比60%,主导了选股,辅以事件驱动与统计套利策略。持仓极度分散,行业覆盖新能源、医药、TMT等,通过Axioma优化器动态控制风险敞口。核心创新在于“产业链情绪因子”,如通过上下游订单数据预判行业景气拐点,2025年提前布局电力设备板块贡献超额3.2%。业绩方面,今年以来收益率21.30%,是榜单上YTD收益率最好的一只基金。风控能力突出,近一年信息比率1.8印证其风险调整收益优势。团队“金融+IT”复合背景(清华、北大占比超60%)为模型迭代提供持续支撑,但需关注策略同质化导致的因子拥挤风险。

综上所述,短期市场或维持震荡,但中期配置价值逐步凸显。政策面,降准降息预期强化下,金融地产链龙头估值修复空间打开;基本面,新能源车补贴延续与消费电子AI硬件迭代驱动盈利确定性赛道景气回升;资金面,北向资金回流与险资增配权益类资产提供流动性支撑。在此环境中,量化选基策略适应性凸显风格切换捕捉、风险精细管控、创新因子迭代,投资者可重点关注选证得分持续领先、策略透明且具备跨周期验证的量化产品,在结构性行情中把握“稳健Alpha+适度Beta”的配置红利。

那么这次的基金测评就到这里,欢迎大家扫码下载“基金通”,更专业的基金评价数据不容错过!