不知不觉,2025年上半年已经收官,A股的主流指数均实现了上涨。

考虑到期间国际环境的众多不确定性,早在上周上证综指创下年内新高、且接近去年10月8日创下的高点时,兴业证券的报告中就提到,“行情的强度和持续性可以说超过了不少投资者的预期”。

“创新高”这一结果,一定程度上反应的是真金白银的增量资金,此时大家可能会好奇,这一路,究竟是谁在买入?

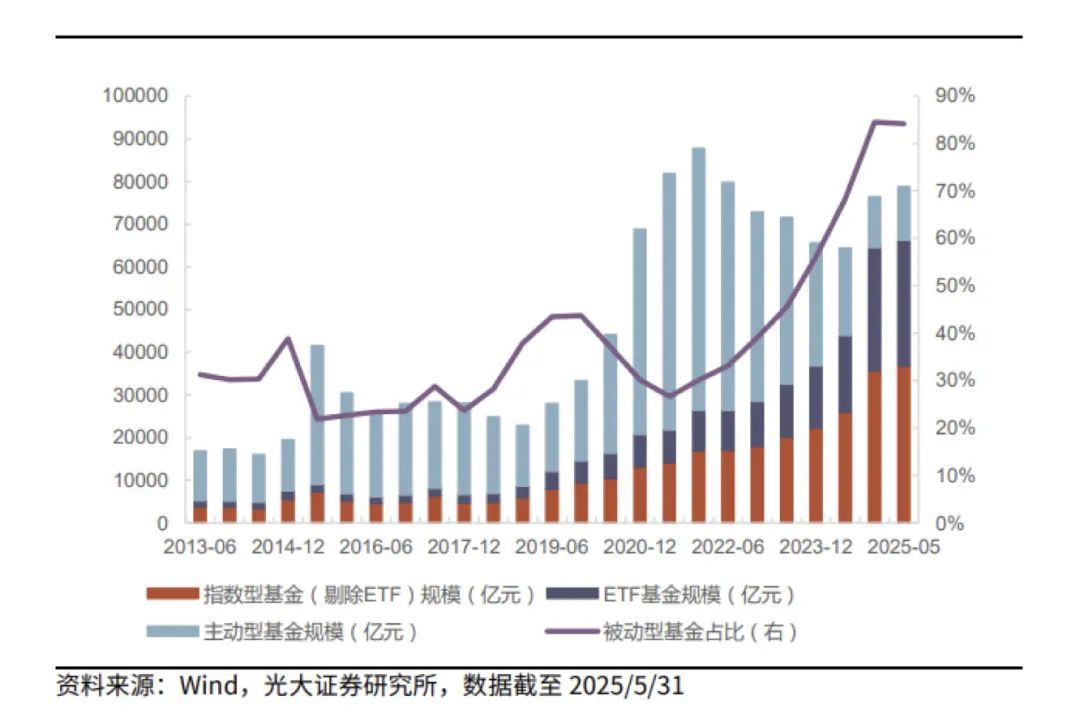

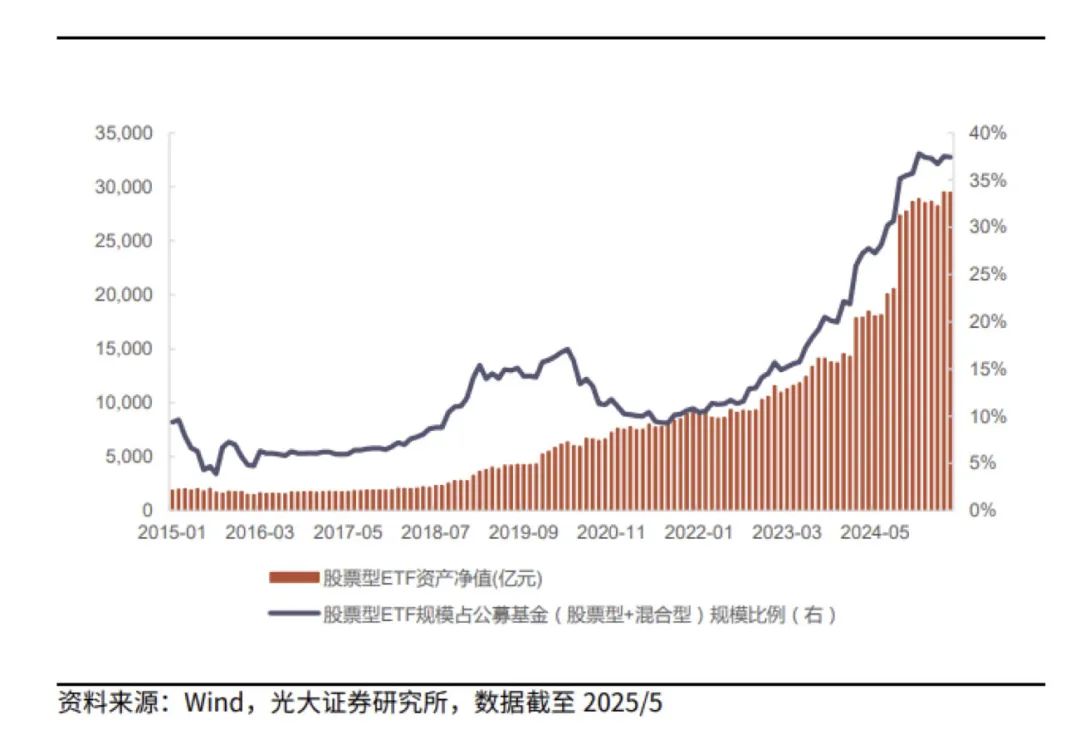

结合光大证券报告的统计来看,公募基金是增量资金的重要来源(公募资金不仅是各类机构入市的重要渠道,也是个人投资者入市的重要窗口)。公募基金2025年前五个月规模增加1948亿元,其中90%以上来自ETF基金和指数型基金。

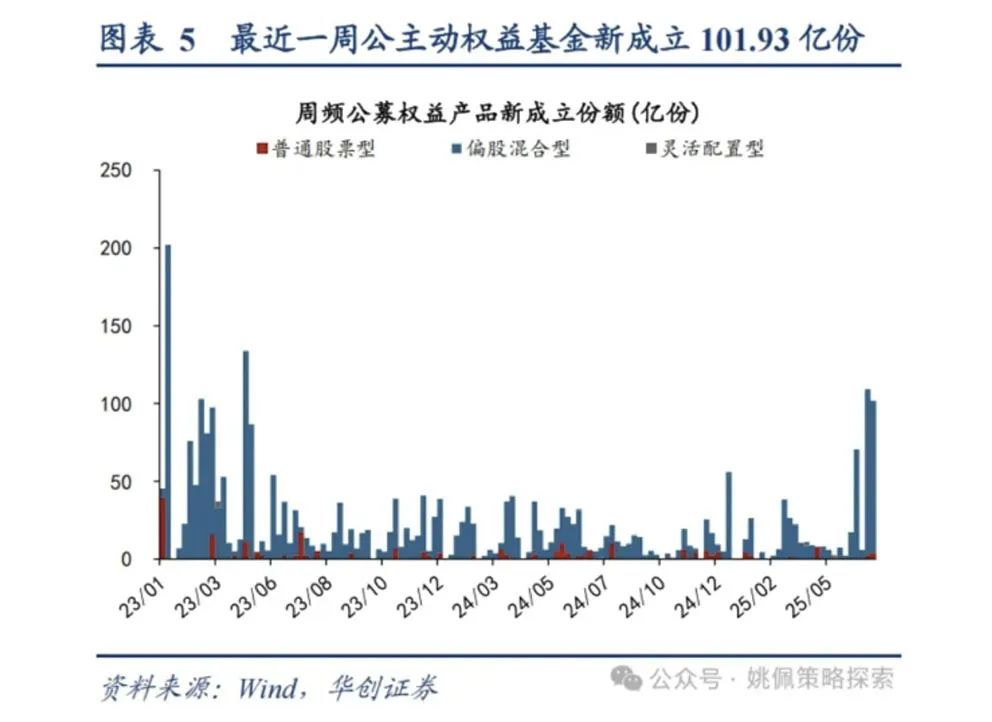

除此之外,伴随市场赚钱效应的逐步体现,主动管理基金的发行情况近期也正有所好转,参考华创证券的统计数据,三类主动权益基金近一个月发行量(以基金成立日为准)从年初39.7亿元扩张至287.8亿元。

相比之下,个人资金被认为是“弹性更大”的一股重要力量。所谓弹性,是指个人投资者对行情敏感,增量资金流入会随赚钱效应形成正反馈。

光大证券的报告中提到,在今年一季度市场赚钱效应下,散户资金净流入规模维持较高水平,2-4月净买入金额分别达到了6183、6307、4970亿元。此外,散户开户数和历史水平相比也都处于较高位置。市场形成上行预期后,个人资金有望成为市场的持续增量。

杠杆资金也是关注个人投资者风险偏好的一扇窗口。参考华创证券近期发布的报告,最近一周两融余额出现明显上升,两融净买入达到256.1亿元,两融交易额占A股成交额的比例达到9.4%,均创今年三月以来新高,其中6月26日的融资净买入达到93.3亿元,创下今年3月12日以来的新高。

当相比之下,此前备受关注的私募基金等机构资金,则被认为边际变化小于历史水平。

光大证券的报告中提到,北上资金和私募资金在市场相对不确定的环境下加减仓比较保守,短期可能难有显著变动。保险资金权益投资的比例提升可能还依赖于中长期资金入市政策的进一步落地,资金自主增大权益配置比例的可能性较低。回购资金方面,企业高额回购通常发生在年底,回购资金短期难以成为市场的主要增量来源。

华创证券的报告中提到,截至2025年1季度,人身险与财产险公司合计持股市值达到2.8万亿创历史新高,股票投资比例已经处于过去十年90%分位。从历史上来看保险公司股票仓位比例与沪深300市盈率TTM具备一定的相关性,2013年2季度至今两者的相关系数达到0.7,说明险资加仓多数位于市场底部市盈率相对低位之时,当前沪深300市盈率达到13.0倍,处近十年64.5%分位,保险机构或不具备较强的加仓动力。

很多时候,增量资金的正反馈机制不仅会对市场走势产生显著影响,也会对市场风格的阶段性演变起到关键作用。参考上述拆解,或许我们更能理解上半年的板块分化。

参考报告

《被动型资金和个人投资者仍是资金面的主要变量》,光大证券,2025年6月

《新高之下谁在买》,华创证券,2025年6月

《上证指数年内新高之后,7月重点关注哪些方向?》,兴业证券,2025年6月

(转自:中泰证券资管)