摘要:从权益拿地金额来看,国企、城投、民企和混改房企的占比分别为66.87%、10%、20%和3.13%。值得注意的的是,民企比例居于第二,此前多为城投企业。(报告期:2025.05.26-2025.06.23)

拿地企业类型多样,单月民企拿地比例位居第二

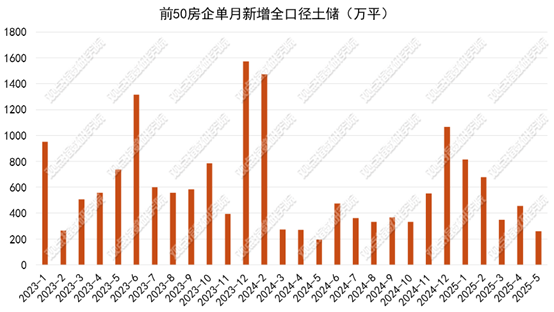

观点指数报告期内前50房企单月新增土地建筑面积260.13万平方米,环比下降42.7%;1-5月新增土地建筑面积2551.54万平方米,同比上升15.28%。

其中,保利发展控股、中海地产、绿城中国新增的全口径土地储备分别为195.65万平方米、158.78万平方米、148.19万平方米,处于领先位置。

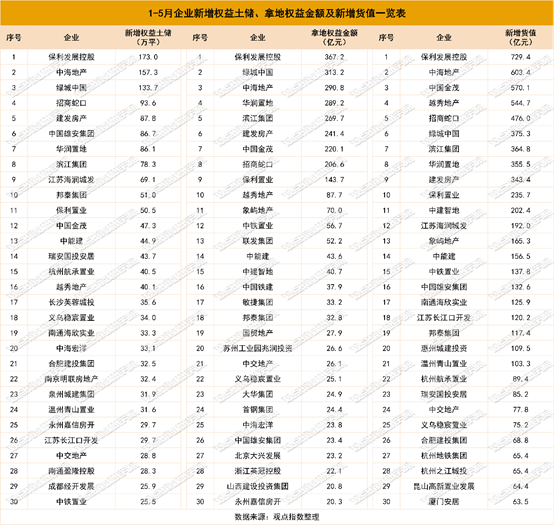

从权益拿地金额来看,1-5月土地投资力度最大的企业为保利发展控股、绿城中国、中海地产、华润置地及滨江集团,权益拓储金额分别为367.22、313.18、290.8、289.23和269.68亿元。另外,建发房产和中国金茂紧随其后,权益拿地金额分别为241.375亿元、220.15亿元。

从新增货值来看,1-5月土地货值增加最多的企业为保利发展控股、中海地产、中国金茂、越秀地产及招商蛇口,新增货值分别为729.45、603.44、570.08、544.67和476亿元。

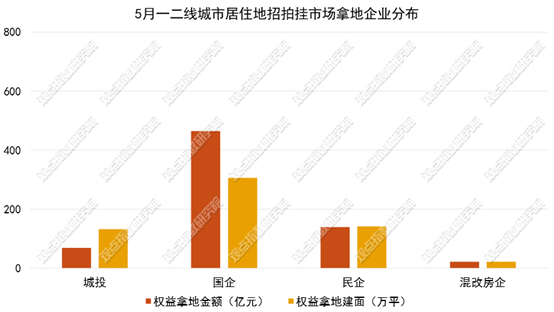

观点指数统计5月一二线城市住宅用地竞得企业的类型发现,本月国企在招拍挂拿地市场位居前列。从权益拿地金额来看,期内国企、城投、民企和混改房企的占比分别为66.87%、10%、20%和3.13%。值得注意的的是,拿地民企比例居于第二顺位,此前多为城投企业。

观点指数观察到,多类型企业主体拿地现象频出,并且民企的拿地比例有所上升,意味着房企对房地产市场的预期有所恢复。

成交下降,低密宅地获企业青睐

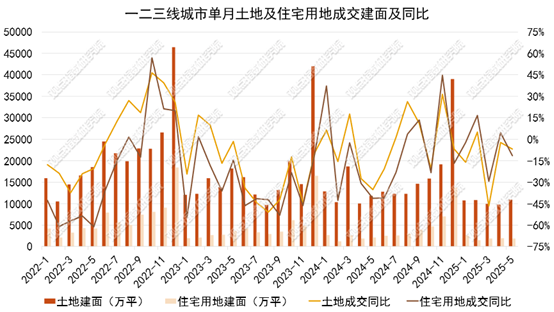

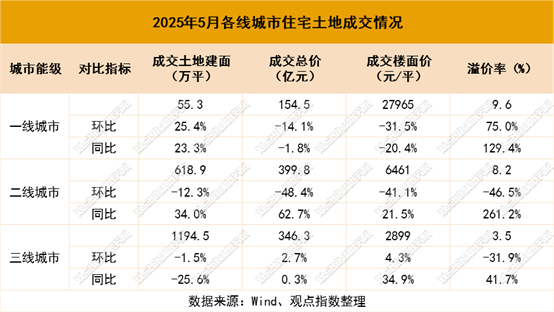

报告期内一二三线城市成交住宅用地318宗,成交土地规划建筑面积1868.64万平方米,环比下降4.8%,同比下降11.78%;成交总价901.08亿元,环比下降30.23%,同比上升20.35%;成交楼面均价4819.57元/平方米,环比下降26.75%,同比上升36.36%;平均溢价率6.57%。

Wind、观点指数整理

二线城市住宅用地成交的土地规划建筑面积为618.85万平方米,环比下降12.35%,同比上升33.95%;成交总价为399.83亿元,环比下降48.38%,同比上升62.69%;成交楼面价6460.82元/平方米,环比下降41.11%,同比上升21.45%。

三线城市成交的住宅用地规划建筑面积为1194.54万平方米,环比下降1.5%,同比下降25.64%;成交总价为346.27亿元,环比上升2.72%,同比上升0.34%;成交楼面价2898.77元/平方米,环比上升4.28%,同比上升34.95%。

据观点指数观察,二三线以下非热门城市的土地成交以低价成交居多,拿地企业多以地方国企为主。不过,也可以看到一些地方对于改善型楼盘项目的追求,当地存在结构性改善型需求的购房者,低密宅地更是获得企业的青睐。土地成交缩量提质特征明显,尤其体现在一些热门的地块,成交的溢价率极高。

新开工老旧小区达5千,数量同比明显下降

国家发展改革委下达中央预算内投资城市更新专项800亿元,支持全国城镇老旧小区改造和城市危旧房改造等项目,旨在推动改善居民的居住条件。

住建部披露,2025年1至4月全国新开工改造的城镇老旧小区已达5679个。与去年同期相比,改造的进度同比下降约三分之二(2024年1-4月份,全国新开工改造城镇老旧小区1.68万个)。改造数量下降,意味着对应的投入会减少,其他方向的投入会有所增加并精准,如中央财政支持实施城市更新行动的城市。

根据最新的评选结果,2025年度中央财政支持实施城市更新行动拟支持的20个城市为(按行政区划排序):北京、天津、唐山、包头、大连、哈尔滨、苏州、温州、芜湖、厦门、济南、郑州、宜昌、长沙、广州、海口、宜宾、兰州、西宁、乌鲁木齐。

本文节选自《民企抢地|2025年6月房地产企业新增土地储备报告》

(转自:观点)