分析师:管涛(中银证券全球首席经济学家)

分析师:刘立品(中银证券宏观分析师)

研报发布时间:2025年6月22日

摘要

5月份,在中美贸易冲突缓和背景下,主要货币表现回归平稳,美元指数跌幅收窄,亚洲货币表现较为强势,人民币汇率对出口企业财务状况负面影响加重,但继续利好出口产品竞争力。

5月份,跨境资金净流入规模扩大,外币和证券投资是主要贡献项,外资转为减持境内人民币债券,但扩大增持境内股票。

5月份,银行结售汇顺差继续扩大,市场即期结汇意愿和购汇动机均有所减弱,但远期结汇意愿增强,或反映市场主体汇率预期分化。在此情形下,不排除市场主体通过收外汇付外汇,增加了汇率风险的自然对冲,部分替代结售汇需求。

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

正文

6月17日,国家外汇管理局发布了2025年5月外汇收支数据。现结合最新数据对5月份境内外汇市场运行情况具体分析如下:

中美贸易冲突缓和,美元指数跌势放缓,亚洲货币表现强势

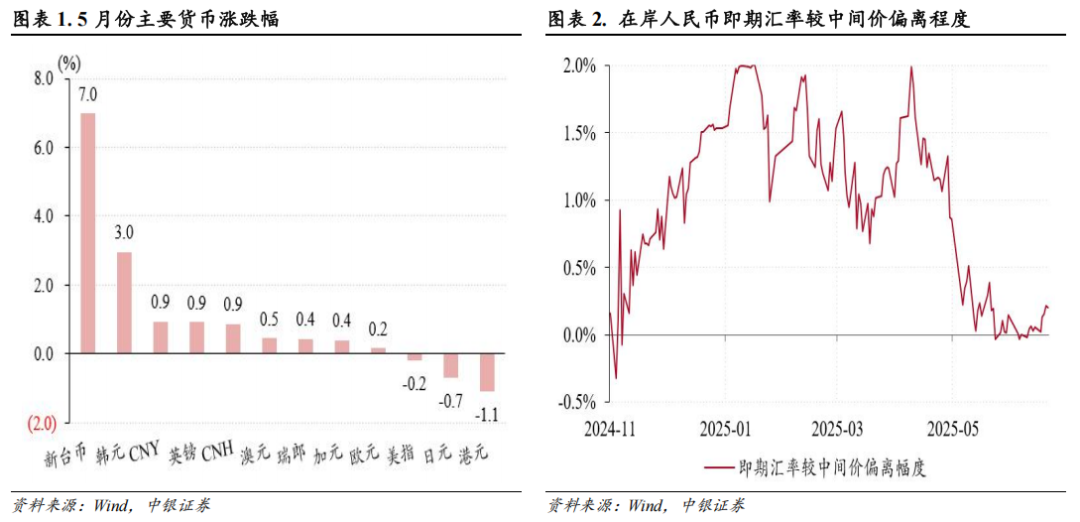

5月份,伴随着5月12日中美日内瓦贸易会谈联合声明发布,中美大幅削减双边关税,中美贸易冲突缓和,主要货币表现回归平稳,美元指数连续第四个月回落,但跌幅由上月4.4%降至0.2%,欧元、英镑和加元连续第四个月升值,但升值幅度分别由上月4.7%、3.2%和4.3%收窄至0.2%、0.9%和0.4%(见图表1)。

受美国政府向亚洲国家施压升值的市场传闻等因素影响,亚洲货币表现较为强势,尤其是月初亚洲货币迎来集体走强,新台币在5月2日和5日两个交易日升值6.2%,同期韩元升值4.5%,日元升值1.2%,在三个交易日内的香港和外围市场交易时段,港币先后四次触发强方兑换保证(香港金管局累计买入等值1294亿港币之美元),离岸人民币汇率在五一假期期间累计升值0.9%至7.20附近。

全月来看,人民币汇率升值幅度在主要非美货币中相对靠前,在岸和离岸人民币即期汇率(在岸人民币即期汇率是指境内外汇市场下午四点半交易价,下同)各升值0.9%,升破7.20至半年来的高位(见图表1)。

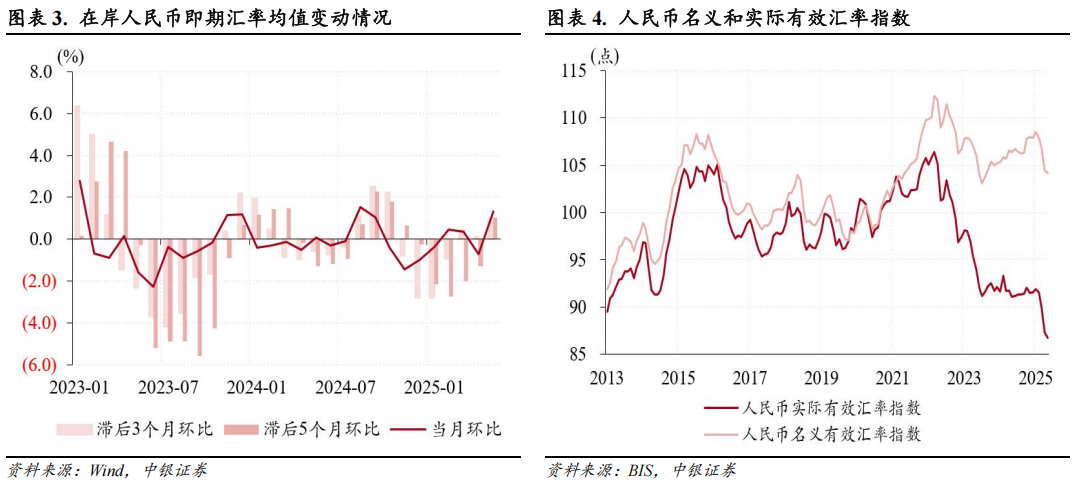

5月份,伴随着人民币汇率升值,“三价”背离幅度显著收敛:在岸即期汇率较中间价日均偏离程度收窄至+0.18%,为2024年11月份以来新低,5月23日二者偏离-0.03%(即即期汇率相对中间价偏强),为2024年11月8日以来首次转负(见图表2);离岸(CNH)和在岸(CNY)即期汇率日均偏离幅度为-24个基点(即CNH相对CNY偏强),为2024年10月份以来首次转负。

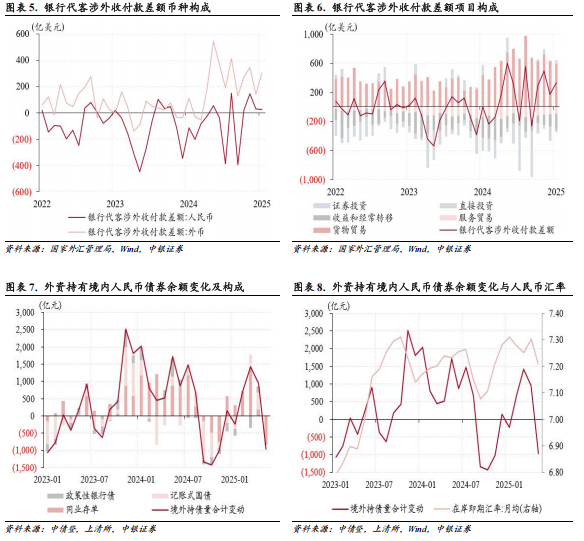

5月份,在岸人民币即期汇率均值为7.2081,滞后3个月环比的即期汇率均值连续第三个月走强,升值幅度由上月0.1%扩大至1.0%,滞后5个月环比的即期汇率均值由此前连续五个月贬值转为升值1.0%(见图表3)。当月,国际清算银行(BIS)公布的人民币名义和实际有效汇率指数均为连续第四个月走弱,环比跌幅分别由上月2.3%、3.0%收窄至0.2%、0.7%,其中人民币实际有效汇率指数降至86.7,创2012年11月以来新低(见图表4)。上述数据表明,人民币双边汇率变化对出口企业财务状况负面影响加重,但多边汇率指数走弱,继续利好出口产品竞争力。

跨境资金净流入规模扩大,证券投资是主要贡献项

5月份,银行代客涉外收付款为连续第四个月顺差,顺差规模由上月173亿扩大至330亿美元。分币种看,外币涉外收付款顺差规模由142亿增至304亿美元,人民币涉外收付款顺差由30亿微降至26亿美元,二者分别贡献了银行代客涉外收付款顺差环比增幅的103%、-3%(见图表5)。

分项目看,证券投资、直接投资、服务贸易分别贡献了银行代客涉外收付款顺差环比增幅的112%、23%、7%,货物贸易、收益和经常转移分别为负贡献24%、33%(见图表6)。

作为银行代客涉外收付款顺差扩大的第一大贡献项,证券投资项下收付款差额由上月逆差125亿转为顺差52亿美元,主要是因为证券投资涉外支出环比减少619亿美元,大于涉外收入降幅442亿美元,显示证券投资项下的资本外流压力明显缓解。当月,港股通南下资金净买入规模骤降至420亿元,而此前四个月净流出规模均超1000亿元。另据外汇局披露,4月下旬外资投资境内股票转为净买入,5月份外资增持境内股票较上月进一步增加。

中债登和上清所数据显示,5月份境外机构持有境内人民币债券余额减少963亿元人民币(见图表7),而此前三个月则分别增加了698亿、1418亿和954亿元,其中同业存单和政策性银行债分别由上月净增持181亿、182亿元转为净减持736亿、101亿元,记账式国债为连续第四个月净增持,但净增持规模由上月493亿收窄至28亿元。这或反映了中美利差倒挂程度加深的影响。当月,美联储降息预期收敛叠加信用风险担忧促使美债收益率重新上行,5月21日30年期美债收益率升至5.1%,触及2008年以来高点。

同时,也不排除人民币汇率转强使得部分基于人民币贬值预期的人民币利差交易出现了反向平仓。假如境外投资者在购买境内人民币债券时,预期未来人民币汇率贬值,因此签订远期结汇合约将一年期远期结汇汇率锁定在7.10,但若人民币转为升值预期且预计未来即期汇率会升破7.10,这会削弱外资持有收益,引发利差交易反向平仓。事实上,去年三季度,伴随着境内外人民币交易价快速从7.30升至7.0附近,也引发了9月至11月份外资持续净减持境内人民币债券的行为,之前有连续12个月持续净增持(见图表8)。

5月份,直接投资、服务贸易涉外收付款逆差环比分别减少37亿、11亿美元,二者支出规模分别减少126亿、32亿至572亿、378亿美元,但均为历史同期次高,表明企业对外直接投资需求和居民跨境出行需求仍然较为旺盛。当月,海关统计的货物贸易顺差环比增加70亿美元,但外汇局公布的货物贸易涉外收付款顺差环比减少39亿美元,主要是因为出口企业收款速度放缓;收益和经常转移收付款逆差环比增加52亿美元,其中涉外支出规模增加26亿美元,符合季节性规律,反映了外商投资企业分红派息影响(见图表6)。

银行结售汇顺差继续扩大,市场主体汇率预期分化

5月份,反映境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)连续第三个月出现顺差,并且顺差规模从3月份的63亿美元先后扩大至166亿、254亿美元。其中,银行代客结售汇顺差由上月59亿增至174亿美元,银行自身结售汇逆差由上月101亿降至61亿美元,远期和期权外汇衍生品交易净买入规模则由上月209亿降至141亿美元,三者分别贡献了银行结售汇顺差增幅的131%、46%、-77%,但外汇衍生品交易即期平盘仍贡献了结售汇顺差的一半以上(见图表9)。

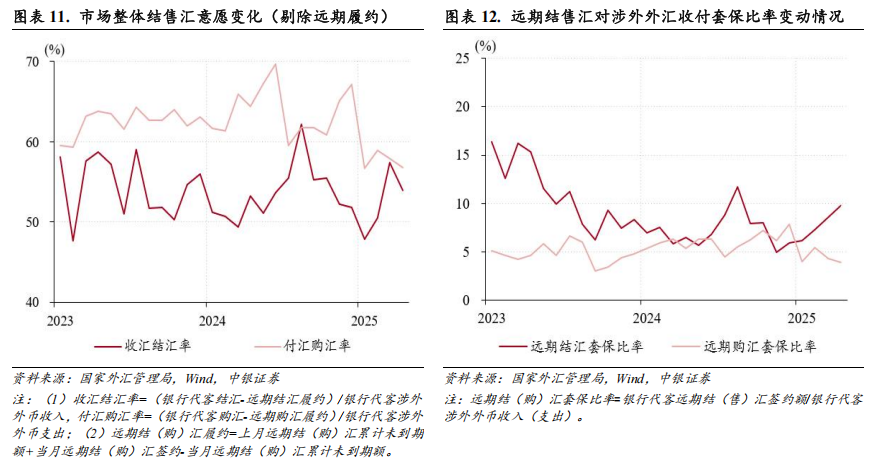

5月份,银行代客外币涉外收付款顺差环比增加162亿美元,大于银行代客结售汇顺差增幅115亿美元,二者缺口由上月83亿增至130亿美元(见图表10)。当月,市场整体结汇意愿和购汇动机均有所减弱,但前者降幅更大:剔除远期履约额之后的收汇结汇率环比回落3.5个百分点,大于付汇购汇率降幅1.1个百分点(见图表11)。

当月,货物贸易涉外收付款顺差环比减少39亿美元,而结售汇顺差环比增加43亿美元,二者缺口由上月314亿收窄至233亿美元,为2024年10月份以来新低。这主要是因为企业部门购汇动机减弱:货物贸易支出购汇率和收入结汇率均由涨转跌,支出购汇率环比回落5.3个百分点,大于收汇结汇率降幅2.1个百分点。当月,服务贸易涉外收付款逆差环比减少11亿美元,结售汇逆差扩大11亿美元,二者缺口则由上月33亿扩大至55亿美元。这主要是因为居民部门结汇意愿减弱:服务贸易收汇结汇率由涨转跌,环比回落9.0个百分点,大于支出购汇率降幅0.7个百分点。

货物贸易是银行涉外收付款和银行代客结售汇的主要组成部分。之所以外贸企业和市场整体结售汇意愿变化幅度存在较大差异,主要是因为计算方法存在差异。我们在计算市场整体结售汇意愿时剔除了远期结售汇履约额。5月份,银行代客远期结汇履约额环比增加6亿至232亿美元,为今年以来新高,而远期购汇履约额环比减少91亿至143亿美元,为2024年7月份以来新低。可见,是否剔除远期结售汇履约额,对收汇结汇率和付汇购汇率的计算结果影响较大。而由于缺乏货物贸易项下远期结售汇履约数据,因此我们只能将收入结汇率、支出购汇率作为衡量外贸企业结售汇意愿的替代指标。不过,5月份非金融企业境内外汇存款余额由上月减少41亿美元转为增加189亿美元,据此或可以推测外贸企业实际结汇意愿降幅可能大于实际购汇意愿降幅。

5月份,远期结汇套保比率连续第五个月上升,环比上升1.2个百分点至9.8%,远期购汇套保比率连续第二个月回落,环比下降0.4个百分点至3.9%,为2023年12月以来新低(见图表12)。市场主体即期结汇意愿和购汇动机齐降,以及即期结汇和远期结汇意愿此消彼长,或反映出市场主体汇率预期有所分化。在此情形下,不排除市场主体通过收外汇付外汇,增加了汇率风险的自然对冲,部分替代了结售汇需求。当月,银行代客结售汇总额环比下降13.0%,大于同期银行代客涉外外币收付总额8.6%的环比降幅。

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

(转自:凭澜观涛)