相信不少人买保险的时候都听过一句话,“花小钱,防大病”。但也有不少人悄悄琢磨过,既然花了钱买了保障,那能不能把权益用“满”,甚至多捞点好处?最近就有这么一则新闻,看完直呼自己外行了。

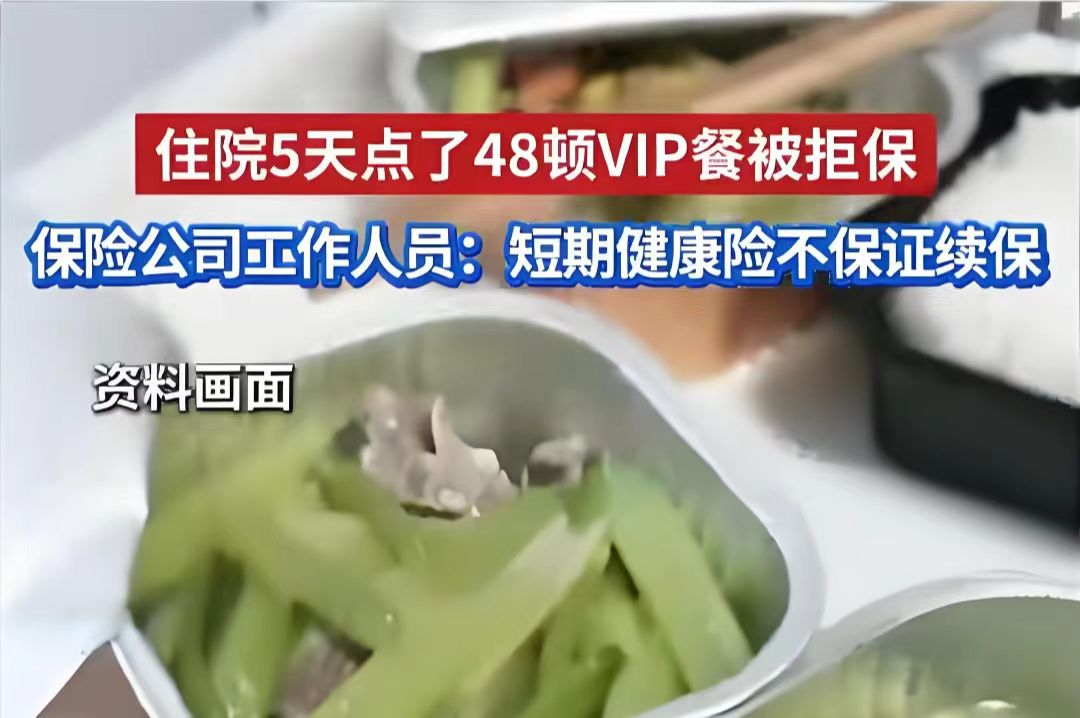

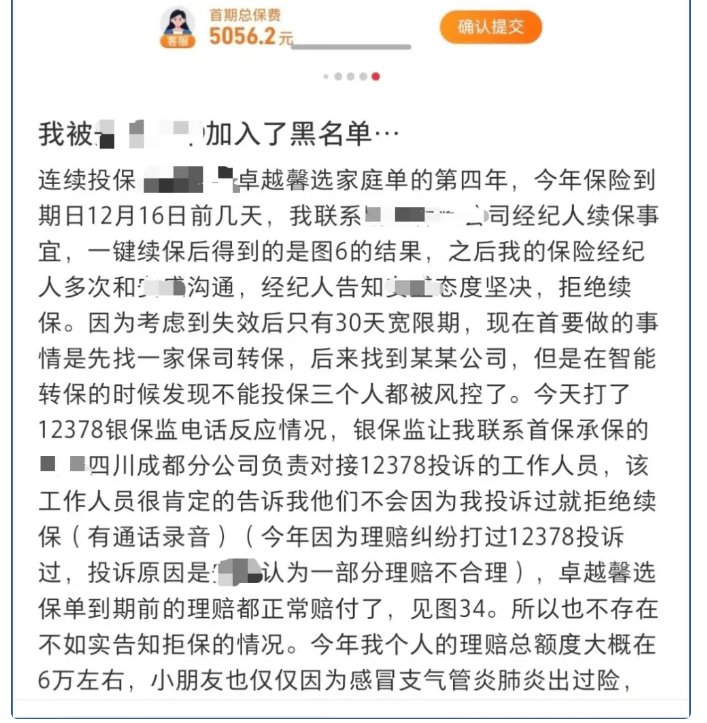

一名男子连续4年投保某保险公司的家庭中端医疗险,今年住院5天,直接点了48顿VIP套餐,要求保险公司全额报销。保险公司拒绝后,男子闹到银保监会,保险公司最终赔了钱,可等到男子续保的时候,却直接被拒了。更离谱的是,他们一家三口想换别家保险公司投保,也被风控拦了下来。

这事一出,大家都在讨论,这名男子和保险公司到底谁在玩“心眼子”?接下来我就跟大家聊聊双方的动机。

先看这位点餐的男子,他的想法其实很简单:我花了钱买保险,条款里写了能报住院膳食费,那我点多少、报多少都是我的权利。可能在他看来,这不是“薅羊毛”,而是把自己的合法权益用到位;甚至他可能觉得,招待来探望的亲友,用保险报销的餐食既方便又省钱,何乐而不为呢?毕竟普通人买保险,总想着“不亏”,这种“回本”心态其实挺常见的。

再看保险公司这边,他们拒保的动机更直接,就两个核心:一是产品本身不保证续保,一年期医疗险的条款里早就写明白了,保险公司有权根据投保人的理赔记录、风险情况决定要不要续保;二是男子的行为已经构成了道德风险。对保险公司来说,保险的本质是“风险共担”,是帮大家抵御生病、意外这种不可控的风险,而不是给某个人的人情往来买单。5天48顿套餐,远远超出一个病人的合理膳食需求,明眼人都能看出是用于招待亲友。这种行为要是不制止,其他投保人跟着学,保险公司的赔付成本会急剧上升,最后只能涨保费,让所有老实人买单。

还有个关键点,保险公司当初为啥在投诉后还是赔了钱?其实不是认可男子的行为,而是条款里没明确限制单日点餐次数,银保监会介入后,只能按条款执行。但赔付不代表纵容,后续的拒保和行业风控,就是保险公司和整个行业的“自我保护”。毕竟没有哪家保险公司愿意接手一个“钻空子”的客户,今天能薅膳食费的羊毛,明天说不定就会在其他理赔项目上动歪心思。这一点,从男子后来去其他公司投保被被拒可见一二。

说到底,这件事没有绝对的对错,但却给所有人上了一课。站在投保人的角度,享受保险权益没问题,但一定要守住合理的边界,别把“合法权益”当成“薅羊毛的借口”,更别抱着“不薅白不薅”的心态去钻条款的空子,不然最后吃亏的还是自己。站在保险公司的角度,也得把条款写得更细致,比如明确住院膳食费的每日限额、单次用量,减少这种“灰色地带”,避免后续的理赔纠纷。

最后说一句:保险不是福利券,也不是冤大头,它是一份需要双方都守住底线的契约。只有投保人不越界,保险公司不缺位,这份保障才能真正帮到需要的人。