文源:源媒汇

5月22日,二级市场上,郑州银行A股的融资净买入为4264.87万元,净买入额创2024年12月10日以来新高。这家商业银行的估值提升计划似乎有所奏效,毕竟公司市值与净资产之间的偏离度太大。

例如,2024年的最后一个交易日,郑州银行的股价为2.10元,公司市值约191亿元,但是该行截至2024年12月31日的所有者权益(净资产)约为563亿元,较当日收盘市值高出约372亿元。

截至2025年一季度末,郑州银行的所有者权益约为565亿元。但是5月26日收盘,郑州银行的股价为1.94元,公司市值约为176亿元。

所有者权益与公司市值之间的偏离度,比两个郑州银行的市值加起来还要多,这背后的潜在原因,或是资本市场对于这家河南省属城商行业绩的真实性与持续盈利能力的担忧:营收下降而净利润增长,逾期贷款同比增长而信用减值损失计提却同比下降?

如何提升公司业绩,如何提升公司估值?成为摆在郑州银行首位女行长李红面前的一道难题。

01

持续盈利能力堪忧

天眼查显示,郑州银行原名“郑州市商业银行”,成立于1996年11月16日,注册资本为651412.509万元,法定代表人是赵飞。

截图来源于天眼查

2009年12月17日,郑州市有关领导宣布,郑州市商业银行正式更名为“郑州银行”。

“这标志着我们这家地方性商业银行将转变为区域性商业银行,实施跨区域发展。”郑州银行首任董事长焦金荣在揭牌仪式上如是说。两年后,王天宇接任焦金荣的职位,出任郑州银行第二任董事长。

在王天宇任职期间,郑州银行于2015年12月在港交所上市,2018年9月在深交所上市,是全国首家“A+H”股上市城商行。

财报显示,2015年郑州银行在港交所上市之际,营收约为78.76亿元、归母净利润约为33.56亿元;到了2018年A股上市之时,郑州银行的营收已经升至111.57亿元,归母净利润却降至30.59亿元。

2024年,郑州银行实现营收128.77亿元,同比下降5.78%;归母净利润约为18.76亿元,同比微增1.39%。

和2015年在港股上市时相比,过去9年时间里,郑州银行的营收增长了约50亿元,但是归母净利润少了逾14亿元,持续盈利能力令人担忧。

即使是营收,郑州银行2023年、2024年也是连续下降了两年,较2022年151亿元的峰值少了逾20亿元。

从业务角度剖析,郑州银行的利息净收入连续下降了两年,但是非息收入在2024年同比增加了近6亿元。推动郑州银行2024年非息收入增长的,并非来自传统的“手续费及佣金净收入”,而是“投资净收益”——同比增加了近8亿元,手续费及佣金净收入反而同比减少了1亿元。

但是,这还不能保证郑州银行2024年的归母净利润同比微增,毕竟89.70亿元的拨备前利润较2023年还是下降了8.61%。值得关注的是,郑州银行2024年的信用减值损失计提金额约为71.83亿元,较2023年的80.75亿元减少了约8.9亿元,同比下降11.04%。这直接推动该行2024年利润总额同比增长了2.69%。

在信用减值损失计提大幅减少的情况下,郑州银行2024年末的逾期贷款却达到195.38亿元,较2023年末增加47.14亿元,增幅达31.80%;逾期贷款占比5.04%,较2023年末增长0.93个百分点。

为什么在逾期贷款同比增长31.80%的情况下,郑州银行对同期的信用减值损失却可以减少计提?

还有一点值得关注,2024年前三季度,郑州银行的归母净利润同比下降18.41%,但是第四季度的营收突然同比增长20%、环比增长约45%,而2023年第四季度的这两个数据分别为-5.6%和-10.4%。

这是否存在年末突击冲量或财务技术性调整?郑州银行2024年第四季度营收激增的具体业务来源及合规性依据是什么呢?带着这些疑问,源媒汇日前致函郑州银行,截至发稿尚未获得对方回复。

02

不良贷款增长但不良率下降

整个2024年,郑州银行发放“贷款及垫款本金”总额3876.90亿元,较2023年末增加270.82亿元,增幅7.51%。其中,公司贷款总额2689.44亿元,较2023年末增加154.83亿元,增幅6.11%。

值得注意的是,2024年郑州银行的关注类贷款约为78.38亿元,较2023年末的73.83亿元增加约4.55亿元。

同时,贷款的增长也推升了郑州银行的不良贷款余额,但是其不良贷款率控制的不错。

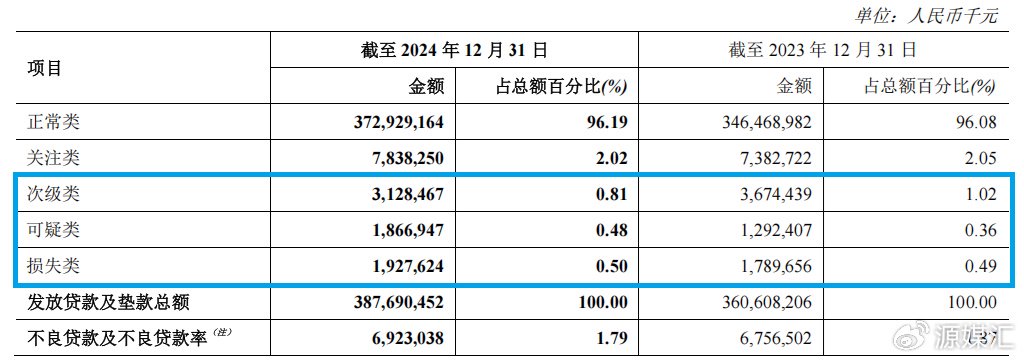

截至2024年末,郑州银行的拨备覆盖率为182.99%,连续增长三年;不良贷款率为1.79%,连降两年,但依旧排在上市城商行的第二位,仅次于兰州银行的1.83%。

从余额角度看,2024年郑州银行的不良贷款为69.23亿元,较2023年末的67.56亿元同比增长2.47%。其中次级类贷款为31.28亿元,较2023年末的36.74亿元减少5.46亿元;但是,可疑类贷款、损失类贷款分别为18.67亿元、19.28亿元,分别较2023年增加5.75亿元、1.38亿元。

从行业贷款的不良率角度来看,2024年郑州银行的住宿和餐饮业、房地产业的不良贷款率偏高。

其中,住宿和餐饮业贷款金额约为7.51亿元,较2023年末的11.21亿元减少了3.7亿元。但是不良贷款从2.93亿元增至3.29亿元,不良贷款率从26.18%增至43.80%。

2024年郑州银行的房地产业贷款约为222.16亿元,较2023年末的291.68亿元减少了近70亿元,表明该行在明显减少对房地产业的贷款投放,以此规避潜在风险。但是,2024年末,该行的房地产业不良贷款约为21.23亿元,较2023年末的18.91亿元增加了2.32亿元,不良贷款率也从6.48%增至9.55%。

截至2024年末,郑州银行的个人贷款总额909.57亿元,较2023年末增加68.10亿元,增幅8.09%,主要是由于个人经营贷款及消费贷款业务规模较年初增长。

其中,个人经营性贷款约为383.43亿元,较2023年末的351.03亿元增加了32.4亿元;个人消费贷款约为171.42亿元,较2023年末的123.37亿元增加了48.05亿元;信用卡贷款约为35.56亿元,较2023年末的31.45亿元增加了4.11亿元。

唯独下降的是个人住房按揭贷款业务,从2023年末的335.62亿元降至2024年末的319.15亿元,减少了16.47亿元。

从不良贷款率的角度看,郑州银行2024年的个人贷款业务中,不良率唯一提高的就是信用卡,不良贷款率从2023年末的2.11%提升至2024年末的2.55%。

03

首任女行长如何破局?

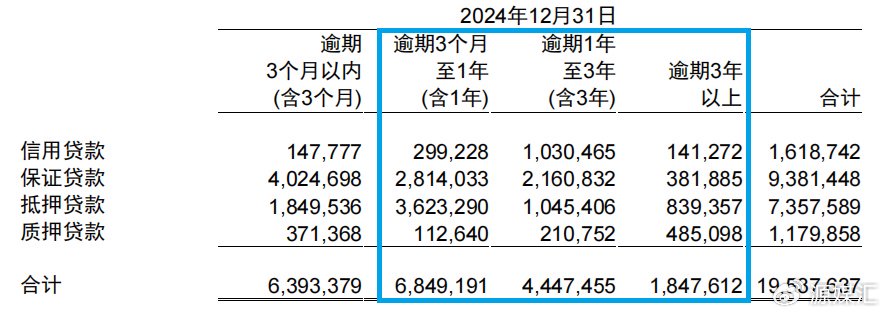

值得关注的是2024年末郑州银行195.38亿元的逾期贷款,这是该行上市近十年来的最高数据。

其中,“逾期3个月至1年”的贷款约为68.49亿元,较2023年增加了46.87亿元,增幅约216.79%;“逾期1年以上3年以内”的约为44.47亿元,较2023年增加了8.41亿元,增幅约23.32%;“逾期3年以上”的约为18.48亿元,较2023年增加了13.01亿元,增幅约237.84%。

综合来看,郑州银行2024年“逾期3个月”以上的贷款约为131.44亿元,较2023年同期的63.15亿元增长约108%。

唯一下降的是“逾期3个月以内”的贷款,约为63.93亿元,同比2023年下降24.86%。这种“短期逾期贷款减少,而长期逾期贷款增加”的现象,对于郑州银行的资产质量提出了严峻的考验。

信贷业务的风控管理,一直是考验商业银行的重要指标。郑州银行的信贷管理,在过去一年中不仅仅是业务遭遇了严峻考验,更头疼的是该行的一些分支机构收到了不少罚单。

2024年,郑州银行新乡分行、平顶山分行、南阳分行、开封分行、商丘睢阳支行分别受到监管机构的行政处罚,涉及的违法违规事实包括“违规向小微企业收取法人账户透支承诺费”、“贷款被挪用作项目资本金”、“违规以贷转存”、“贷款‘三查’不到位”、“贷款风险分类不准确”等。

营收增长乏力、逾期贷款增加、信贷业务风控管理不力,不良贷款率下降但是不良贷款余额增长,这些都是摆在郑州银行新任行长李红面前的难题。

李红出生于1970年10月,自2008年开始就在邮储银行工作,2019年4月出任郑州银行行长助理,2024年11月27日经郑州银行董事会审议通过,被聘任为郑州银行行长,其也是该行历史上首位女行长。

李红入职之后,郑州银行的高管层发生了一些变动,原副行长傅春乔2025年1月25日辞任,行长助理刘久庆2月13日辞任,副行长郭志彬3月27日辞任,副行长孙海刚、行长助理李磊3月28日相继辞任。

除了业绩不佳、高管变动之外,郑州银行的市值也是令投资者诟病之处。该行2018年9月19日上市首日的收盘价为6.61元,市值约为391亿元;此后股价一路震荡下行,并在2024年9月18日创出了1.59元的历史新低。

进入2025年,郑州银行的股价依旧波动较大。截至5月26日收盘,其股价为1.94元,开年至今的股价涨幅为-7.62%;公司市值约为176亿元,不到7年的时间里,市值蒸发约215亿元。

郑州银行经审计后的2024年末每股净资产约为4.89元,远高于其二级市场的股价。为了提振市值,该行董事会于2025年3月27日审议通过了《郑州银行股份有限公司估值提升计划》,但是能达到什么效果,目前尚不知晓。

面对资产质量、持续盈利能力、估值提升等考验,李红需要带领团队在风险管控与业务创新间找到平衡点。一方面需严控房地产等高风险领域敞口,通过科技赋能提升信贷资产穿透式管理能力;另一方面则要加快零售转型步伐,在消费金融、财富管理等轻资本业务上形成差异化竞争力。

郑州银行提出的“估值提升计划”能否奏效,不仅取决于财务数据的短期修复,更需要从根本上重塑资本市场对其资产质量与盈利能力的信任。毕竟,市值管理的本质,终究是一场“信任重建”的长跑。

对于李红来说,郑州银行的破局之钥,或许藏在“刀刃向内”的改革魄力与“向外共生”的生态重构之间。