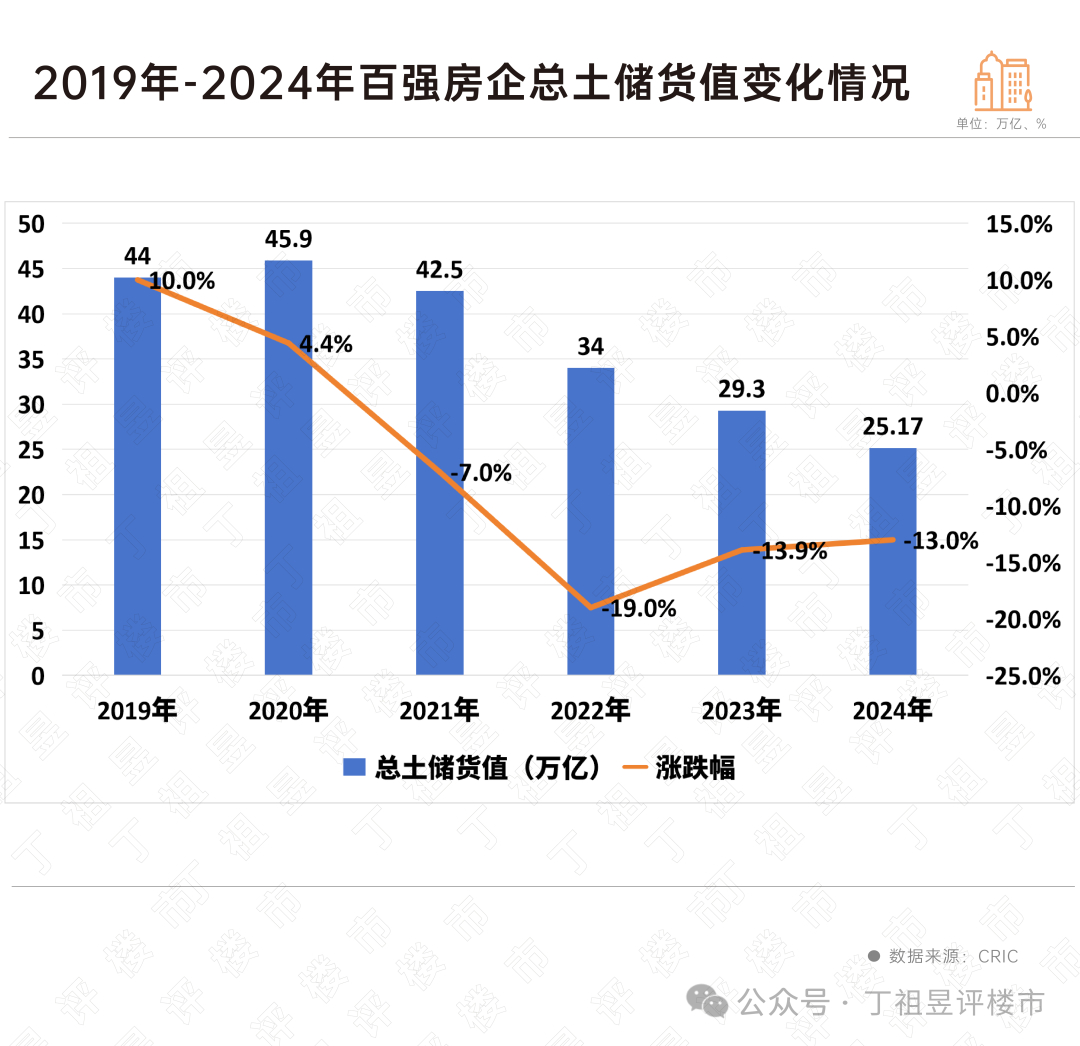

百强房企总土储货值已连续四年“缩水”。

CRIC披露最新数据显示,截止2024年末TOP100房企土储总量收缩明显:

总土储货值25.17万亿元,同比下降13%;

总土储建面15.73亿平米,同比下降12%。

具体到房企来看,百强房企中有96家房企总土储货值下降,降幅超过20%的房企数量占比达到15%。

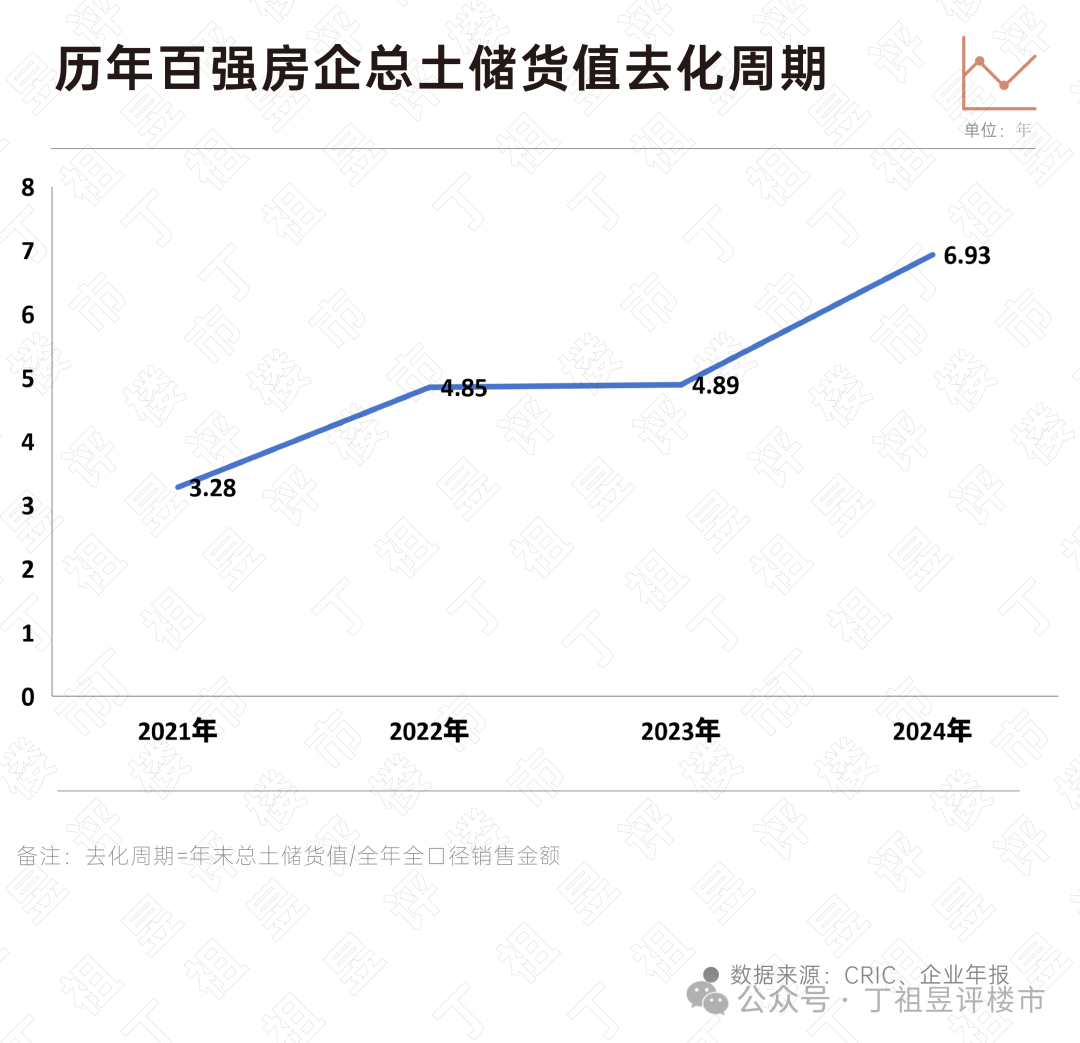

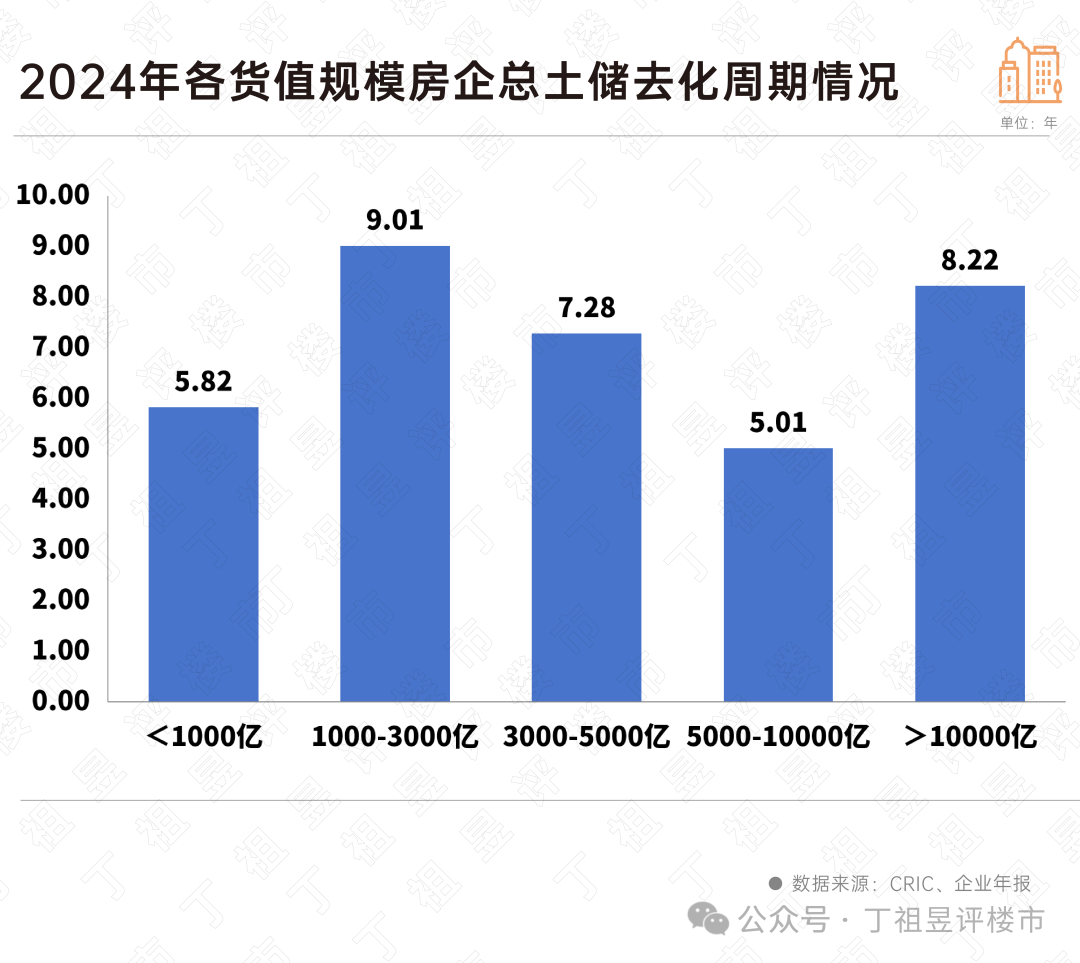

不过,由于房企销售降幅大于土储总量收缩的速度,房企仍然面临较大的存货去化压力。百强房企截止2024年末的土储货值去化周期加权值以6.93年创历史新高。货值规模在1000亿至3000亿房企的去化周期高达9.01年。

房企的投资逻辑被重构,货值规模高不再是优势,而小体量、健康的存货储备或是保障企业稳健运营的关键。

百强房企总土储货值和建面双降。

截止2024年末,TOP100房企总土储货值和总土储建面分别为25.17万亿元和15.73亿平米,较去年分别下降13%和12%。

自房地产行业开启新一轮“去库存”以来,百强房企总土储货值自2020年达到峰值后逐年下降,到2024年百强房企总土储货值较2020年高峰期已下降了45.2%。

尤其是原本土地储备较多的规模房企,明显加强了土储去化,且龙头房企“瘦身”明显。

CRIC数据显示,TOP100房企总土储货值中,96%房企的货值出现下降,其中货值下降幅度超过20%的房企数量占比达15%。

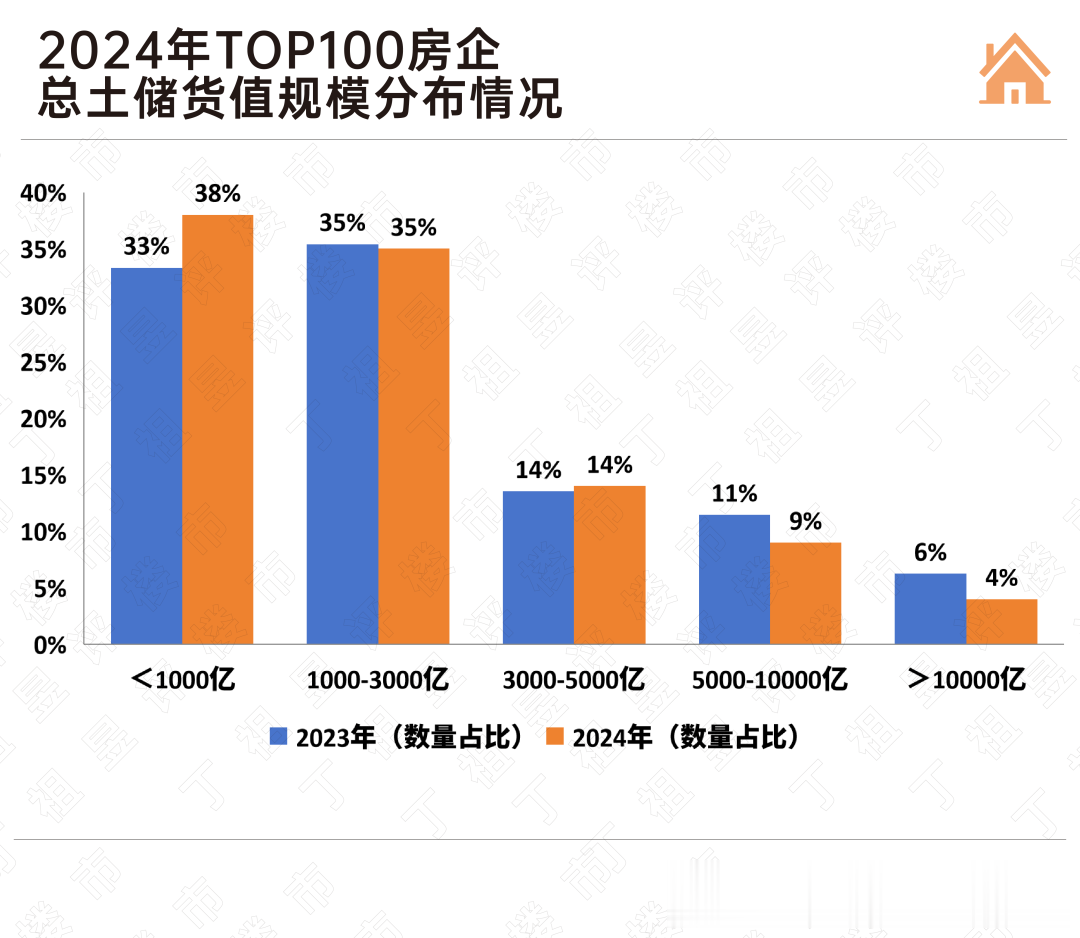

这意味着,总土储货值下降已成为普遍存在的事实。其中,规模在5000亿以上的房企数量明显减少,只有13家。而千亿以下的数量占比明显增加,达到了38家。

2024年总土储货值排名前十的房企中,货值规模下降较大的分别为万科地产、碧桂园、招商蛇口、保利发展等,其中万科地产的总土储货值下降十分明显,货值较去年末减少了超3400亿,下降了约25%。据年报披露,2024年末万科存货账面价值为5190.1亿元,同样较2023年底缩水26.0%。

尽管百强房企2024年土储货值和土储建面双双下滑,但由于市场需求疲软,房企销售出现降幅更快。同期,全国新建商品房销售额下降17.1%。

在此背景下,房企仍面临较大的存货去化压力。

根据TOP100房企总土储货值榜,百强房企截止2024年末的土储货值去化周期加权值为6.93年,为历史新高。原因在于不少出险房企的销售腰斩,导致整体去化周期快速上升。

其中,货值规模在1000亿至3000亿的房企,去化周期高达9.01年。这类房企多为出险房企,由于销售快速下降导致去化周期变动较大。但滨江集团是该规模中的例外,2024年的货值规模为1701亿,位列榜单44名;而相应的2024年合约销售达1116亿,去化周期仅为1.52年。

除此之外,货值规模在万亿以上的房企去化周期为8.22年,同样较高。

而货值规模在5000亿至万亿的房企,去化周期最短达到了5.01年,该梯队包括华发、龙湖、越秀等房企。

在当前行业深度调整的背景下,市场销售疲软,货值规模高已不再是优势,健康的存货储备才是保障企业稳健运营的关键。

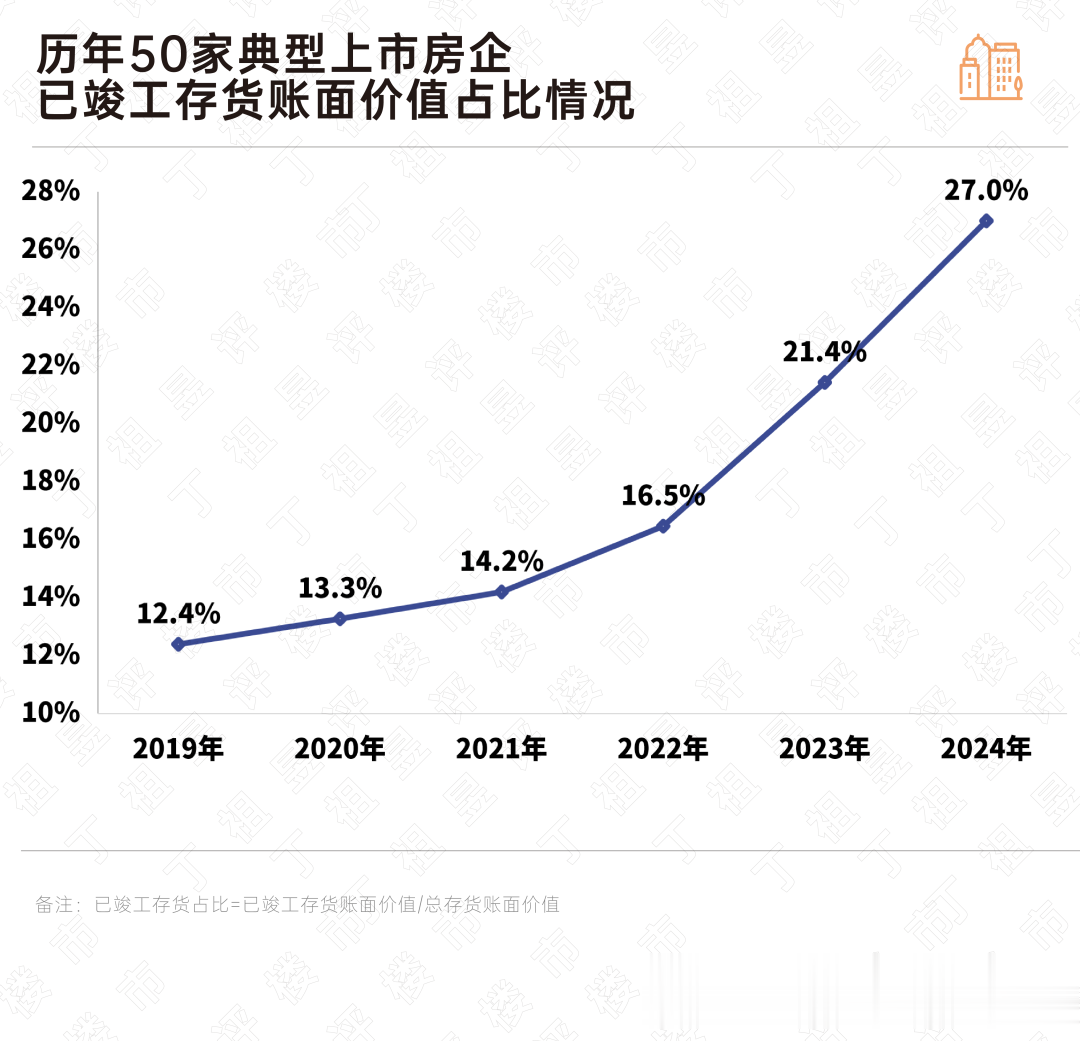

2024年50家典型上市公司存货账面价值总计7.98万亿元,较去年末大幅下降15%,其中已竣工存货账面价值占比27%,达到近五年来的最高值。在当前环境下,现房库存逐渐成为挤占房企流动性的重要因素。

值得注意的是,房企总存货账面价值“缩水”。

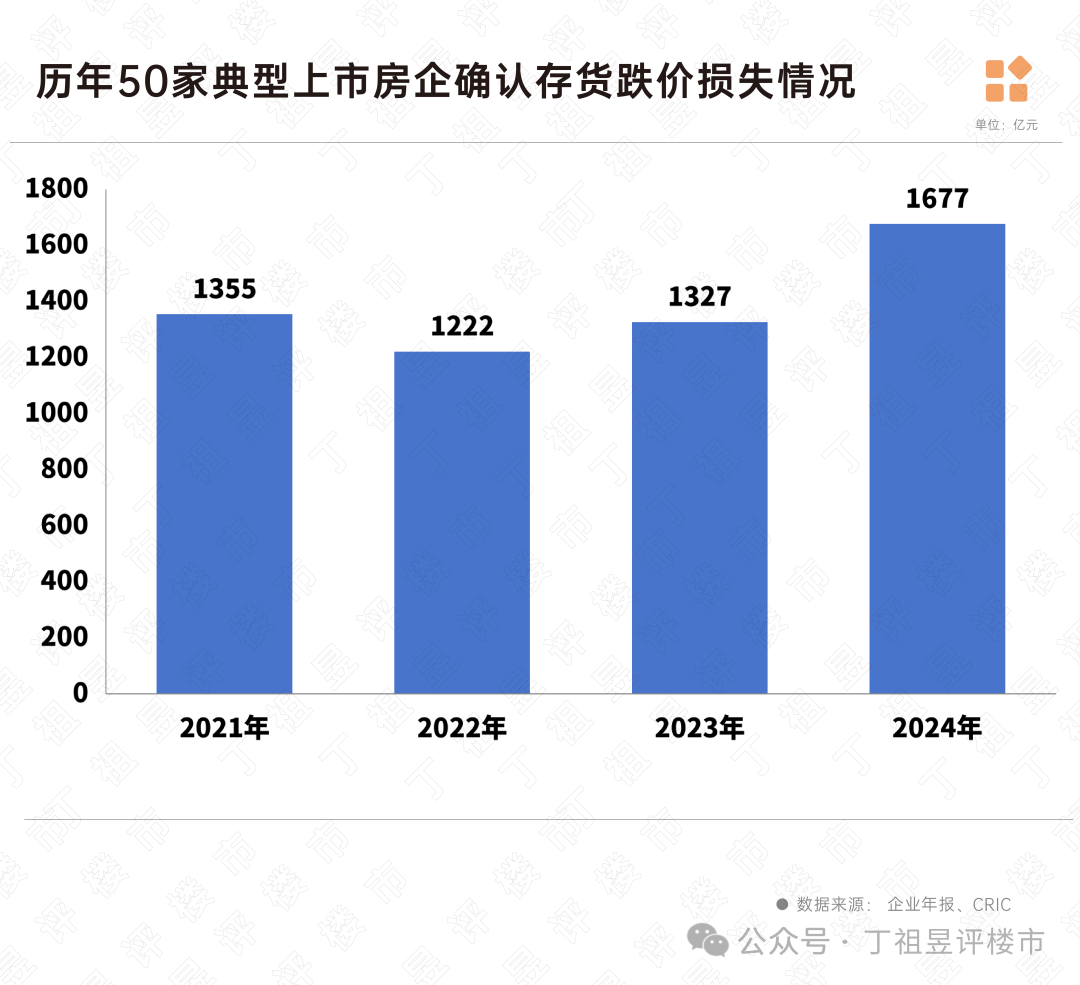

2024年,50家典型上市房企中有94%计提了存货跌价,确认了存货跌价损失1677亿元。

从历史来看,典型房企自2021年至今累积确认了存货跌价损失5581亿,2021年至2023年每年确认规模大概在1300亿左右,而2024年存货跌价损失大幅增加26%。

若未来市场长期疲软,房企或仍有进一步的资产减值压力。在行业发展的新阶段,存货的高质量要远远重要于大体量。

房企总土储规模下降更多是房地产行业“去库存”背后的深度调整和投资重构,行业迎来新的发展模式,从“规模为王”转向“产品为王”,针对土地储备房企战略规划近乎一致,即新增投资转向核心一二线城市,更加注重平衡投资与回款之间的关系,把企业现金流安全摆在首位。

对于当前房地产而言,存量土地回购是房地产止跌回稳的核心引擎。目前,多数房企已将库存去化视为当前企业最重要的战略方向,比如保利发展、金地集团在年报中均有提及要配合地方政府的收储工作,降低资金占压。

未来,房企应密切关注各地“稳地产”的政策机遇,积极配合相关的政策加快自身存量去化,在城市更新中寻找新的投资机会。

[购房资讯轻松享,快来关注乐居网]