下面是一个非常典型的保险销售误导案例,两张图片精准地踩中了当前市场上最常见的几个“雷区”。

一、 两张图片踩中的销售误导点

这两张图分别从“产品讲解”和“现场促成”两个环节,配合完成了误导行为。

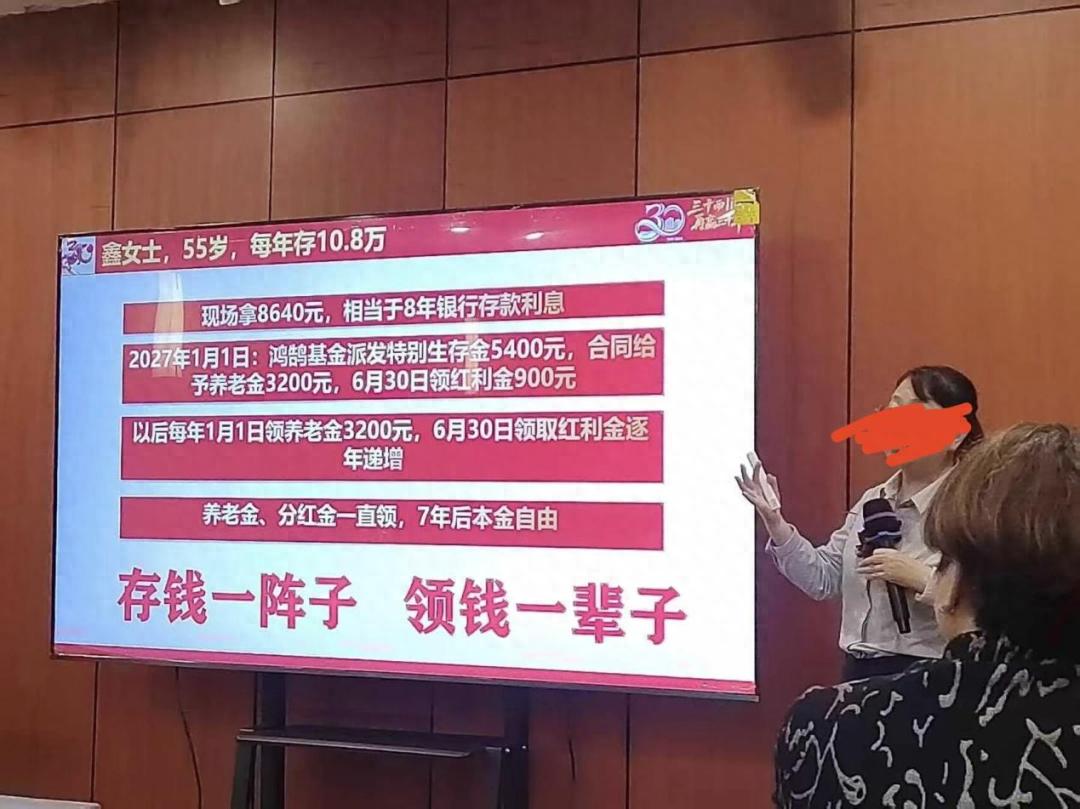

第1张图(产品收益讲解图)的误导点:

混淆储蓄与保险概念,使用“存钱”等禁止性用语: 最核心的误导。

图片中反复使用“每年存10.8万”、“相当于8年银行存款利息”等表述。

这是监管机构明令禁止的行为。

保险是保障产品,不是银行存款,用“存钱”会让消费者误以为这是和银行定期一样的安全、保本、灵活的产品,完全模糊了保险产品可能存在的投资风险、退保损失以及长期锁定的特点。

夸大和演示不切实际的高收益:“现场拿8640元”具有很强的诱惑性,这其实是首年佣金或奖励的转化,但包装成“收益”,让消费者感觉“立刻见回头钱”。

所有未来的收益数字(如养老金、分红金)都是基于假设的、非保证的演示利率,但销售时却将其作为确定收益来宣讲。

特别是“红利金逐年递增”这种承诺,分红本身是不确定的,何谈“逐年递增”?

隐瞒产品的长期性和流动性风险:“7年后本金自由”是极具误导性的说法。

这很可能指的是7年后退保,现金价值可能等于或接近所交保费,但“退保”意味着合同终止,所有的“养老金、分红金一辈子”的承诺也随之消失。

它刻意回避了如果7年内急需用钱,退保会面临巨大本金损失的事实,制造出一种“短期投入、终身高收益、本金还安全”的假象。

利用“确定性”语言模糊不确定性:使用“派发”、“给予”、“领”等确定性动词来描述非保证的利益(如红利金),给消费者造成“这些钱一定会给”的错觉。

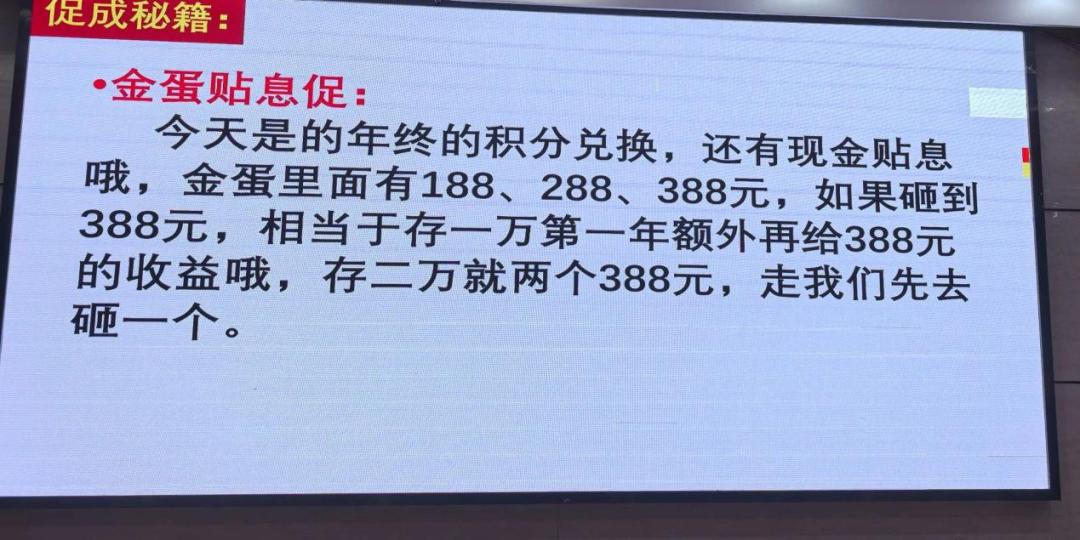

第2张图(促成秘籍图)的误导点:

使用“砸金蛋”、“贴息”等利诱方式促单:这是典型的“投送礼品、伪现金奖励”式误导。

通过即时、可见的小恩小惠(188-388元),刺激消费者的冲动消费,使其注意力从对产品本身(长达几十年的合同、复杂的条款)的理性判断,转移到眼前的蝇头小利上。

“存一万第一年额外再给388元收益”的说法,进一步强化了“高回报”的错觉,并模糊了这388元是营销费用而非保单真实收益的本质。

制造稀缺性和紧迫感:“今天是年终积分兑换”、“走我们先去砸一个”这类话术,旨在制造“机不可失”的紧张氛围,让消费者没有时间冷静思考、仔细阅读条款或与家人商量,在冲动下做出购买决定。

两图结合的综合误导:图一负责“画大饼”,用虚幻的长期高收益吸引客户;

图二负责“临门一脚”,用即时的小利促使客户当场下单。

二者结合,构成了一个完整的误导销售链条。

二、 销售误导的底层逻辑

销售误导的底层逻辑是利用信息不对称和人性弱点,达成快速成交。

信息不对称: 销售人员对保险产品的条款、现金价值、收益不确定性、除外责任等信息有充分了解,而普通消费者专业知识匮乏。

误导者利用这种优势,只讲“有利的、想象的”部分,隐瞒“不利的、确定的”部分(如长期锁定、退保损失、收益不确定性)。

利用人性弱点:

贪婪/逐利:夸大收益,用“高回报”、“领钱一辈子”等话术激发人们对财富增长的渴望。

厌恶损失/占便宜心理:“现场拿钱”、“砸金蛋得现金”等,让消费者感觉“不买就亏了”。

恐惧/焦虑:虽然此案例未明显体现,但常见的还有利用对养老、疾病的焦虑来推销产品。

急于求成/懒惰:提供一种“简单、快捷”的财务方案(如“存钱一阵子”解决一辈子问题),迎合人们不愿进行复杂长期规划的心理。

将复杂产品简单化、储蓄化:长期寿险、年金险是复杂的金融合同,但误导销售会将其包装成“收益率”比存款高的“储蓄账户”,降低消费者的决策门槛,但这完全扭曲了产品的本质。

三、 如何防范销售误导?

防范销售误导需要消费者、销售人员和监管机构三方共同努力。

对于消费者而言,应做到以下几点:

认清本质:保险姓“保”,首要功能是保障,不是储蓄或投资。

任何时候听到“存钱”、“利息”、“高收益”等字眼,要立刻提高警惕。

自问:我买这个产品的主要目的是什么?是保障,还是投资?如果目的是投资,是否能接受其长期性和不确定性?

核实信息:一切以保险合同条款为准。

销售人员的承诺、计划书、演示图片都不具备法律效力。

务必要求销售人员指出合同条款中明确写明的保险责任、现金价值表、以及哪些收益是“保证的”,哪些是“非保证的”(演示收益)。

对于“非保证”收益,要抱有“可能为零”的心理预期。

克服冲动:拒绝任何形式的利诱和紧迫式营销。

面对“限时”、“限量”、“砸蛋”等促销,要冷静。

绝不要在不完全理解产品的情况下,因为一点礼品或“机会”而仓促下单,明确告知销售人员:“我需要把合同带回家仔细看,需要和家人商量。”

做好“双录”: 对于一年期以上的人身保险产品,监管要求保险公司在销售关键环节进行“双录”(录音录像),这是保护消费者的重要武器。

在双录时,认真听清销售人员宣读的风险提示,并如实回答问题。

如果销售人员回避双录或试图在双录场外达成销售,这本身就是一个危险信号。

利用犹豫期: 投保后通常有10-20天的犹豫期。

在犹豫期内,应仔细阅读正式保险合同文本,如果发现与销售人员宣讲不符,或自己反悔,可以无条件全额退保。

总结:

这两张图片是销售误导的“标准教案”。

防范的关键在于,作为消费者,要建立理性的财务观,理解“天下没有免费的午餐”,高收益必然伴随高风险或高门槛(如长期锁定)。

当遇到听起来“过于完美”的金融产品时,第一步不是欣喜,而是怀疑。

通过坚持“看合同、核条款、不冲动、用工具”的原则,才能有效保护自己的财产安全。