2025年港股IPO募资额定格在2856.93亿港元,同比增幅224.11%,将香港推回全球IPO王座时,市场最该问的不是“为什么突然爆发”,而是“这波登顶,能否持续”。

回顾近三年的全球IPO格局,2023年上交所凭借内地稳增长背景下的企业融资需求,以超500亿美元募资额拿下全球第一,彼时港股IPO募资仅463.34亿港元,深陷调整期。2024年格局再变,印度国家证券交易所登顶全球,2025年迎来新洗牌,港交所夺冠,纳斯达克以2052亿港元(约合263亿美元)位居第二,印度国家证券交易所降至第三,纽交所、上交所分列第四、五位。

四年前跌出了全球前五的港股,如今已逆势反超纳斯达克,重回全球之巅。

A股龙头+新经济,撑起募资半壁江山

2025年港股IPO的核心支撑,已不是过去金融、地产主导的传统格局。全年117家上市公司中,内地企业贡献了88.5%的数量和83.5%的募资额,而“A+H”模式和硬科技、新消费赛道的崛起,重塑了港股的资产结构。

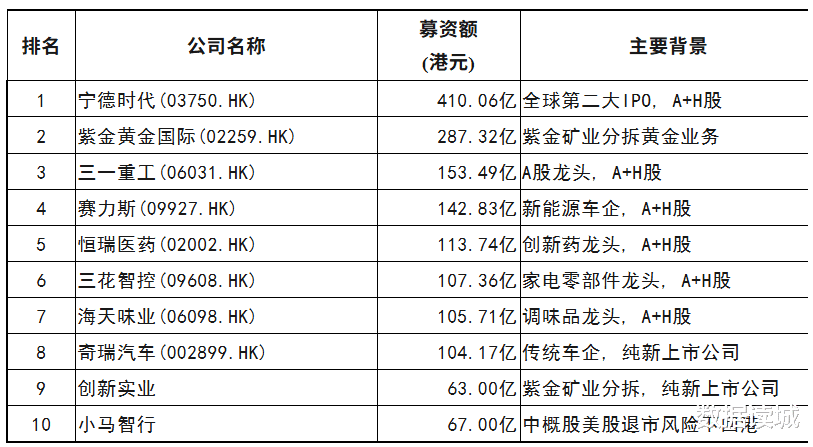

据德勤与港交所数据交叉验证,19家A股龙头赴港上市募资达1399.93亿港元,占全年总额比重接近五成,成为最稳固的“压舱石”。

宁德时代、三一重工等产业龙头通过“A+H”双平台,既对接了国际资本,又对冲了单一市场波动风险,其中宁德时代H股获151.15倍超额认购,不仅跻身年度前十,更带动先进制造业成为IPO募资额最高的行业。其上市进程仅耗时3个多月,基石投资者阵容豪华,涵盖中石化、高瓴资本等,认购金额占募资总额的66%,募资主要投向匈牙利电池生产基地,契合国际化布局需求。

这种模式的流行并非突发,2024年美的集团就以356.66亿港元募资额成为港股年度“募资王”,为“A+H”模式的普及奠定基础,本质上是内地企业国际化战略与港股平台优势的双向奔赴。2025年12月单月,就有超20家A股公司披露赴港上市公告,趋势持续强化。顶层设计优化跨境上市监管协作、“互换通”等机制落地,进一步降低了企业合规与融资成本,推动龙头企业赴港上市形成浪潮。

新经济企业构成了另一增长极。港交所18A(未盈利生物科技)、18C(特专科技)章持续发力,吸引了大批机器人、人工智能、生物医药企业上市,市场认可度显著提升。2025年港股打新胜率升至73%、表观收益率达34%,较2024年的64%和8%大幅提升,印证了硬科技资产的投资价值。

新消费赛道同样热闹,细分龙头扎堆登场,14家企业公开发售认购超100倍。这些曾冲刺A股未果的企业,在港股找到了适配的融资土壤,也推动港股从“金融地产洼地”加速转向“新经济高地”。

资金端共振,内外资双向流入,流动性窗口精准适配

港股IPO能承接大规模募资,离不开资金端的充裕供给,这种供给恰好踩中了全球与内地的流动性窗口。2025年美联储结束量化紧缩、启动储备管理购买,虽年末出现季节性流动性紧缩,但整体美元融资成本下行,国际资本开始寻求高性价比的安全资产。

香港市场形成了“南下资金+外资回流”的双轮驱动局面。南下资金借助港股通持续涌入,为新股认购提供了稳定支撑。国际资本看重港股的“中国核心资产定价权”,尤其是在A股高估值与港股国际化定价的落差中,找到了优质配置机会。

安永数据显示,上半年国际资本持续流入港股,投资者结构从“外资主导”转向“内外资平衡”,多元化的资金结构既避免了单一资金波动的冲击,也为大型IPO提供了充足承接力。

市场情绪的回暖进一步放大了资金效应。2025年港股新股首日破发率创下近五年新低,平均一手中签率回落至20%,为近10年来最低。“赚钱效应”形成正向循环,吸引更多资金参与新股市场,反过来又吸引优质企业选择港股上市,构建起“资产-资金”的良性互动生态。

制度端适配,规则优化接地气,降低上市与投资门槛

港股IPO的爆发,背后是港交所持续四年的制度改革落地见效。2025年8月4日生效的上市规则优化,针对性解决了企业上市与定价的痛点,这也是港股IPO定价机制27年来的首次重大调整。

新规将建簿配售最低比例从原建议的50%下调至40%,公开认购采用双机制可选。机制A下回拨比例最高提升至35%,机制B允许企业自主设定10%-60%的公开认购比例,兼顾了国际机构与中小投资者的需求。

对“A+H”企业的规则放宽更具有标志性,将初始自由流通量门槛从“占H股总数10%”改为“占A+H股总数5%”,大幅降低了龙头企业的上市难度。同时,港交所2025年5月正式推出“科企专线”,为18C特专科技公司及18A生物科技公司提供一站式咨询、保密递交等服务,显著提升了硬科技企业上市流程效率。这些改革没有盲目照搬纳斯达克规则,而是贴合内地企业需求,在国际化与本土化之间找到了平衡,成为吸引优质资产的关键抓手。

制度优化兼顾了市场流动性的可持续性。截至2026年1月中旬,仍有超300家企业排队赴港上市,主要集中在科技和医药两大领域,涵盖软件服务、半导体、医疗设备等赛道,这些储备资产将持续为港股注入活力,有效避免了“昙花一现”的行情。

三年资本格局变迁的背后,是不同市场核心竞争力的此消彼长。真正的变化在于,香港已从单纯的融资平台,转向中国核心资产的全球定价枢纽——“A+H”龙头提供估值锚点,硬科技与新消费提供增长动能,双向资金提供流动性支撑,制度改革提供底层保障。

与纳斯达克相比,港股的优势,在于深度绑定中国经济的增长红利,受益于制造业升级、消费升级带来的优质资产供给。

未来港股的竞争力,不在于能否长期垄断全球榜首,而在于能否持续巩固这一对接优势,实现市场生态的长效繁荣。