【盘面分析】

周末提到最多的是伊朗问题,我的个乖乖,真的是一波未平一波又起,疫情之后全世界总有各国一直在打仗,这要是把火烧过来了就不好了,最关键的是全球经济刚有点好转又出幺蛾子,看来2026年也不太平呀!由于外围大事件频频出现,现在的A股市场更不好判断了,不过会议召开往往不会有太差的单边行情,这里静待新行情的出现,这个位置急不来,毕竟“财不入急门”保持耐心才是王道,一波行情来了抓住了远比每天起早贪黑看盘、复盘强得多!

骑牛看熊发现油服工程板块近期迎来显著上涨,其背后是行业景气上行、政策红利加持、需求确定性强等多重投资优势的共振,既具备短期行情催化逻辑,也拥有中长期可持续增长支撑。地缘政治驱动带来确定性增量需求,例如美国推动委内瑞拉石油产业重建,该国基础设施失修率超60%,重建工程覆盖地震勘探、钻井、管道修复等全环节,国内油服企业可通过技术输出、订单合作分羹市场,进一步拓宽增长空间。油服行业的景气度与上游油气企业资本开支直接挂钩,当前全球及国内资本开支均处于持续增长通道,为板块业绩提供了坚实支撑,也是板块大涨的核心逻辑之一。

三大指数集体低开,两市个股开盘红盘个股700余只,跌超5%个股超过600只,题材板块方面 油服工程、航天装备、油气开采等板块表现较强,数字媒体、AI营销、广告营销等板块表现较差。油气股集体大幅高开,中国海油、通源石油等超10股竞价涨停,潜能恒信、新锦动力等高开超10%,国际油价周一开盘暴涨,布伦特原油期货开盘飙升13%至每桶82美元,WTI原油期货涨超10%报75美元/桶。

化工板块反复活跃,金牛化工走出11天5板,金瑞矿业、红星发展等多股涨停,四川美丰、宝丰能源等纷纷跟涨,美伊冲突对全球化工行业形成重大影响,伊朗是全球重要的化肥生产国和出口国,甲醇供应占全球10%,尿素出口量位居世界前列。光纤概念延续上周强势,烽火通信2连板,续创历史新高,特发信息涨停,中天科技、法尔胜等纷纷跟涨,在AI算力需求驱动下,光纤行业正步入景气周期,市场出现明显涨价现象。以G.652.D单模光纤为例,其价格已从去年低点的18至19元/芯公里,上涨至目前最高约50元/芯公里。

液冷服务器概念反复走强,飞龙股份涨停,创历史新高,科创新源涨超10%,川润股份、飞荣达等纷纷跟涨,英伟达AI基础设施负责人Dion Harris在加州总部向媒体展示了下一代Vera Rubin算力系统的内部构成与供应链细节。由于功耗上升,Vera Rubin也是英伟达首个100%液冷散热的系统。CPO概念盘中逆势拉升,凯格精机触及20cm涨停,德科立、罗博特科等多股涨超5%,多股出现创历史新高走势,LightCounting上调了对800G和1.6T光模块出货量的预测——2026年800G光模块出货量将增长一倍以上,1.6T光模块出货量则从2025年的小基数增长至数千万端口。

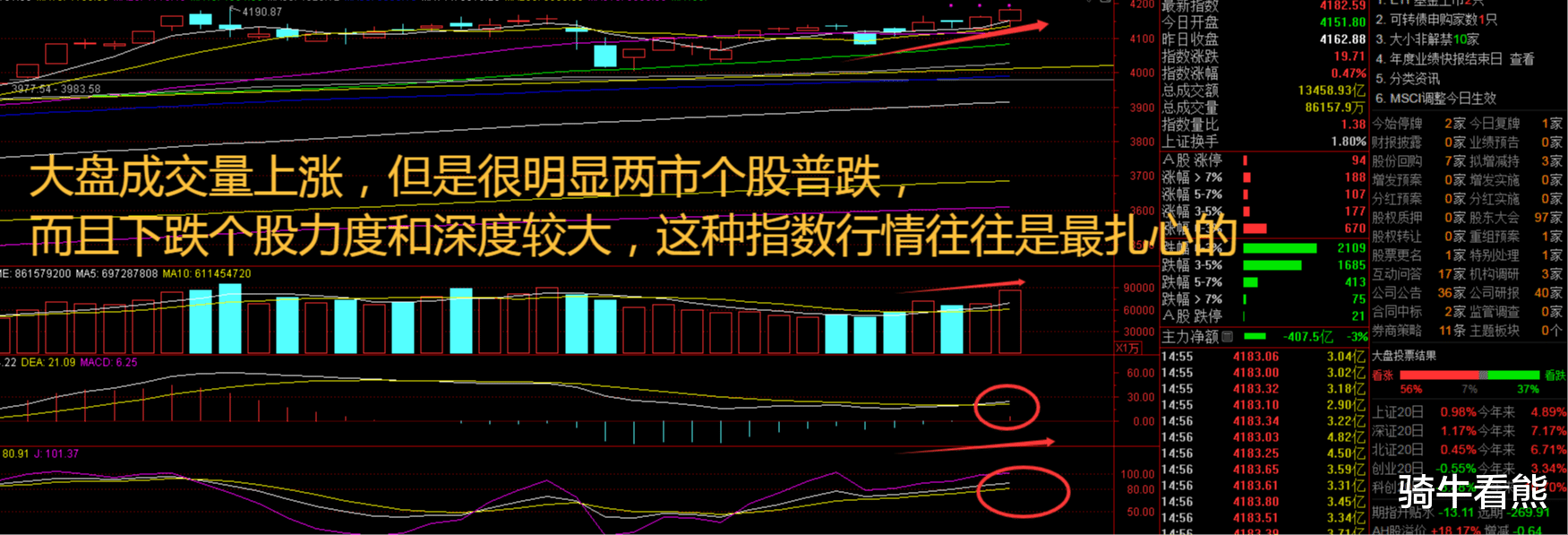

大盘:

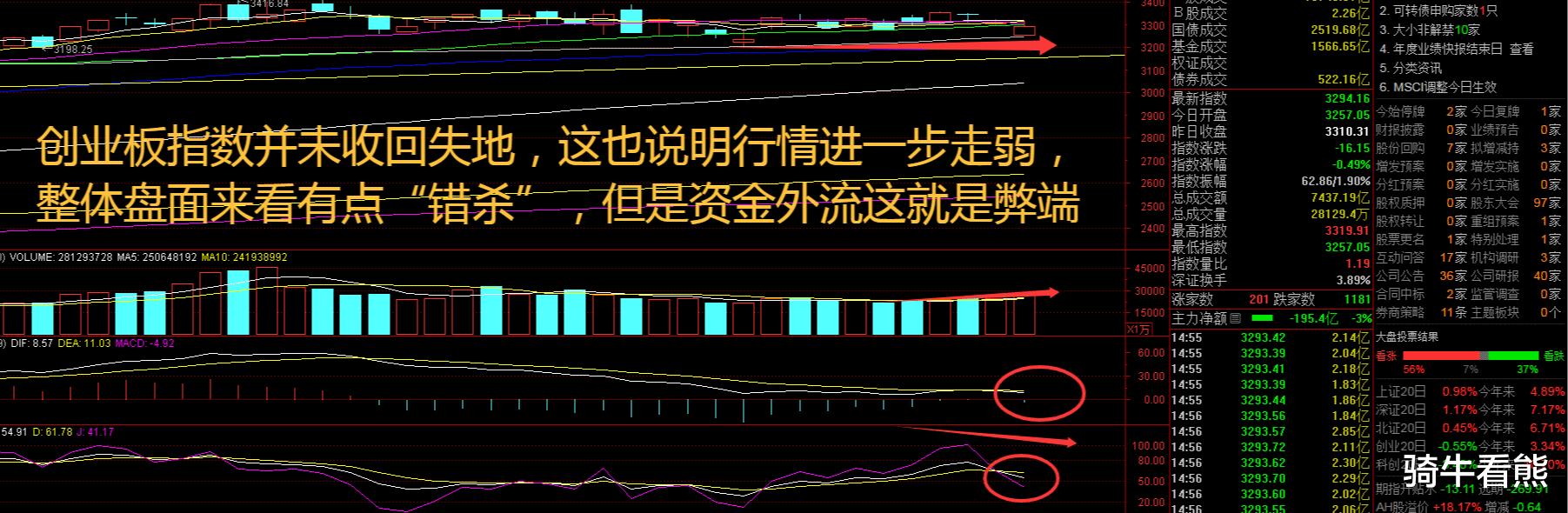

创业板:

【大盘预判】

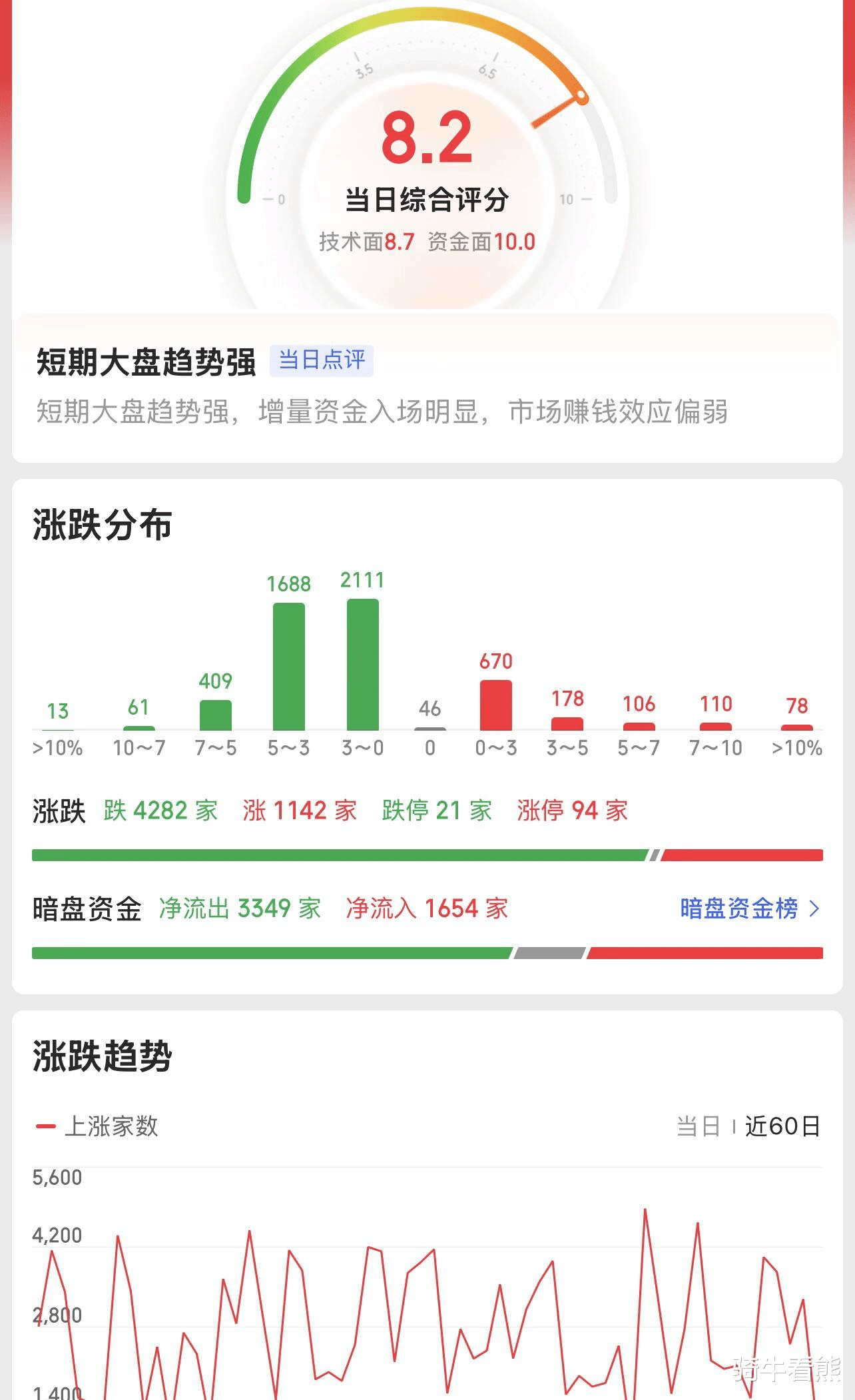

上证指数周一出现明显的“指数维稳个股崩盘”的情况,伊朗问题的其走向充满较大不确定性,即结局是短期冲突还是陷入中期拉锯。随着马年开年行情徐徐展开,公募资金也正在集结入市。统计数据显示,当前正在发行和即将发行的基金,加上尚处建仓初期的次新基金,数量合计接近140只,有望带来千亿元规模的入市资金。接下来注意上证指数能否在4160点之上稳住。

创业板指数周一出现个股崩盘的走势,考虑到全球资产价格所处位置较高,可以等待情绪稳定之后再行参与。增量资金、科技产业趋势和美联储降息预期等因素,有望对A股形成有力支撑,会有更多企业在2026年迈过盈利周期拐点。今年以来,ETF市场整体呈现“冷热不均”格局。接下来注意创业板指数能否在3300点之上稳住。

【淘金计划】

马年开市以来,港股市场震荡调整,科技新势力表现活跃,半导体板块上涨趋势明显。随着AI大模型加速落地、人形机器人产业不断催化,叠加上市公司业绩披露期渐近,中国资产有望持续获得投资者关注。尽管短期市场有所波动,但在估值优势、产业趋势与资金流向等多重积极因素共振下,港股春季行情有望渐次展开。

题材板块中的油服工程、油气开采、军工等概念是资金净流入的主要参与板块,数字媒体、广告营销、AI营销等概念是资金净流出相对较大的板块。骑牛看熊发现国内外政策形成协同支撑,既强化了行业发展的确定性,也为板块投资筑牢安全边际,成为推动板块大涨的重要助力。国内层面,国家能源安全战略将“增储上产”作为长期任务,《油气行业碳达峰实施方案》《2025年油气绿色低碳发展行动计划》等政策,明确鼓励油服企业向高端化、智能化、绿色化转型,要求2025年起新建油气项目须配套碳管理方案,电驱压裂设备使用率不低于30%,直接转化为市场需求。

从国际市场来看,2025年全球上游油气资本开支已恢复至5824亿美元以上,同比增长5%,2026年头部油企延续扩产态势,雪佛龙计划将资本支出提升22%至180-190亿美元,其中90%投向勘探开发,沙特阿美也计划三年内推进85个油气项目,直接带动油服全产业链需求提升。

油服工程板块的需求具备强刚性,同时叠加新兴领域的增量贡献,形成“传统需求稳底盘、新兴需求拓空间”的格局,支撑板块持续走强。从估值层面来看,当前油服工程板块估值处于合理区间,具备较高的投资性价比,相较于板块历史估值中枢及同行业可比板块,处于合理水平,不存在明显泡沫,为板块上涨提供了估值支撑。

新兴领域中,低碳技术服务商业化落地加速,成为需求增长的核心亮点。2024年电驱压裂市场规模达89亿元,同比增长52%,CCUS技术服务达67亿元,同比增长210%,碳管理软件收入同比增长132%,电驱压裂、闭环水处理等技术已实现规模化应用,部分“绿电+电驱”项目实现成本低于传统模式,形成可持续商业闭环。此外,数据服务成为新的盈利增长点,2024年油服企业数据服务收入占营收比重升至7.8%,预计2027年将突破15%,进一步丰富需求结构,为板块增长注入新动力。

油服行业属于技术密集型产业,深海钻井、页岩气压裂、油藏模拟等高端领域准入门槛高,头部企业凭借技术积累、全产业链布局与资源优势,形成难以复制的竞争壁垒,具备显著的龙头溢价逻辑,也是板块大涨中核心标的表现突出的关键原因。

板块短期受益于地缘政治催化(如美伊紧张局势升级推升油价),中长期依托产业转型与需求升级实现持续增长,短期行情与中长期逻辑形成共振,进一步凸显了板块的投资优势,也是板块能够持续大涨的重要支撑。油服工程板块的大涨并非短期资金炒作,而是“行业景气上行+政策红利加持+需求确定性强+龙头优势显著+估值合理”的多重逻辑共振结果,短期具备行情延续性,中长期具备可持续增长潜力,是当前市场中具备较高投资价值的板块之一。