"一路走来,携程都在竞争中度日。只是击退了一波又一波的对手,携程也把自己置身于新的风险之地。"

撰文|樊荣章

编辑|翟文婷

2013年,曾有投资者在雪球提到携程。段永平对这家老牌互联网公司的评价不乐观,认为产品很难有差异化,不容易找到好的生意模式。

在携程股价高峰时,他曾经「看过一眼」,没看懂。股价掉了一半,他又看了一眼,还是看不懂。他的疑问在于,搜索对携程未来的威胁是什么。

段永平当时甚至断言,「感觉这种公司形态,10 年后就不太容易存在了。」

现实没有按照段永平预言的方向行进。差不多13年过去了,携程不仅存在,且过去五年,市值排名一路攀升,2025年在国内互联网公司中位列第七,超过京东、快手、滴滴、B 站,甚至它的第一大股东百度。

但回顾2025年,携程所在的旅游消费领域并不平静。或者说,从未安宁过。从年初的外卖大战,到后来京东入局酒旅、阿里将飞猪与淘天业务板块融合,携程的对手都不是与它同级别的公司,而是巨头。只是战局似乎都未能波及携程。

直到昨天,这个局面被打破。

携程涉嫌滥用市场支配地位实施垄断行为,被国家市场监督管理总局立案调查。当日,携程股价跌去6.49%。今天跌势持续,股价跌幅超过17%,相比一周前,市值跌去90多亿美元。

从一路高歌猛进到不可抗力的出现,这一切不过发生在一年之内。接下来携程的命运将如何?

一、短暂的高歌猛进

2025年,携程一度不动声色地超过了国内不少头部互联网公司,这份反超不仅体现在市值,更体现在经营利润这一指标。

2025年第三季度,携程实现营业收入183亿元,经营利润约55.7亿元,经营利润率30.4%。

横向参考,2025年Q3美团经营亏损 89.67亿元,京东经营亏损12.14 亿元,百度的经营利润掉到11亿元。

这些数据背后折射的是,他们各自面临所在行业的问题,美团和京东陷入外卖大战,百度则是在AI时代广告收入被不断蚕食。所以2025年前三季度,上述三家公司的经营利润环比几乎都在下跌。

这给携程赢得了发展时间和空间。同期,携程的经营利润稳定的小幅攀升,2025年前三季度分别为35.63亿元,41.02 亿元,55.74亿元,环比增速都超过上述几家公司。

反观收入端,携程却是最「小」的那一个:Q3营收183亿元,仅为百度的59%、快手的52%、美团的19%、京东的6%。

利润与收入的「剪刀差」背后,是2025年前三个季度,携程81%的综合毛利率和52.9%的费用率,后者比2019年再降12个百分点,将营业利润率从六年前的14%推到如今的30%以上。

就在几天前,携程市值与百度相当,达到490多亿美元,超过京东的417.9 亿美元和快手的431.47亿美元。美团市值为805.24 亿美元。

平台获益,行业参与者没有得益,成为昨天被反垄断调查后,市场对携程的诟病之一。

若将视角放到行业竞争,携程的「逆袭」某种程度上得益于对手都在寻求业务跨领域、多元化拓展。

美团仍陷外卖补贴与到店价格战,酒旅业务毛利率被拉低。京东零售大盘增速放缓,将资源投向即时零售等新业务,酒旅处于投入期。百度核心广告收入承压,智能云与自动驾驶尚未贡献规模化利润。快手电商增速虽快,但货币化率提升有限,直播监管趋严拖累整体盈利。

相比之下,旅游需求复苏具有一定的「报复性」特征,携程凭借自身供应链的专注,利润弹性得以放大,获得机会巩固既有市场优势。

作为硬币的两面,这也成为如今平台发展最大的风险。

二、曾经腹背受敌

成立26年,在不同的历史时期,携程都曾面临过巨大的竞争压力。

机票和酒店预订业务一直是OTA市场业务量最大的领域,也是携程一直以来的收入支柱,酒店为公司盈利主要来源,交通业务承担引流&交叉销售的重要职能。在不同的历史时期,在这两大板块,携程多次遇到劲敌,且陷入价格战。

2010-2015年间,携程与艺龙在酒店赛道先后爆发两轮「返现+低价」补贴战,双方边亏边战,血流不止。2014年,去哪儿也参与进来,在酒店领域做5折促销。后来艺龙的离职人员表示,当时,「OTA已经不是牺牲佣金了,而是真金白银地倒贴两端,那时黑产也来薅,风控困难,整个市场很混乱。」

就在在线酒店陷入价格混战的那个阶段,战火同时燃烧的还有在线机票预订领域。

当时,去哪儿以平台模式汇集OTA信息,通过比价和流量分发快速崛起。2011年,其单日出票量就已与携程持平。而携程因自营模式被贴上高价标签,市场份额遭挤压,2011年首度跌破50%。

2013年,梁建章回归携程,推动平台化战略,通过建立统一规则使自营与第三方在公平环境下竞争,去哪儿带来的压力才得以缓解。

这场漫长的价格战,最终以携程资本收编艺龙和去哪儿才得以收尾。

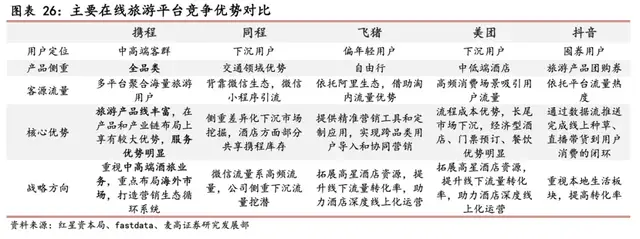

除了与OTA领域同类型公司的激烈对抗,二十多年间,携程还在应对来自外部的竞争,尤其是巨头多元化扩张时横插过来的一脚,比如阿里、美团和字节。

阿里旗下的飞猪是跟携程业务模式最为雷同相近的,主攻年轻消费市场。过去很长时间,都在阿里内部独立运作。直到2025年外卖大战爆发,淘宝闪购横空出世,阿里将飞猪、饿了么合并入中国电商事业群,意图做成大消费平台。

相比阿里的复制型战略,美团带来的压迫感要更早且力度更大。

携程和美团的交锋,始于2011年,彼时正好是携程和去哪儿、艺龙烧钱厮杀的暗黑时刻。

美团以高频打低频的模式,从中低端酒店市场切入,逐步扩展业务边界,势头迅猛。到2017年,美团对外宣布其「五一」假期期间酒店单日入住间夜数超过120万,一度引发了行业对统计口径的质疑。

美团的战略入局带来了市场结构性变化——无边界的商业模式令其拥有庞大的用户基数,在酒店业务的获客转化成本远低于垂直OTA平台。美团依靠高频流量和本地生活场景的先天优势,获得一定的交易订单。

2015年-2019年期间,携程的销售费用率都远高于美团到店及酒旅,前者徘徊在30%左右,后者在15%左右。凭借流量的加持,美团收割了大部分中低端酒店市场份额。且时至今日,在酒旅方面,美团都是携程的劲敌。

如果说美团是通过价格优势和本地生活心智对OTA 形成一定的威胁,抖音的入局则打开新的局面。

2018年,抖音开始内测POI团购,一条短视频就能带火一家民宿。2021年抖音更是大举进入本地生活。抖音流量巨大,短视频与本地生活服务的结合,实现从线上种草到用户消费的闭环,分走了一部分消费人群。

但是有业内人士表示, 2024年抖音将酒店住宿类佣金率从 4.5%提高至8%,疑似是在减轻前期资金投入的压力。

而除了阿里、美团、抖音的多方压力,OTA这几年也受到产业链上游的挑战。

比如,2015年「提直降代」令三大航直销比升至50%,2016年再禁加收服务费,佣金归零。票源回流航司,OTA机票盈利空间被持续挤压。

可以说,短短几年时间,携程的「左膀」(高星酒店)被美团以低星包围,「右臂」(机票)被航司「提直降代」,外部还有阿里把飞猪嵌入手机淘宝首页,用「信用住」免押金切酒店前台,微信把九宫格留给同程。

四面楚歌,是那段时间最真实的写照。今年,京东在外卖之外,又切入了酒旅。对于携程来说,压力因此又多了一分。

三、硬币的两面

据Fastdata 数据,2024年我国 OTA 平台实现交易额2.07万亿元,OTA渗透化率达到 51.5%,且近年来呈持续上升趋势。其中,交通线上化率已经超过90%,住宿线上化率还有很大提升空间。

而作为旅游消费赛道最大玩家,携程收入以住宿预订和交通票务为主,2025 年Q3,两项收入合计占比约为79%%,而旅游度假、商旅管理及其他业务(主要为广告、金融服务)为辅,合计占比约21%。

值得一提的是,交通票务标准化水平高、价格透明,且上游资源自身拥有一定的把控度,导致OTA平台议价权较弱,单价提升空间有限,但是交通票务起到的引流、交叉销售作用更强。

从上图可以看出,2014 年-2024 年十年间,这个收入结构也几乎没有太大变动。

也就是说,核心业务模式单一,长期的战略聚焦,为携程带来了难以撼动的竞争力。

以 B 端供给的住宿为例,携程有先发优势,过去积累了海量酒店资源,这是基本盘的存在。

同时也在通过股权关系强化供给的稳定性。过去携程投资了华住、首旅、亚朵等酒店集团,并且内部孵化投资自有酒店。数据显示,OTA对于连锁酒店的渗透有所抬升,从间夜量维度看,2020年亚朵通过OTA 渠道预定占比约 20%,2023年升至36%;同时华住集团直销占比则从2022 年的 87%降至2023年的78%。

在供应链锁定上,携程除了通过股权投资和产业链上下游完成深度绑定,还以「金特银牌模式」对合作酒店的分级体系管理。这意味着,不同等级的酒店展示优先级不一样。等级越高,付出的代价也越高,所谓代价体现在,抽佣比例不同。

这产生两个效应:积极的一面是,携程可以在匹配产品和用户时,平台更有优势;负反应则是,金特银牌体系让商家体感不佳。

去年8月,贵州省市场监管局曾集中约谈包括携程在内的五家涉旅平台,其中有商家反馈,成为携程特牌商家需承诺在其他平台下架产品,否则将失去核心流量支持,涉嫌存在「二选一」。

而此前,有商家在小红书、微博透露,拿「金牌」须给携程比其他平台低5%的价,签「特牌」则全网独家,不得在其他平台露价。

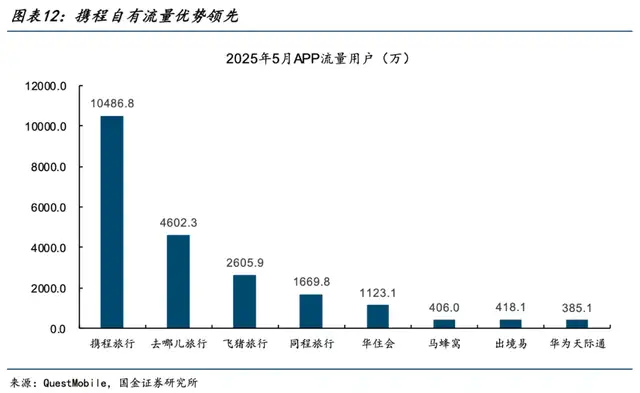

另一个问题是,携程用户粘性和忠诚度比较高,在同类应用服务中,自有流量优势明显。

这本是平台优势,但商家为获取更多订单,需要付费「金字塔」「云梯」等推流产品,否则会影响订单数量,这些隐性成本也成为中小商家无力承受之重。

实际上,2025 年是携程在经历疫情之后,难得轻松的一年。

行业冰封期,携程通过削减成本费用,优化成本结构,提高盈利能力。在收入提升叠加经营提效的共同作用下,携程的盈利水平有了明显的提升。2023年,携程的Gaap毛利率为81.8%,较2019年增加2.4%,Non-Gaap归母净利率为29.3%,较2019年的18.3%提升11.1%,2024年Q3进一步提升至37.6%。

与此同时,过去几年携程还在发力出境游,进行全球化扩张,同样在供应链层面,以投资布局的打法建立护城河。目前携程商旅的国际业务占比已接近20%。

一路走来,携程在竞争中度日。二十多年过去,新潮来了又去,老城墙还在原地。

只是当击退了竞争对手,携程也把自己置身于新的风险之地。