最近两年A股涨得最好的,不用想都知道是红利,包括什么银行、中特估、公用事业、资源股等等,之前在内部分享过我们看周期的研究员写的研究,里面没有写太多已经烂大街的分析,比如去分析中海油的开采成本、火电的电力价格涨价、资源股的供给约束等等很白的东西,而是从很独特的视角写了一些“另类”的观点

我在此基础上提炼出了几个开放性思考,现在可以拿出来,大家一起思辨下

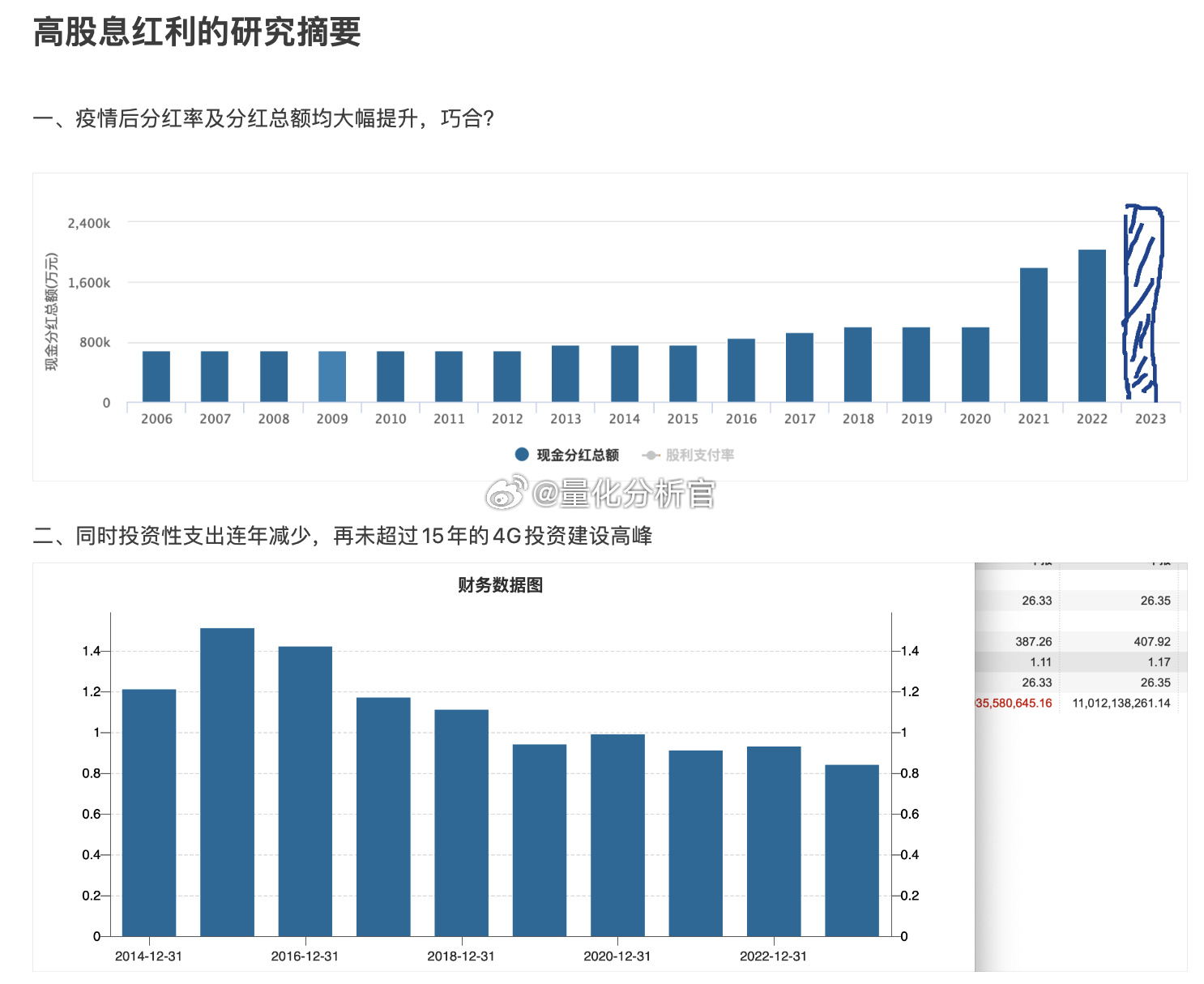

1、为何在疫情的中后期以及土地收入减少后才开始大幅提高分红率?

2、绝大多数红利(央企、国企),分红最大的受益者是谁?那些60、70%持股的大股东是谁?

3、参考重庆燃气事件,当分析师在分析未来煤炭涨价、电力涨价、XX供给刚性要涨价,上游垄断性“红利企业”的业绩提升背后,最后谁成了“代价”?

4、做多红利的好处是什么?对增量资金来说避开了套牢盘?对监管来说顺应了政策,用最少的资源稳住了3000?对险资这些来说,通过红利长期锁定了资产端和负债端的利差?

以及最后,市场是否在为一个从发展到安全、从效率到公平、从全球化到内循环的时代转变用脚投票?真的很值得去思考

利益相关:无相关持仓

#中海油##中石油##中国神化##A股##农业银行##长江电力#