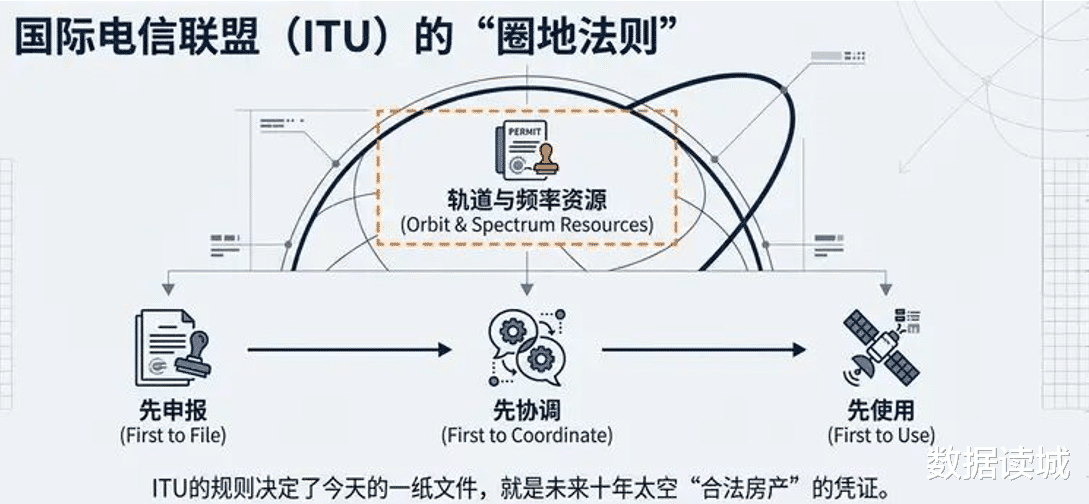

2025年12月,我国一次性向国际电信联盟(ITU)提交了超20万颗卫星的频轨资源申请,其中无线电频谱开发利用和技术创新研究院(“无线电创新院”)一家就包揽了超19万颗。在ITU“先申报、先协调、先使用”原则下,我国正在对低轨空间战略资源实施精准的卡位,这也对我国卫星产能提出了考验。

国家队牵头的战略卡位与长期布局

这笔超20万颗卫星的申请,核心主角是刚成立的无线电创新院。该机构于2025年12月30日在雄安新区注册,由国家无线电监测中心、河北雄安新区管理委员会、中国星网等7家单位联合共建,是妥妥的“国家队”新势力。

它一出手,就抛出CTC-1和CTC-2两个巨型星座,各规划96714颗卫星,再加上中国移动(CHINAMOBILE-L1星座2520颗)、垣信卫星(SAILSPACE-1星座1296颗)等企业的补充申请,构成了我国低轨卫星组网的“集团军阵型”。

很多人有疑惑,20万颗卫星什么时候能够生产出来,真能全部部署进太空?

按照ITU规则,申报后需7年内发射首星,9年内完成10%部署,14年内实现全量部署,而且卫星的寿命基本是3至5年,后续还要持续补网更换。

把这个任务量分摊到十余年的周期,再结合我国的产业承载力,想要完成,并不是什么天方夜谭。

而且,超大规模星座申报数量,不等同于最终实际部署量,其余申报更多为技术路线预留与资源冗余设计。

当前全球低轨资源已被美国高度垄断,SpaceX星链截至2026年1月在轨卫星接近9500颗,美国联邦通信委员会(FCC)已批准其部署1.5万颗第二代卫星。我国此前累计申请仅5.13万颗。

这次我国大手笔的集中申请,就是要补齐资源缺口,避免未来组网时“无地可落”。

以往企业单打独斗申请大星座难度极高,如今由国家队牵头整合资源,后续可能形成国家统筹分配频轨的机制,让产业发展更具系统性,这也是我国航天产业从“分散探索”到“集中攻坚”的重要信号。

产能格局,国家队压舱与区域集群的梯度布局

超20万颗卫星的申请,必须有匹配的产能托底,我国已形成国家队主导、区域集群协同的产能版图。

截至2025年底,全国已有58家卫星工厂,37家投产、13家在建、8家规划中,已公开产能的工厂2025年底总产能超过5000颗,全部达产后年产能将突破6800颗,为长期部署提供了基础支撑。(文中卫星工厂的数量、产能,来自各地方、企业官网公开报道,相关统计口径不一,或有一定差别)

国家队是卫星产能的“压舱石”。中国星网作为低轨组网核心力量,GW星座规划1.3万颗卫星,中国卫星已锁定该星座50%至60%的整星订单,2026年计划交付540-720颗。其海南文昌卫星超级工厂2025年底已投产,2026年产能达900颗,2027年将提升至1500颗,支撑星网工程2026年进入批量交付高峰。

这种规模化产能,正是应对卫星高频更换、快速组网的核心保障。

区域集群,形成了差异化分工态势,呈现京津冀、长三角、珠三角、东北、中西部五大板块梯度分布。

投产工厂(37家)

长三角地区(11家):聚焦精密制造与批量生产,产能占全国投产工厂的42%。

上海格思航天G60卫星数字工厂(上海松江):长三角首个卫星智能制造数字化“灯塔工厂”,采用脉动式生产线与数字孪生技术,承担千帆星座50%卫星制造任务,2025年年产能300颗,2026年将扩至500-600颗,最快实现“一天造一颗卫星”的批量产能。

上海微小卫星工程中心(上海浦东):千帆星座另一核心供应商,承担一期324颗卫星制造,智能化生产线使单星成本降低40%,年产能完全适配星座批量交付需求。

银河航天南通工厂(江苏南通):聚焦中型低轨卫星,年产可达150颗,核心服务低轨通信星座组网需求。

吉利卫星超级工厂(浙江台州):单星制造周期缩短至28天,年产能500颗,主打低轨卫星批量化生产,赋能应急、海事通信场景。

其余7家投产工厂分布于江苏苏州、浙江杭州,以卫星零部件配套、小型立方星制造为主,单厂年产能20-80颗,为区域核心工厂提供配套支撑,助力长三角地区的批量化卫星制造能力。

东北地区(4家):依托科研院校优势,侧重遥感卫星与核心部件制造。

长光卫星航天信息产业园(吉林长春新区):一期2018年投产,具备年产200颗遥感卫星能力,二期项目在建中,投产后将形成遥感数据智能化生产基地,进一步强化区域遥感卫星产能优势。

工大卫星工厂(黑龙江哈尔滨新区):区域“链主”企业,年产180颗500公斤级卫星,带动星网动力等配套企业集聚,构建卫星制造全产业链。

其余2家投产工厂位于辽宁沈阳,聚焦卫星光学器件、姿控部件制造,为长光卫星、工大卫星提供配套,完善区域产业链条。

珠三角地区(6家):按“双核多点”布局,覆盖全产业链与星箭总装。

中科宇航卫星配套工厂(广东广州南沙):联动火箭总装基地,聚焦低轨卫星总装测试,年产能适配力箭系列火箭发射需求,2025年已配合完成“一箭9星”部署任务。

时空探索卫星工厂(广东广州黄埔):参与“五羊系列星座”建设,年产能120颗小型通信卫星,深度绑定本地终端制造企业,形成“制造-应用”联动生态。

其余4家投产工厂分布于深圳、阳江,分别从事卫星通信载荷、星箭总装配套,阳江工厂侧重卫星与火箭协同总装,支撑区域发射网络,助力珠三角航天产业集群升级。

京津冀及雄安(8家):国家队主导,聚焦高规格星座与自动化生产。

中国卫星天津工厂(天津滨海):航天科技集团核心产能基地,承担星网GW星座订单,月产50颗低成本卫星,年产能600颗,为星座批量交付提供核心支撑。

雄安无线电创新院配套工厂(河北雄安):依托无线电创新院,布局自动化卫星生产线,主打CTC系列星座卫星制造,形成“研发-制造-运营”闭环,强化国家队产能根基。

其余6家投产工厂位于北京大兴、河北廊坊,以星载芯片、通信终端配套为主,其中星载相控阵T/R芯片国内市占率超70%,深度服务京津冀核心卫星工厂。

中西部及沿海(8家):依托发射场与资源禀赋,形成特色产能。

中国星网海南文昌卫星超级工厂(海南文昌):作为亚洲最大卫星超级工厂,2025年底投产,2026年产能达900颗,利用率预计72%-87%,支撑星网工程2026年批量交付高峰,实现“出厂即发射”的协同优势。

航天科工武汉卫星工厂(湖北武汉光谷):参与“中国星谷”建设,年产100颗通导遥一体化卫星,北斗相关技术达世界领先水平,赋能区域空间信息产业发展。

其余6家投产工厂分布于四川成都、贵州贵阳、山东青岛,成都工厂侧重卫星测控配套,青岛工厂聚焦海洋遥感卫星制造,贵阳工厂主打卫星电源系统配套,形成差异化特色产能矩阵。

在建及规划工厂(21家)

在建工厂(13家):主要为投产工厂扩能及新集群布局,产能释放周期集中在2026-2027年。其中,长光卫星产业园二期(吉林长春)、上海瀚讯载荷配套工厂(上海松江)、广州黄埔星河动力卫星配套基地(广东广州)为核心项目,投产后分别新增年产150颗遥感卫星、300套通信载荷、200颗小型卫星的产能。剩余10家在建工厂分布于江苏南京、四川成都、湖北武汉等地,以填补区域零部件配套缺口为主。

规划工厂(8家):聚焦新兴赛道与区域补位,包括山东烟台海洋卫星工厂等,围绕低轨卫星产业链短板布局,规划总产能年均新增800颗,预计2028年前陆续投产,进一步完善全产业链布局。

目前,核心工厂抓整星制造与批量交付,配套工厂补零部件短板,再联动区域发射场。批量化生产技术的突破,更让产能释放如虎添翼。

传统定制卫星平台成本占比50%,而批量生产可将其摊薄至30%,显著提升盈利空间。加上海南、海阳等商业发射场加速落地,形成“沿海+内陆”发射网络,让卫星“造得出来、发得上去”彻底无障碍。

产业机遇,从上游突破到下游爆发的全链红利

20万颗卫星带来的是从上游核心部件到下游场景应用的全产业链共振,2025年我国卫星互联网行业市场规模预计突破376亿元,2021-2025年复合增长率达11.2%,预计到2030年直接带动的产业链规模有望突破1.2万亿元,万亿级市场空间正在加速打开。

上游国产化替代是最先兑现的红利。随着产能规模化扩张,核心部件自主可控需求迫切,2025年航天核心零部件国产化率已从70%提升至85%,政策明确2026年实现火箭发动机100%国产化。超导材料、星载芯片等领域迎来突破,星载相控阵T/R芯片良率达99.5%,国产化率突破90%,不仅降低了依赖风险,更让产业链利润留在国内。比如中国卫星的小卫星平台国内市占率超80%,毛利率稳定在18%,印证了上游制造的盈利潜力。

中游制造与发射环节迎来规模化红利。卫星工厂、商业发射场的建设提速,带动脉动式生产线、可重复使用火箭等技术迭代。对企业而言,能切入国家队供应链、具备批量化生产能力的厂商,将持续获得订单倾斜,而非单纯依赖发射服务的企业,后者毛利率仅8%,远低于制造端的18%-22%。

下游应用场景的爆发是长期增长的核心引擎。工信部已推动三大运营商全部获得卫星通信资质,2025年11月正式启动卫星物联网业务商用试验,手机直连卫星、卫星物联网等业务加速落地,目标2030年卫星通信用户超千万。应急通信、智慧农业、远洋航运等场景已率先渗透,物流企业为跨境货物追踪支付每年每台200元服务费,车载卫星导航渗透率从30%提升至45%,这些ToB、ToC场景的落地,让卫星产业从“靠政策”转向“靠市场”。

当然,机遇背后也有挑战,比如,需在ITU规定时限内完成部署的进度压力,与国际同行在技术迭代、成本控制上的竞争等。

我国已构建起政策、产能、市场三位一体的优势,《推进商业航天高质量安全发展行动计划(2025-2027年)》明确培育4-5家千亿级龙头企业,设立200亿元发展基金,这些挑战更像是产业升级的“磨刀石”。

超20万颗卫星申请,是我国用产能硬实力重构太空经济格局的新姿态,从频轨资源卡位到产能集群布局,再到全产业链协同,我们走的是一条“先守资源、再建产能、后拓市场”的稳健路径,与国际同行形成差异化竞争优势。