出品:山西晚报·刻度财经

昆仑万维的体量,既无法支撑全产业链布局所需的持续投入,又难以像初创企业那样快速调整战略,只能在夹缝中求生。

作为曾深耕游戏、海外互联网领域的“风口捕手”,昆仑万维凭借全球化布局积累了深厚根基,却在传统业务增长乏力之际迎来转型拐点。

早在2022年,昆仑万维就布局AIGC,2023年以来,创始人周亚辉与现任董事长兼CEO方汉都多次表明要“All in AGI与AIGC”,昆仑万维通过收缩非AI领域投资,将传统现金牛业务的现金流优先投入AI研发,开启全产业链转型之路。

转型至今,昆仑万维已构建起从算力到模型再到应用的AI布局,开源多款权威评测领先的模型,推出AI视频、音乐、社交等跨场景产品矩阵,展现出较强的技术落地能力。

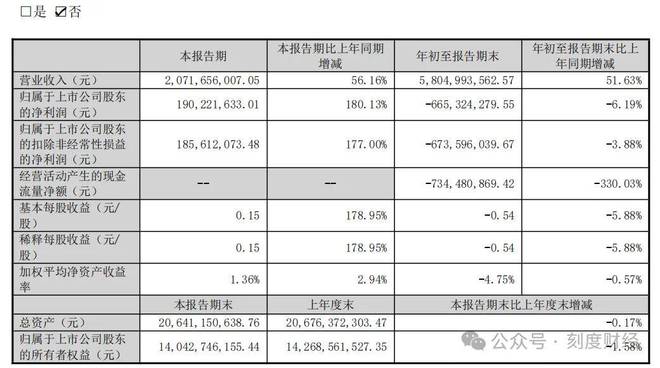

然而,2025年第三季度财报却暴露了转型中的现实阵痛,公司前三季度营收同比增长51.63%至58.05亿元,海外收入占比高达93.3%,但归母净利润亏损扩大至6.65亿元,扣非净亏损6.74亿元,经营性现金流净流出7.34亿元,增收不增利。

图源:昆仑万维2025年三季度报告

《刻度财经》发现,背后的核心症结在于成本高企与AI商业化滞后,销售及研发费用吞掉大量利润,AI 业务商业化虽已取得进展但收入占比仍不高,短剧业务DramaWave成为公司重要收入来源之一。

如今,昆仑万维深陷“中间困境”,上有巨头在技术、算力上的压制,下有初创企业的灵活冲击,其AI转型能否突破商业化瓶颈、摆脱单一业务依赖,成为决定未来发展的关键命题。

01

增收不增利,海外收入占比超九成

翻开昆仑万维披露的2025年前三季度财务报告,从整体表现来看,昆仑万维呈现出典型的“增收不增利”特征。

财报显示,公司前三季度实现营业收入58.05亿元,同比增长51.63%,显示业务仍处于扩张通道。然而在利润端,归母净利润亏损达到6.65亿元,较上年同期扩大6.19%,扣非后净亏损也进一步增至6.74亿元。

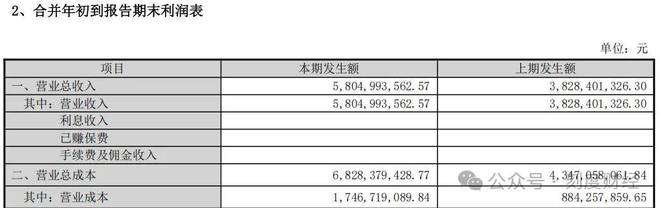

造成这一局面的直接原因,是成本费用的失控增长。前三季度,昆仑万维营业总成本攀升至68.28亿元,同比增长57.08%,明显高于营收增速。

图源:昆仑万维2025年三季度报告

其中销售费用激增105.75%至28.91亿元,主要用于市场推广费和充值渠道费增加;研发费用亦维持在12.11亿元高位。费用端的持续扩张,正不断缩小营收增长所带来的利润空间。

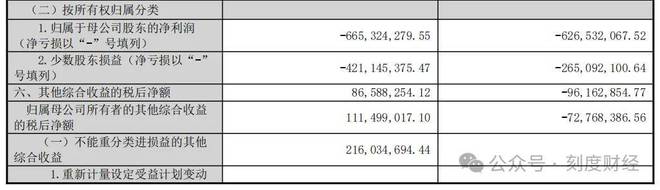

图源:昆仑万维2025年三季度报告

从业务结构看,短剧平台DramaWave成为当前重要的盈利支柱。据披露,短剧业务表现突出,在2025年8月跃升至海外短剧平台收入榜第三,单月下载量突破400万次。虽然三季报未公布具体的短剧收入,但昆仑万维在8月已透露,短剧业务年化ARR已突破2.4亿美元,单月流水超2000万美元。

整体来看,公司对短剧业务的依赖正不断加深。这种结构背后,潜藏着不容忽视的长期风险。

早在上半年,昆仑万维的广告业务毛利率就同比下降8.48个百分点,盈利质量下滑;Opera搜索作为传统现金牛业务,上半年月活跃用户已降至2.89亿,较去年同期减少0.11亿;海外社交网络虽维持一定体量,但未能形成新的增长引擎。

图源:昆仑万维2025年半年度报告

目前,昆仑万维的收入高度依赖短剧与海外广告业务,而曾被寄予厚望的AI业务仍处于商业化早期,2025年上半年,承担AI技术开发的主体,北京天工智力科技有限公司仅实现营收871.47万元,在昆仑万维总收入中占比0.23%,几乎可以忽略不计。若短剧赛道未来因竞争加剧或用户偏好变化出现波动,公司整体收入将面临剧烈冲击。

前三季度昆仑万维海外收入占比高达93.3%,虽体现出全球化布局成效,但也使其受地缘政治、汇率波动以及海外内容监管政策的变化影响较大。

图源:昆仑万维2025年三季度报告

此外,公司经营性现金流由正转负,前三季度净流出7.34亿元,显示主营业务自身“造血”能力减弱。在此情况下,公司不得不更多依赖借款与股权融资等外部渠道补充资金,这不仅将推高财务成本,也可能带来股东权益被稀释的风险。

图源:昆仑万维2025年三季度报告

昆仑万维正面临“增收不增利”的结构失衡、经营性现金流的持续承压以及财务健康度的严峻挑战。如果无法在成本控制、AI业务商业化与收入多元化等方面尽快取得实质性突破,公司将难以摆脱持续经营层面的潜在压力。

02

AI转型全链布局,难掩商业化滞后

近两年,在提出“All in AGI与AIGC”后,昆仑万维正试图以一张覆盖“算力–模型–应用”的全产业链AI版图,向市场证明其转型决心。

2025年,该公司密集开源多款模型、发表顶会论文,并在AI视频、音乐、社交等场景推出新产品,展现出活跃的研发节奏。然而,这份看似完整的技术布局,尚未带来相匹配的商业回报。高强度的投入与微薄的收入之间,形成一道正在扩大的利润鸿沟。

从技术层面看,昆仑万维的AI布局确实具备系统性。在模型层,公司于2025年7月以来陆续开源奖励模型Skywork-Reward-V2与3D世界生成模型Matrix-3D,前者在七大权威评测中均列第一,后者可实现从单张图像生成可漫游3D场景,显示出较强的工程实现能力。

在应用层,公司形成了跨场景产品矩阵,SkyReels-A3支持任意时长数字人视频生成,AI音乐平台Mureka升级至V7.5以提升中文演唱真实感,社交应用Linky强化实时匹配,而办公助手Skywork DeepResearch Agent V2则整合多模态调研功能。

然而,技术的广度并未转化为收入的厚度。用户规模与产品竞争力亦显不足,作为生态核心的“天工AI”App,据AI产品榜统计,在2025年8月的月活为623万,环比下降4.85%,在国内同类产品中排名第12,与豆包、DeepSeek等领先产品差距显著。

即便表现相对较好的Mureka与Linky,也因用户基数有限、付费意愿不强而难以形成规模变现,前者截至2025年3月底年化流水为1200万美元,后者月活300万,均未进入主流梯队。

更关键的是,从技术突破到商业落地的路径尚未走通,Matrix-3D与SkyReels-A3虽展示出潜力,但在内容稳定性、版权合规等方面仍存挑战,未能实现规模化收入。

高投入与低回报之间的落差,直接反映为利润端的持续承压。研发与销售两项费用合计占总营收比重超过70%,严重侵蚀利润空间,导致公司在营收增长51.63%的背景下,仍录得归母净亏损6.65亿元。

图源:昆仑万维2025年三季度报告

昆仑万维的AI转型,目前陷入一个典型的战略困境。全产业链布局在彰显雄心的同时,也分散了中等市值公司本不宽裕的资源;而商业化进程的滞后,使得高额投入无法形成闭环回报。如果无法在关键产品上实现用户规模与商业能力的突破,并有效控制获客与研发成本,“All in AI”的宏大叙事,或将难以摆脱“叫好不叫座”的现实困局。

03

夹在巨头与初创企业间的战略两难

从游戏巨头到“All in AI”,昆仑万维的转型之路充满决心,却也深陷“中间困境”。

创始人周亚辉喊出“All in AGI与AIGC”的战略口号后,昆仑万维缩减非AI领域控股投资,将资源向人工智能全产业链倾斜。方汉2023年9月担任董事长后,全面负责大模型及AIGC产品线的研发与开源与项目落地。

然而,在巨头的资源压制与初创企业的敏捷冲击下,这家中等市值公司既难在技术层与巨头抗衡,又缺乏初创企业的创新灵活性,转型正面临前所未有的生存挑战。

昆仑万维的AI转型决心,源于传统业务萎缩与AI赛道机遇的双重驱动。随着游戏业务收缩,2024年游戏收入仅4.44亿元,占总营收比重跌至7.85%,昔日核心业务已难支撑增长,寻找第二增长曲线成为必然。

而AI赛道的爆发式扩张,让管理层看到突围希望,全球AI市场规模的快速增长,为中型企业提供了弯道超车的可能。

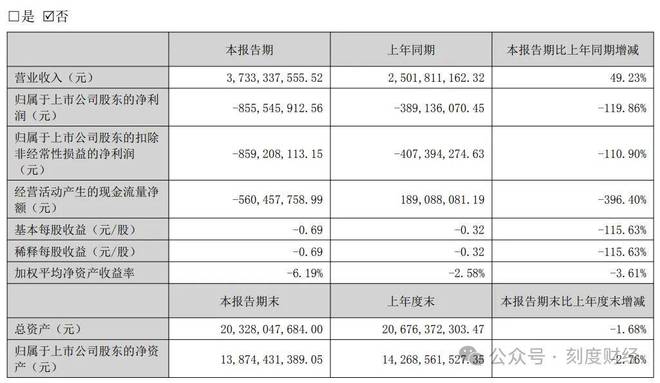

为此,公司果断调整战略,收缩非AI领域控股投资,将Opera浏览器、StarMaker社交平台等传统“现金牛”业务的现金流,优先投入AI研发与推广,甚至不惜承受亏损,2025年上半年归母净亏损达8.59亿元,以此换取AI领域的发展空间。

图源:昆仑万维2025年半年度报告

但转型的决心难掩现实困境,昆仑万维在技术、运营、商业化三层均遭遇瓶颈。技术层面,其“天工”大模型虽在多模态推理等细分领域有突破,却仍位列国内第三梯队,与百度文心一言、字节跳动豆包等巨头模型存在代差,在数据、算力、人才储备上难以正面抗衡,只能退守应用层寻求差异化。

运营层面,公司采取“广撒网”策略,同时布局AI视频(SkyReels)、音乐(Mureka)、社交(Linky)、办公智能体等多个赛道,导致资源过度分散,未能打造出月活千万级的“杀手级应用”。

商业化层面,“烧钱换增长”模式难以为继,用户付费意愿不足、内容质量不稳定等问题,让可持续变现路径迟迟无法跑通。

昆仑万维正面临巨头与初创企业的双重挤压,陷入尴尬的“中间困境”。

在产业链上游,谷歌、微软等国际巨头与国内BAT、字节等企业,凭借海量数据、雄厚资本和顶尖算力,既能快速复制昆仑万维的AI应用模式,又能通过技术迭代压制其生存空间。下游的AI初创企业则聚焦单一细分赛道,以灵活决策和快速创新抢占红利,如专注AI代码工具的Cursor、深耕AI对话的Kimi,均以单点突破形成竞争力。

而昆仑万维的体量,既无法支撑全产业链布局所需的持续投入,又难以像初创企业那样快速调整战略,只能在夹缝中求生,技术上追不上巨头,创新上跑不过初创公司,生存空间持续收窄。

如今,昆仑万维的转型已到关键节点。在巨头与初创企业的双重压力下,这家曾被誉为“风口捕手”的公司,正面临着前所未有的战略抉择,而每一步选择都将决定其能否走出“中间困境”,在AI时代找到生存立足之地。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经