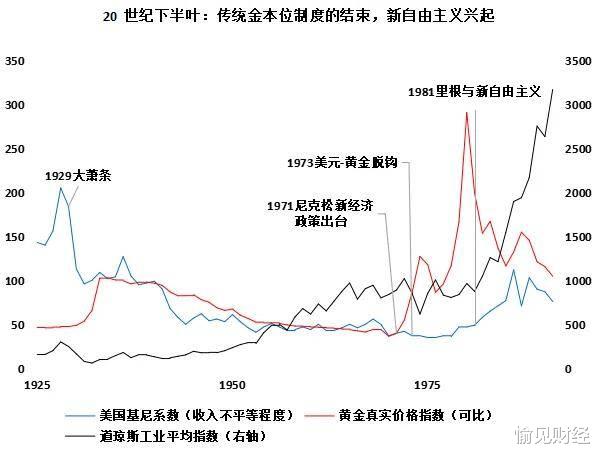

1981年可以被看作是现代经济学的一个关键分水岭。

那一年新自由主义卷土,现代货币理论(MMT)开始使用“信贷创造货币”的话语权,构建以“美国消费-全球供给”的新全球化格局。

注:数据来源Emmanuel Saez,UC Berkeley,David Jacks,Wind,统计区间1925-1991。

沃尔克之后,货币政策开始变得无所不能,此后的美国内生性的经济危机仅发生过三次,相较于19世纪骤减。

但是用变色油墨与无酸纸真的可以对抗“剩余价值”的铁论么?美国政府债务就像里根标志性的微笑一样,以指数级的上扬动摇着全世界的信心。

以指数方程为例,随着自变量的逐步扩大,曲线的曲率将会逐步接近于无穷大。换句话说,如果当前美国政府沿用赤字财政思路,我们或许会见证“信用货币的数量达到无穷大,而相对价值无穷趋近于零的经济学奇迹”。

注:数据来源Wind,统计区间1952/03-2025/06。

在21世纪前四分之一叶的最后一个月,现货期货黄金、银、铜屡次刷新历史新高,这无疑是金融市场发出的显著信号。

对于当前投资者们来说,与其猜测“债务奇点”到来,莫若关心生产关系本身。

关注大类资源品:当前正当时!

从多方角度判断,各类资源品企业或许是当前投资的不错选择。

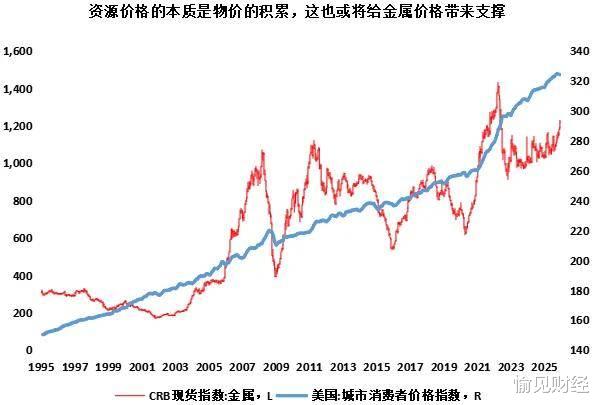

(1)当前海外通胀存在演变为滞涨的概率,物价指数或将维持于较高位置。2020年后美国CPI指数持续走高,美国经济面临通胀压力,而物价传导机制导致以铜为代表的大宗资源品作为基础生产资料价格同步提升,近几年随着物价指数提升加快,金属现货价格呈现震荡上行趋势。

注:数据来源Wind,统计区间1995/01/01-2025/12/24。

(2)其次以能源、油气等行业需求存在黏性,可以一定程度上对冲经济下行风险;经济下行期,油气行业需求降幅小于周期性行业,部分领域甚至逆周期增长,稳定企业营收和现金流,支撑上下游产业链,缓解系统性冲击,长期投资属性也为经济复苏储备动能。

注:数据来源IEA,《全球石油2025年中展望》。

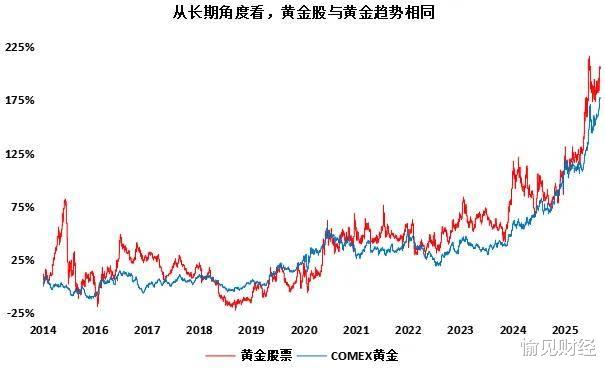

(3)此外,以贵金属为代表的相关板块则可以对冲法币贬值的隐患;黄金等作为“硬通货”,能有效抵御通胀侵蚀,成为资产配置的“安全垫”,相关板块也随之受益,为投资组合提供抗风险屏障。

注:数据来源Wind,统计区间2014/12/31-2025/12/24。

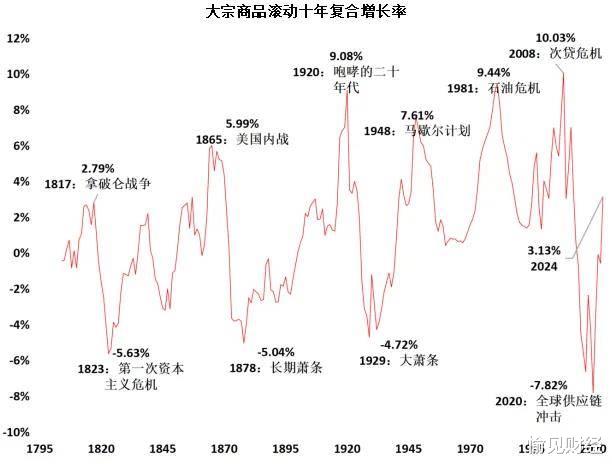

(4)最后还有大宗商品的历史周期律。从世界经济发展的长波周期看,每一轮康波经济周期都会存在两个大宗商品的价格增长顶点以及一个下跌的低点,而2020年的下跌则创下了历史记录,从滚动回报率的角度看,当前商品行情或仍未至半。

注:数据来源Warren&Pearson Commodity Index(1795-1889),BLS WPI Commodities Index(1890-1968),FRED All Commodities Producer Price by Commodity(1969-1993),RJ/CRB Commodity Index(1994-2024),雅各布﹒范杜因《创新随时间的波动》,周金涛《涛动周期论》,Joseph A.Schumpeter. Bussiness Cycles: A Theoretical, Historical and Statistical Analysis of the Capitalist Process, 1939:P211,历史过往仅供参考,不预示未来表现。

投资大宗资源品板块:关注主动权益基金市场的后起之秀

当然资源板块细节众多,灵活调配才能相得益彰。笔者近期梳理全市场主动权益基金后得出结论:投资资源品,上银资源精选(A:023448/C:023449)凭借三大理由值得您的关注。

(1)产品业绩突出:

权益产品业绩当然最重要。以万得数据参考,产品A类份额成立以来累计收益率达69.04%,远胜现货金属价格及业绩比较基准,在年内可谓表现亮眼。(注:数据来源见下)

注:图片数据来源Wind,统计区间2025/03/21-2025/12/24。

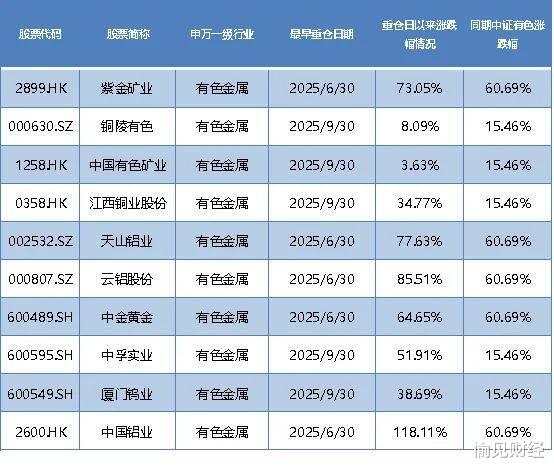

以上银资源精选当前前十大重仓股为例,其均为有色金属,涉及细分领域包括贵金属、工业金属以及小金属三大方向,个股表现自其重仓以来均为正向收益。

上银资源精选前十大重仓股表现情况

注:数据来源Wind,《基金定期报告》,涨跌幅数据截至2025/12/25,以上数据为季末时点数据,不代表当前及未来投资方向,仅供参考。

(2)价值老将管理:

据了解该产品由上银基金权益投研部总监卢扬管理,其拥有近20年证券从业经验,跨越三轮A股牛熊周期,以价值投资为核心,专注于寻找能够穿越经济周期并持续获得高股息的企业。

展望后续,卢扬表示仍然看好资源品,在经济的不同阶段,板块内部都有受益的品种供投资,并表示在不同的经济周期中,通过有侧重的配置某些细分板块,为份额持有人提供更好的投资回报。方向上,除了维持工业金属、贵金属、碳酸锂等板块的配置外,亦将以周期的视角看待一些底部品种,如阶段性产能过剩的能源金属,其需求维持中高速增长,但资本开支高位回落,供需失衡的剪刀差正在收敛,拥有低成本资源优势的公司将在后续的上行周期中显著受益;同时还看好钨、锑等稀有金属,受益于AI、航空航天、国防军工等细分领域需求的快速增长,叠加资源分布的不均匀性,在逆全球化过程中这些品种具备很强的价格弹性,投资价值日益凸显。(注:表述来源上银资源精选定期报告,截至2025/09/30,以上观点仅为时点末观点,不代表当前基金持仓,也不预示未来投资方向)

(3)上银基金:致力于在恰当的时机布局恰当的产品

通过上银资源精选这一只产品,笔者可以察觉到上银基金在产品布局的前瞻性以及与投资者的共情力。

以产品布局为例,笔者认为上银基金针对权益板块确立了“价值”与“成长”双轨并行的布局框架:即价值系列坚守长期主义,深度挖掘高股息、产业升级等领域的结构性机会;成长系列聚焦前沿科技、新兴赛道,前瞻布局新质生产力。

在“专业投研精神”以及与“投资者共情”的双重因素主导下,在今年上银基金成功把握A股多条核心主线,推出了“自由现金流”、“中证半导体”,“创业板50”,“科创版综指”等一批兼具辨识度与业绩的主题类权益产品。

展望未来,大类资源品上行周期或未至半,相关行业投资机会值得我们长期关注。

上银资源精选混合发起式成立于2025年3月21日,其业绩比较基准为中证内地资源主题指数收益率*80%+中证港股通综合指数收益率*10%+中证综合债券指数收益率*10%,A类份额成立以来至2025年9月30日收益率/业绩比较基准收益率为40.98%/29.27%,C类份额成立以来至2025年9月30日收益率/业绩比较基准为40.69%/29.27%。以上数据来源于基金定期报告。现任基金经理任职情况:卢扬2025年3月21日至今。

风险提示:本材料内容中的信息或所表达的意见具有时效性,仅供参考,并不构成投资建议。基金有风险,投资需谨慎。投资人购买基金时应详细阅读本基金的基金合同、招募说明书和基金产品资料概要等法律文件,全面了解产品风险,在了解产品情况及销售适当性意见的基础上,根据自身的投资目标、投资期限以及风险承受能力等因素,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。本基金可投资港股通标的股票,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。以上全文数据仅代表过去历史表现,不预示产品未来表现。