中国社科院世界社保研究中心在2019年4月份出过一份《中国养老金精算报告》(2019-2050)。

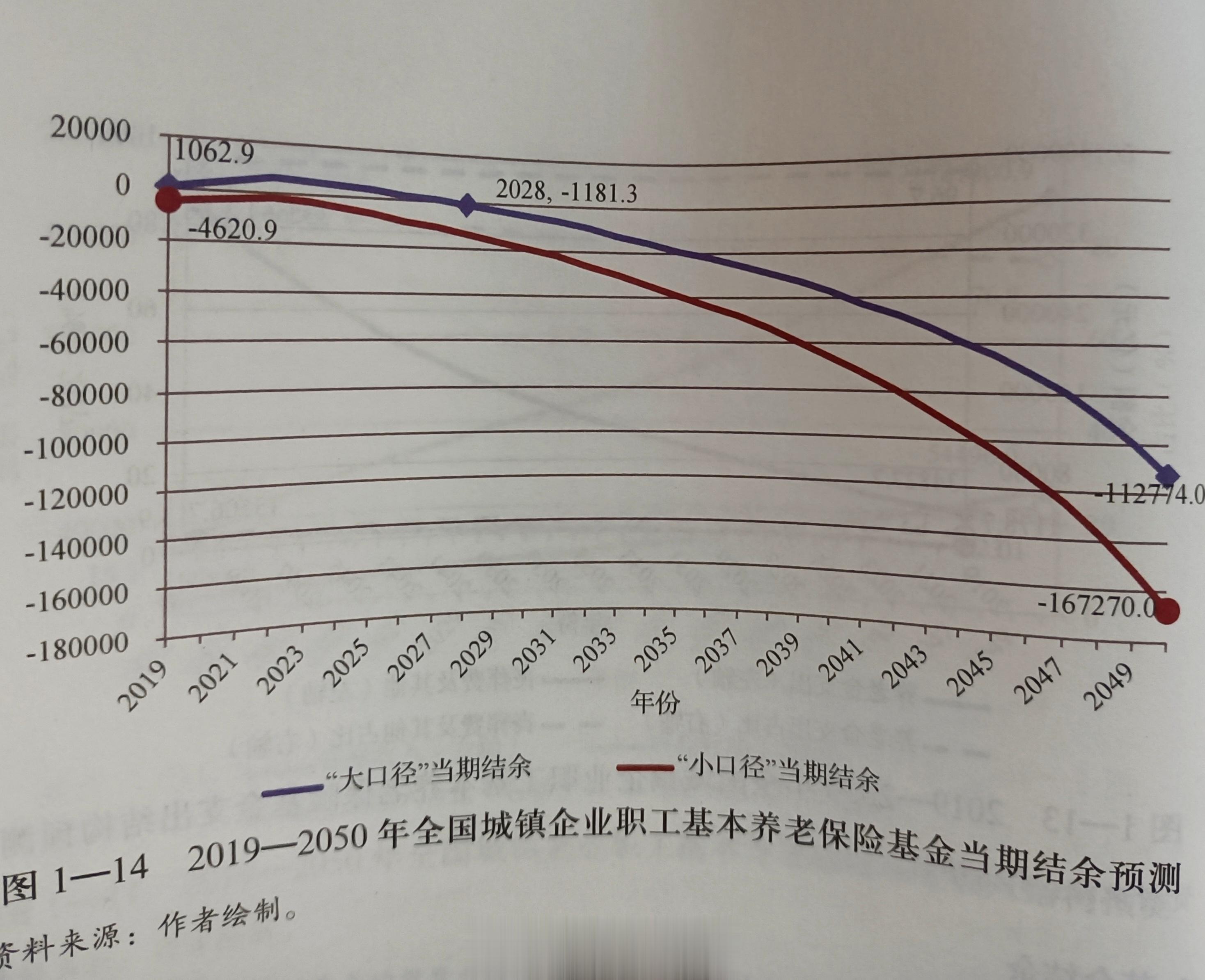

这份报告预测,在企业缴费率为16%的基准情景下,2019-2050年全国城镇企业职工基本养老保险基金当期结余将在十年左右出现负值,之后赤字缺口越来越大,即2019年当期结余总额为1062.9亿元,短暂地增长到2022年,从2023年便开始下降,到2028年当期结余首次出现-1181.3亿元,最终到2050年当期结余达到-11.28万亿元。上述当期结余是在“大口径”(包括财政补助)情况下测算得到的。如果不考虑财政补助,当期结余在2019年就已经是负值,到2050年为-16.73万亿元。

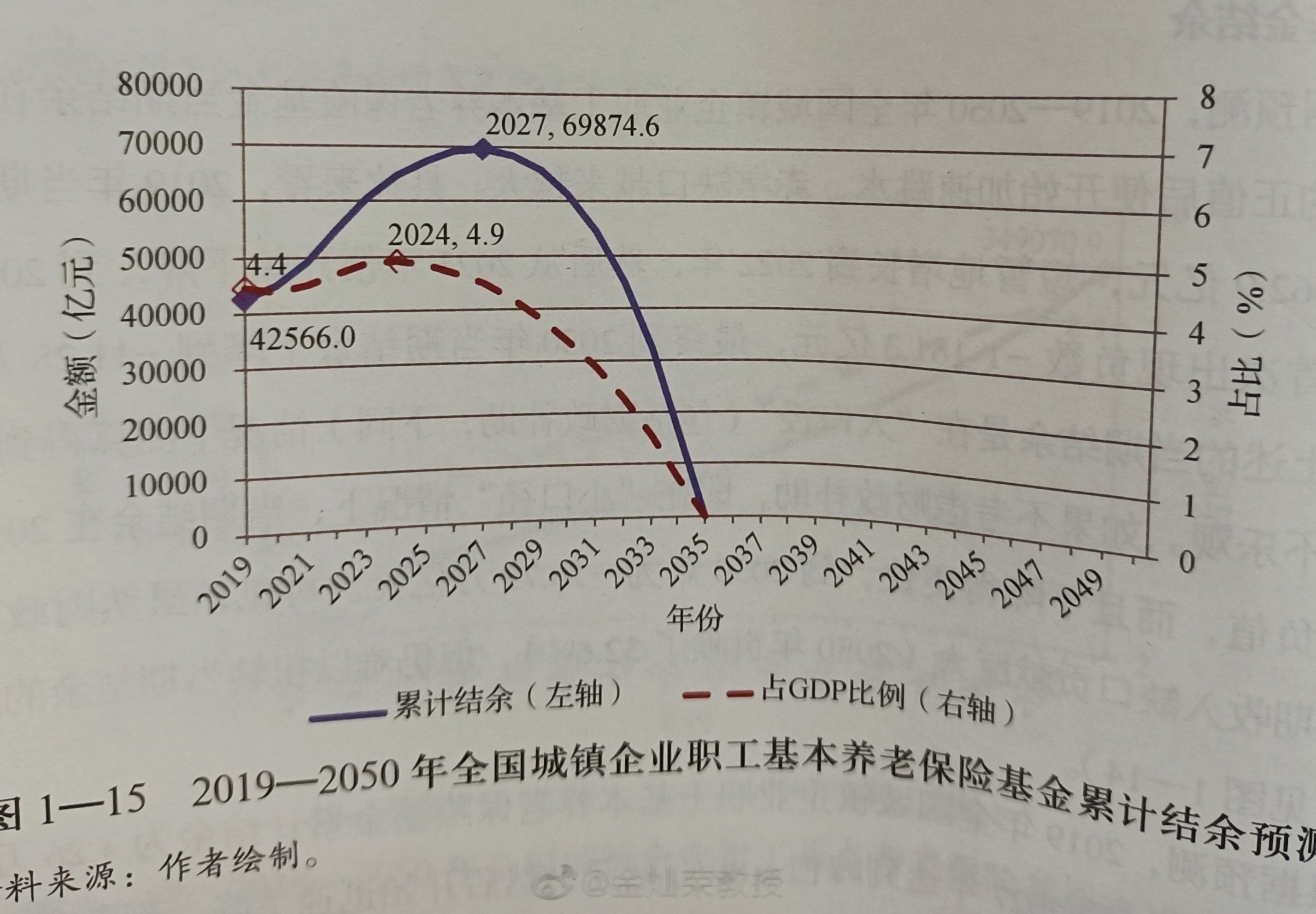

在企业缴费率为16%的基准情景下,2019-2050年全国城镇企业职工基本养老保险基金累计结余为4.26万亿元,此后持续增长,到2027年达到6.99万亿元的峰值,随后开始迅速下降,到2035年将耗尽全部累计结余。

从收入来源上看,基金收入主要包括两部分:一是对参保在职人员的征缴收入和结余基金资产的利息收入(或投资收益);二是财政补助。其中,征缴收入(含利息收入)是基金收入的主要来源,2019年为3.14万亿元,相当于基金收入的84.7%,2036年达到9.9万亿元,到2050年为18.18万亿元。与之对比,财政补助增长态势在初期较为稳健,2019年为0.57万亿元,占基金收入的15.3%。到2050年,财政补助为5.4万亿元,占基金收入的比重跃升至23.1%。

这份精算报告预测,2019-2050年全国城镇企业职工养老保险支出呈现持续上涨的趋势。具体来说,2019年基金支出为3.6万亿元,一直快速增长到2050年的34.91万亿元。2019年基金支出占GDP比例为3.8%,到2050年达到8.9%。

预测表明,2019-2050年全国企业职工基本养老保险可支付月数(可支付月数是指当年的累计结余与当年的基金支出的比值)总体上呈现出不断下降的趋势。具体来说,2019年基金的可支付月数为14.2,到2022年降低至13.8,到2035年为零。

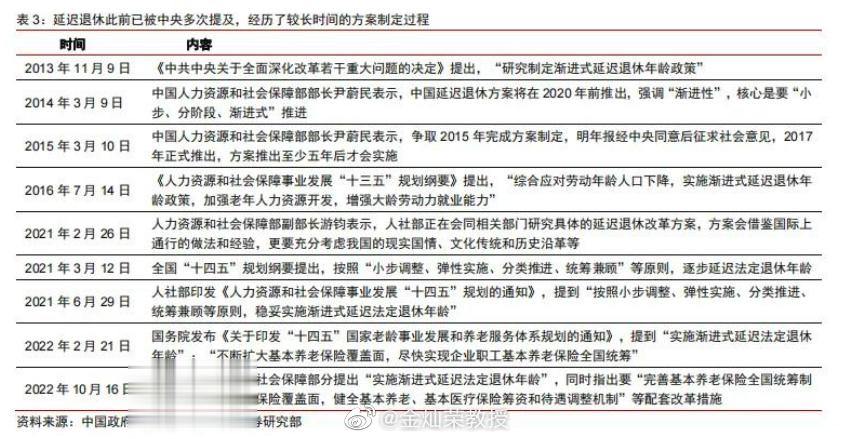

这份精算报告认为,延迟退休可以从增加基金收入和减少基金支出两个方面改善财务可持续性。

2021年2月26日,十九届中央政治局以完善覆盖全民的社会保障体系为主题进行第二十八次集体学习,系统总结党的十八大以来我国社会保障事业的成就、经验和做法,对发展我国社会保障事业作出一系列重大部署。领导人在这次集体学习时强调,近年来,许多人口老龄化程度较高的发达国家和新兴国家都推出了延迟法定退休年龄的改革计划,但实施起来并不太顺利。一些国家在这项改革上经历了波折。我们要合理把握改革方向、节奏、力度,加强舆论引导,最大程度凝聚全社会共识和合力,推动这项改革任务平稳落地。