近日,何帆律师成功代理了一起呼吸心跳骤停,保险公司拒赔案件,保险公司认为是疾病死亡,并且已经通知家属进行尸检,但家属拒绝做尸检,保险公司认为不是意外死亡,不属于承保范围。何帆、陈伟律师在面对保险公司基于未尸检,并且是家属拒绝的复杂情形时,迅速展开深入研讨,并在庭审众提出了极具针对性的保险理赔代理意见,双方最后达成调解协议,最终获赔56万。

案情介绍:

2024年3月,贵州XX有限公司作为投保人,向被告中国XX保险投保团体意外险,保险期间自2024年3月至2025年3月。

2024年12月X日凌晨,杨XX在家睡觉时感觉身体不舒服,家人随机拨打120急救电话,120赶到后,人已经死亡,病历注明死亡原因是呼吸心跳骤停,贵州XX有限公司向被告报案申请理赔,被告拒赔。

保险公司拒赔理由:

根据《中华人民共和国保险法》第 22 条,保险事故发生后,按照保险合同请求保险人赔偿或者给付保险金时,投保人、被保险人或者受益人,应当向保险人提供其所能提供的与确认保险,事故的性质,原因、损失程度等有关的证据和资料,保险人按照合同的约定,认为有关的证据和资料不完整的,应当及时一次性通知投保人,被保险人或者受益人补充的规定,结合保险合同第五条第一款约定:及保险合同第 22 条约定,原告对其主张,被保险人因造应遭受意外伤害导致的死亡这一事实负有举证证明的责任。

在本案中,事故发生的时间、地点在凌晨 1:00 宿舍中,按照一般常理,此时被保险人不会遭受外来的、突发的、非本意的、非疾病的客观事实,直接致使身体受到的伤害,且根据医院出诊记录所载,被保险人有高血压的既往病史,因此被保险人死亡是系自身疾病因素所致,还是意外伤害所致存疑,原告及时将尸体检验告知函送达投保人。

并且明确告知被保险人死因不明,未确定是否属于保险责任范围目的,在尸体焚化之前,向司法鉴定部门申请死因鉴定,同时也明确提示如放弃死因鉴定,被保险人的死亡原因将陷于不明,将丧失因被保险人死亡而可能获得的身故保险金,但被保险人家属最终并未进行尸检,因而无法确定被保险人的真正死因。因此,原告未能举证证明被保险人的死亡属于案涉保险合同约定的保险人承担保险责任的情形,对此应承担举证不利的后果。被告不应承担意外伤意外死亡保险金赔付责任。

何帆律师简要观点:

死亡原因是呼吸心跳骤停去世,杨XX在睡觉时突感身体不适后四位,并不能完全排除外在因素的突发影响导致其身体机能受到伤害而死亡,且依据现有证据无法得出杨XX系自身疾病导致死亡,被告亦未提供证据证明被保险人杨XX生前存在潜在疾病而导致死亡,故杨XX去世符合案涉意外伤害保险事故,被告应承担给付保险金义务。关于被告提出尸检问题,保险合同中并未对尸检问题作出约定,亦不能以没有尸检为由拒赔。

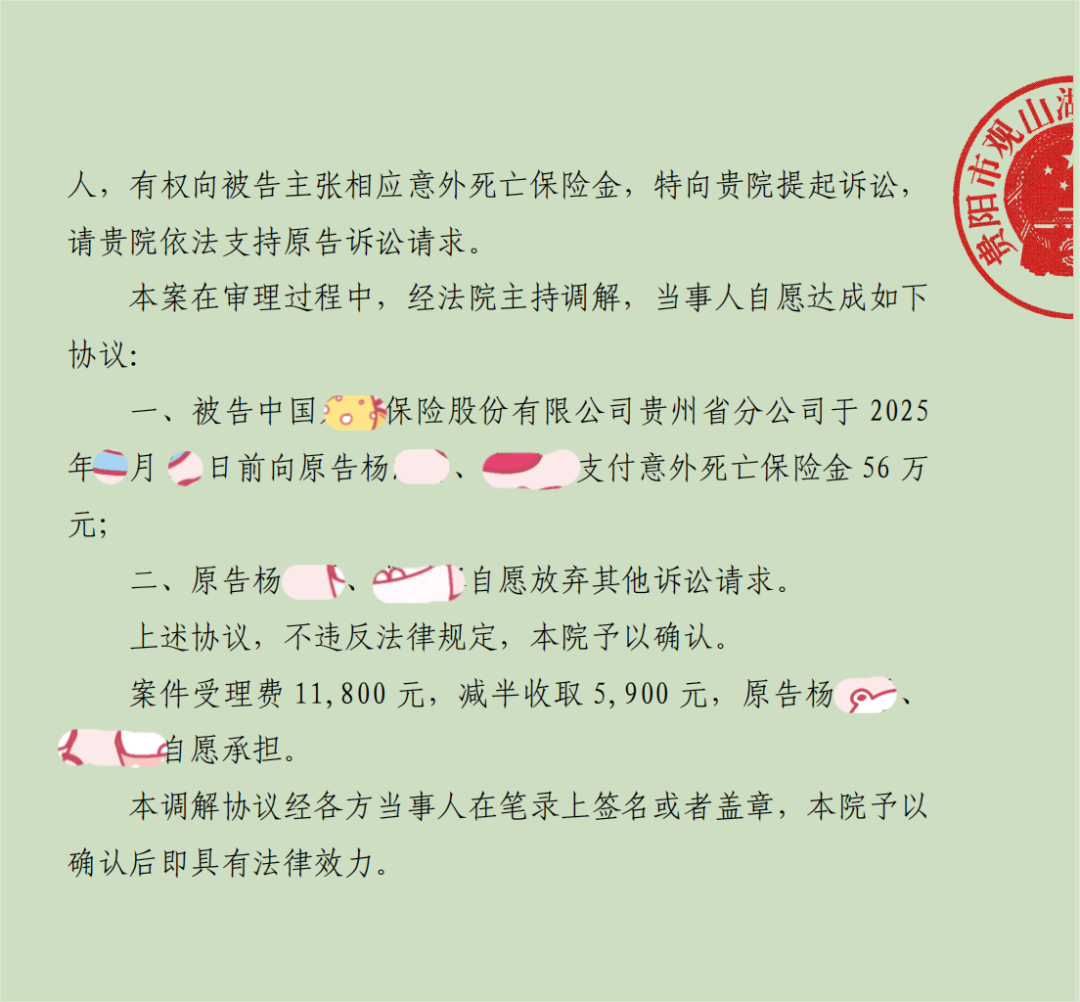

案件结果:

被告中国XX保险股份有限公司贵州省分公司于 2025年 8 月 22 日前向原告支付意外死亡保险金 56 万元。