港股IPO赛道从不缺新玩家,近期递表的河北联集科技,却因独特的业务布局与上市节奏格外引人关注——这家专注工业园区物业管理的企业,自成立起便深耕浙江市场,如今正式冲刺港交所GEM板块。其发展既依托浙江制造业集聚的区域红利,也暗藏业务集中、股权集中等多重争议。

7年冲刺GEM存隐忧,资本化进程仓促引质疑

2026年1月2日,河北联集科技产业发展股份有限公司(下称“联集科技”)正式向港交所GEM板块递交上市申请,独家保荐人为创升融资,标志着这家深耕区域物业市场的企业正式启动资本化进程。据财联社援引招股书信息,联集科技成立于2019年,自成立之初便聚焦浙江省物业管理市场,精准锚定工业园区物业服务这一细分赛道,核心项目集中在金华—义乌小商品市场周边区域。

金华—义乌小商品市场周边作为浙江制造业集聚的核心地带,工业厂房、产业园区密集,为物业管理服务提供了广阔的本土需求。联集科技也借此深度依托区域产业红利,完成了初期的业务布局与客户积累,形成了以工业园区基础物管为核心的业务模式。

值得注意的是,相较于行业内多数物业企业的发展路径,联集科技从成立到递交上市申请历时7年左右,虽不算“速成”,但从其盈利规模初步稳定到启动上市的筹备节奏来看,仍快于行业平均水平,这一节奏差异也引发了市场对其发展阶段成熟度与上市适配性的讨论。从物业管理行业的上市惯例来看,新企业通常需要经过3-5年的业务沉淀、客户积累与盈利验证,待经营模式趋于成熟后才会启动上市进程,部分聚焦细分赛道的中小企业甚至会经历更长的培育周期。

例如同为深耕浙江物业市场的南都物业,1994年成立后,于2018年2月1日登陆上交所A股,历时24年完成资本化跨越;即便以快速上市著称的弘阳服务,其前身为2003年成立的南京弘阳物业管理公司,2020年7月登陆港交所主板,历时17年实现上市。在此背景下,联集科技的上市筹备节奏自然引发广泛关注,当前市场讨论主要聚焦三大核心议题:一是公司现有业务规模、盈利水平的稳定性,能否支撑长期资本化发展;二是超90%业务集中于浙江单一区域,且深度绑定金华—义乌工业经济,若区域产业政策调整、工业地产投资放缓,是否会直接冲击业绩;三是选择流动性相对低迷的GEM板块而非主板,后续估值定价、交易活跃度及投资者退出渠道是否顺畅。多位财经观察者也从专业角度出发,对其盈利可持续性及内控合规体系的完善性提出了疑问。

内控、业务、财务三重核心风险暴露

从上市申请材料披露的信息来看,联集科技在经营层面存在诸多显性隐患,核心集中在内控合规、业务布局和财务表现三大维度。这些问题不仅影响其当前运营效率,更可能制约其长期发展。

内控合规存在明显漏洞。据招股书披露,联集科技由庞隆集团100%控股,核心决策高度依赖母公司;且核心管理层关联企业众多,其中董事刘巧玲长期深耕义乌市场,曾主导多个商业项目投资开发,关联多项市场经营活动,复杂的关联网络易滋生非公允关联交易与利益输送风险。更关键的是,其参保人数为0,明显违反《社会保险法》,不仅可能引发劳务纠纷,更暴露内部管理不规范,让市场对其规模化运营后的合规能力存疑。

业务布局“单一化”问题突出,抗风险能力薄弱。据招股书披露,公司超90%的在管项目集中于浙江省,且重点聚焦金华—义乌小商品市场周边区域,业绩与当地工业经济深度绑定,若区域工业地产投资放缓、租金下滑或产业调整,将直接影响营收。客户与业务结构上,前五大客户贡献超40%营收,70%收入来自基础物管,增值服务占比低、发展慢,对核心客户依赖极高,核心客户流失或基础业务遇价格竞争,营收恐“断崖式下跌”。

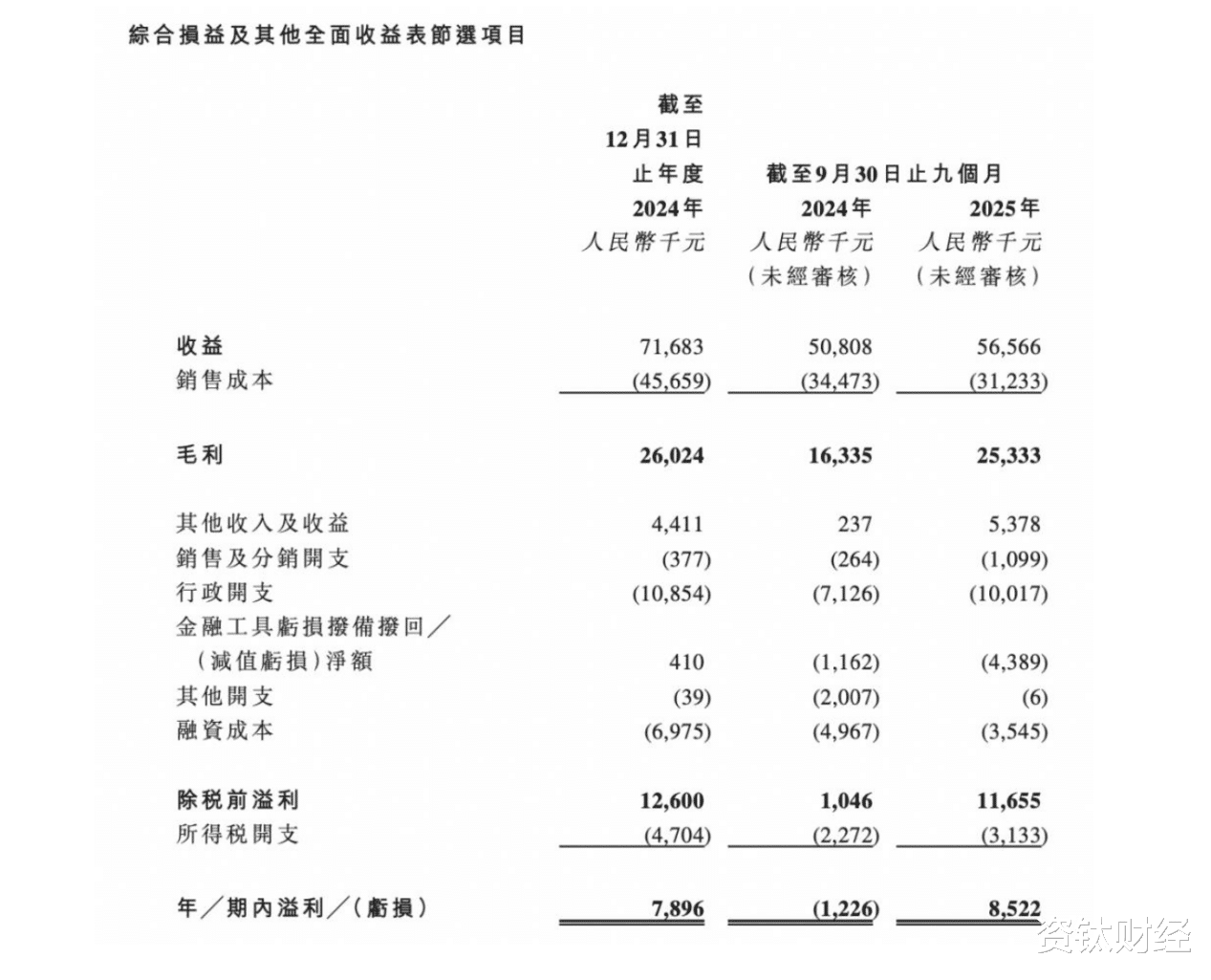

财务端隐忧显著,盈利质量与现金流稳定性不足。据招股书披露,2024年公司收益7168.3万元、溢利789.6万元,2025年前三季度溢利852.2万元,看似实现盈利增长,但实则依赖成本控制——2025年人力成本同比降8%,核心业务收入增速滞后于物业行业平均增长水平。现金流方面,2024年应收账款周转天数90天,远超75天的行业均值,资金回笼效率低;2023年曾出现亏损(金额未披露),盈利稳定性未充分验证。技术投入上,2024年研发费用仅120万元,占营收不足2%,难以跟上智慧园区转型趋势,未来或面临竞争劣势。

股权集中与GEM属性双重利空叠加

对于拟参与投资的投资者而言,联集科技的风险主要集中在股权结构与上市板块选择两大核心层面,这两大因素直接影响投资的安全性与收益空间,需要重点关注。

股权结构极度集中,中小股东利益难保障。联集科技由庞隆集团100%控股,实际控制人拥有绝对决策权,重大决策或由其单方面主导,易出现程序不规范、忽视中小股东利益的情况。资本市场实践中,股权高度集中企业常存在利益输送风险,上市后若实际控制人通过关联交易等转移利益,将直接损害中小投资者权益,这一问题也受市场关注,投资者普遍担忧集中股权降低治理有效性,增加投资不确定性。

GEM板块“先天不足”加剧投资风险。联集科技选择GEM而非主板,板块“市值门槛低、流动性差、估值偏低”的特点暗藏隐患。结合其预计5000万港元的募资规模,上市后大概率面临股价波动较大、破发风险较高的问题。此外,GEM以机构投资者为主,散户参与度低,交易活跃度不足,后续大股东解禁减持或引发市场波动,限制投资者退出渠道。从公开市场信息来看,其独家保荐人创升融资过往保荐项目存在业绩波动的情况,进一步增加了联集科技上市进程及后续表现的不确定性。

竞争、政策、成本三重压力挤压生存空间

除了企业自身存在的问题,联集科技还面临行业大环境带来的多重挤压,这些外部压力进一步压缩了其生存与发展空间,增加了其上市后的业绩不确定性。

赛道竞争白热化,中小企业生存空间受限。近年来,非住宅物业管理赛道因增速高于住宅领域,成为行业竞争焦点。据观点指数研究院相关分析,物业行业正从规模扩张转向质效提升,头部企业如碧桂园服务、万物云等已加速优化项目组合,聚焦优质资源。其中,万科物业、碧桂园服务等头部企业已加速布局工业园区物管赛道,凭品牌、资本、全国化布局抢占优质资源。而联集科技仅深耕浙江局部区域,品牌影响力较弱、资本实力有限,在项目拓展与客户获取方面劣势明显,未来恐面临客户流失、市场份额被挤压的风险。

政策与经济周期联动冲击业务稳定性。工业园区物管行业高度依赖工业地产投资与制造业扩张,与宏观经济周期紧密相关。据国家统计局2025年10月发布的数据,2025年1-9月全国规模以上工业增加值同比增长6.2%,虽保持增长但制造业整体复苏节奏平缓,可能推高工业园区空置率,直接影响物管费收缴。政策端来看,环保、安全生产等领域的监管政策不断收紧,或导致部分入驻工业园区的企业因合规问题关停或搬迁,进一步影响联集科技的业务规模与营收稳定性。

人力成本上行持续挤压利润空间。人力成本是物业管理企业的核心成本,占总成本的比例高达60%-70%。据浙江省统计局2025年6月公布的数据,2024年浙江省私营单位就业人员年平均工资同比增长3.9%,超过联集科技同期3.7%的毛利率增幅,成本压力已初步显现。未来,随着社保合规性监管的不断加强,以及最低工资标准的持续上调,联集科技的人力成本将进一步上涨。但受制于工业园区物管行业特性,客户付费意愿普遍偏低,增值服务提价空间有限,成本难以有效转嫁,利润空间将持续被压缩,这一行业共性问题在实力薄弱的联集科技身上表现得更为突出,或成为制约其盈利增长的关键因素。(资钛出品)