2025年5月29日,美国商务部一纸禁令直刺中国半导体产业心脏——全球EDA三巨头新思科技(Synopsys)、楷登电子(Cadence)和西门子EDA被要求立即暂停向中国企业销售产品、提供技术支持,甚至封锁了知识库访问权限。

短短72小时后,中国商务部传出反制信号:暂停审查新思科技对仿真软件巨头Ansys的350亿美元(合计人民币2519亿)收购案。这场被欧盟、英国附条件放行的交易,突然因中国的出手而风云再起。

EDA(电子设计自动化)在半导体行业被称为“芯片之母”,它如同建筑师的CAD软件,却是在纳米尺度上构建数十亿晶体管的大脑。没有EDA,芯片设计就像试图用铅笔手绘出整座城市的排水系统——理论上可能,现实中寸步难行。

高端芯片设计尤其依赖EDA。3nm芯片的晶体管密度高达每平方毫米3亿个,工程师需要EDA完成电路设计、模拟测试和优化性能。三大美国厂商垄断了全球74%的市场份额,中国90%的高端芯片设计依赖它们的工具。

5月29日的禁令不仅禁止销售新软件,更切断了对现有用户的更新支持和技术访问。国产3nm芯片刚量产,但后续迭代优化却突陷困境,设计团队无法使用Synopsys工具修正漏洞或升级架构。

更严峻的是,盗版EDA在芯片行业毫无生存空间。台积电、三星等代工厂会在流片前严格认证EDA工具,一旦发现盗版立即拉黑客户。2023年就有中国公司因此损失上亿美元订单。

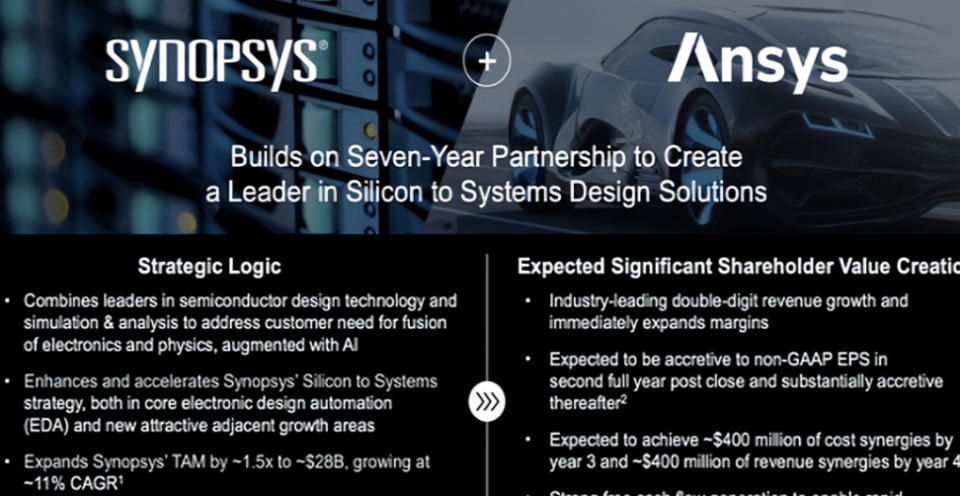

当新思科技在2024年初宣布以350亿美元现金加股票收购Ansys时,这原本是场优势互补的联姻。新思科技是全球最大芯片设计软件供应商,服务于英特尔、AMD和英伟达等巨头;Ansys则是工程仿真领域的领导者,其软件能预测飞机机翼应力或手机散热性能。

这场交易对新思科技意义重大:将芯片设计能力扩展至汽车、航空航天等系统级应用,实现“硅片到系统”(silicon-to-systems)的战略转型。公司预计合并后第四年可实现4亿美元年度收入增长。

然而跨国收购需经主要市场反垄断审查。欧盟和英国虽最终放行,却开出苛刻条件:要求新思科技剥离光学软件CodeV、光子工具RSoft及Ansys的芯片功耗分析平台PowerArtist。

中国监管机构的暂停审查成为新变数。作为全球最大半导体消费市场,中国的态度举足轻重。若中方要求Ansys在华业务与母公司“脱钩”,或禁止技术整合,交易价值将大打折扣。

美国EDA企业的损失同样惨重。新思科技2024财年对华销售额达10亿美元(占总收入16%),Cadence对华收入占比超12%。禁令消息一出,两家公司股价单日暴跌近10%,市值蒸发数十亿美元。

更深远的危机在于市场格局的重塑。中国资本市场已作出反应:5月29日概伦电子股价20%涨停,华大九天、广立微涨幅突破15%。这波行情背后是残酷的现实倒逼,国产EDA市场份额正以年均20%速度增长,从2019年的5%升至当前25%,预计2026年突破40%。

关键技术突破正在发生:华大九天已构建模拟电路全流程工具链,并收购企业补足后端验证短板;概伦电子在存储器芯片EDA领域实现突破;华为联合20家企业组建“EDA工具链联盟”。

国产EDA目前主要覆盖14nm及以上成熟制程,在3nm以下GAA(环绕栅极)晶体管等前沿领域,工具链完整度不足国际水平的20%。行业分析师指出:“基础算法、量子效应建模这些技术,需要两代人接力攻关”。

压力正转化为创新动力。2024年中国EDA领域投资超百亿,头部企业研发投入强度达35%,远超国际同行。华大九天新品已支持7nm设计,正向更先进节点延伸。

国产芯片的短期突围提供了一种思路:台积电2nm工艺量产推迟至2026年后,3nm仍是未来五年主流。这为中国企业赢得追赶时间窗口,在成熟工艺领域构建自主生态。

历史总是押着相似的韵脚。当年华为遭遇芯片断供时,麒麟系列几乎被判死刑,结果海思半导体逆势突破。如今,当新思科技股价因中国反制措施再度波动,资本市场已嗅到变局的气息。

欧盟批准收购时要求Synopsys剥离核心光学软件;中国按下暂停键,更可能要求Ansys在华业务彻底独立。全球监管的博弈天平上,技术主权已成新筹码。正如一位工程师在半导体论坛留言:“十年前我们用盗版CAD画机械图,今天国产CAD已占领工厂。EDA这条路会更难走,但方向别无选择。”