风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一家公司的利润表显示净利润不足700万,现金流量表却显示销售回款超过7000万,而资产负债表上最显眼的,是高达10亿的历史最高存货。

在A股财报侦探的档案里,长荣股份的2025年三季报是一份典型的“矛盾体”。

表面看,公司业绩增长喜人:净利润665.51万元,同比大增96.68%,几乎翻倍。

但侦探的直觉告诉我,真正的故事,往往藏在数字的矛盾里。第一个反常现象就是利润的“绝对值”与“增长率”的巨大反差。

高增长源于去年的低基数,而六百多万的净利润规模,对于一家公司而言实属微薄。真正的悬念,此刻才刚刚开始。

现金流的“铁证”当利润的线索模糊不清时,经验丰富的侦探会转向另一个更可靠的现场——现金流量表。这里,我们找到了第一条坚实证据。

公司销售商品、提供劳务收到的现金净额为7362.30万元,同比强劲增长45.28%。最惊人的是,这个数字是同期净利润的十倍以上。

现金流是商业世界的“硬通货”,它比会计利润更难粉饰。这证明公司的产品有真实的市场需求,且回款情况良好。经营的基本盘,比利润表显示的要健康得多。

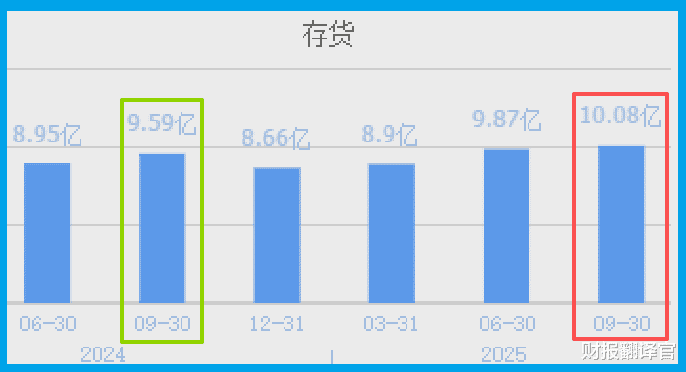

高达10亿的“关键物证”然而,当我们的调查转向资产负债表时,一个庞然大物般的证据横亘在眼前。

公司存货余额高达10.08亿元,不仅同比增长5.12%,更是创下了历史新高。

对于一家制造企业,存货是一个充满辩证法的科目。它既是负担,也可能是宝藏。

堆积如山的存货,可能意味着产品滞销、资金沉淀;也可能意味着公司正开足马力,为即将到来的订单潮做战略储备。

长荣属于哪一种?这10亿存货,是未来业绩的“预备队”,还是当下经营的“堰塞湖”?

业务转型的“隐秘地图”要破解存货之谜,必须深入公司的业务肌理。长荣的传统主业是印刷设备制造,但它的故事已不止于此。

公司及境外子公司的机器人产品,已应用于拆垛、码垛、智能仓储等智慧工厂场景。

这并非消费级机器人,而是实实在在提升工业效率的解决方案。

更值得玩味的是其“算力”布局。公司已建成的数据中心,对内承载核心生产系统,对外运行工业互联网标识解析二级节点。

这意味着公司正从硬件制造商,向工业数据服务商悄然延伸。

连接“工业母机”的暗线另一条容易被忽视的线索,来自其控股子公司北瀛铸造。它为国外客户提供高端机床等产品,这使长荣悄然嵌入了“工业母机”——即制造机器的机器——这条国家级战略产业链。

机床是工业制造的基石,而高端机床更是自主可控的关键。这条业务线虽然低调,却极大地提升了公司的技术内涵和战略定位。

机器人、算力、工业母机——这些当下最热的“新质生产力”要素,竟然在一家印刷设备公司的财报中交织出现。

拼图:10亿存货的真相现在,让我们把线索拼凑起来。一家公司,主业稳健(现金流健康),同时积极布局机器人、工业互联网、高端铸造等前沿领域。

在这种情况下,创纪录的10.08亿元存货,更可能是一种主动的战略选择。

它可能包括:为预期订单准备的标准产品、为高端机床和定制化解决方案储备的特殊原材料与在制品。

在制造业复苏与产业升级的宏观叙事下,这更像是一种“深挖洞、广积粮”的前瞻性布局,而非被动积压。

风险告知在审视长荣亮眼现金流与战略存货的同时,一份关键的前瞻性数据却投下阴影。

公司当期新签订单金额为1.70亿元,较去年同期下降了11.60%。

订单是制造业企业的“生命线”和“任务书”,其金额下滑是一个值得高度警惕的先行信号。

这或许意味着,在市场竞争加剧、下游需求变化或公司自身战略调整的过程中,公司获取新业务的能力正在面临短期挑战。

结案报告长荣的财报,呈现了一个传统制造企业艰难而清晰的转型样本。

665.51万元的净利润,刻画了其转型期的现实;7362.30万元的经营现金净流入,则证明了其生存与发展的底气。

而那10.08亿元的历史最高存货,结合其在机器人、工业互联网、高端铸造的布局,更像一份面向未来的“投名状”和战略储备。

它揭示的真相是:这家公司正将其深厚的制造根基,转化为进军高端制造与工业数字化的跳板。

在喧嚣的概念市场中,真正的价值转换从来静水流深。它不取决于被贴上了多少热门标签,而取决于能否将概念转化为持续的现金流和不可替代的产业位置。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。