2025年12月1日,港交所又一次收到了活力集团的上市申请。这是这家以"航班管家""高铁管家"闻名的企业,在短短14个月内第三次递表——2024年10月首次递表,2025年4月因未在规定时间内推进自动失效,次日即刻重新提交却在11月再度到期,距离上一次失效仅隔7个月。从2017年新三板挂牌到2019年科创板辅导备案终止,再到港股市场的反复尝试,活力集团的资本之路布满荆棘。

一边是2024年6.47亿元的营收、5115.2万元的净利润,以及截至2025年6月累计2.17亿的注册用户;另一边是1.4%的整体市场份额、三年缩水36.8%的估值,还有被工信部多次通报的合规污点。活力集团的IPO故事,藏着中小出行平台在巨头夹缝中的生存焦虑。

14个月三次冲刺IPO的背后

活力集团的港股冲刺堪称"执着":2024年10月29日首次递表,2025年4月30日因未在规定时间内推进自动失效;次日即刻重新提交,却在11月再度到期;12月1日,第三份招股书又出现在港交所官网。这种"失效-重递"的循环,在资本市场并不常见,其背后是对融资窗口的急切把握。

频繁递表的背后,是企业迫切的融资需求。招股书显示,其募资将主要用于技术升级、海外布局和营销扩张。但市场更关注的是,为何在营收连续增长的情况下,活力集团始终无法完成上市流程?

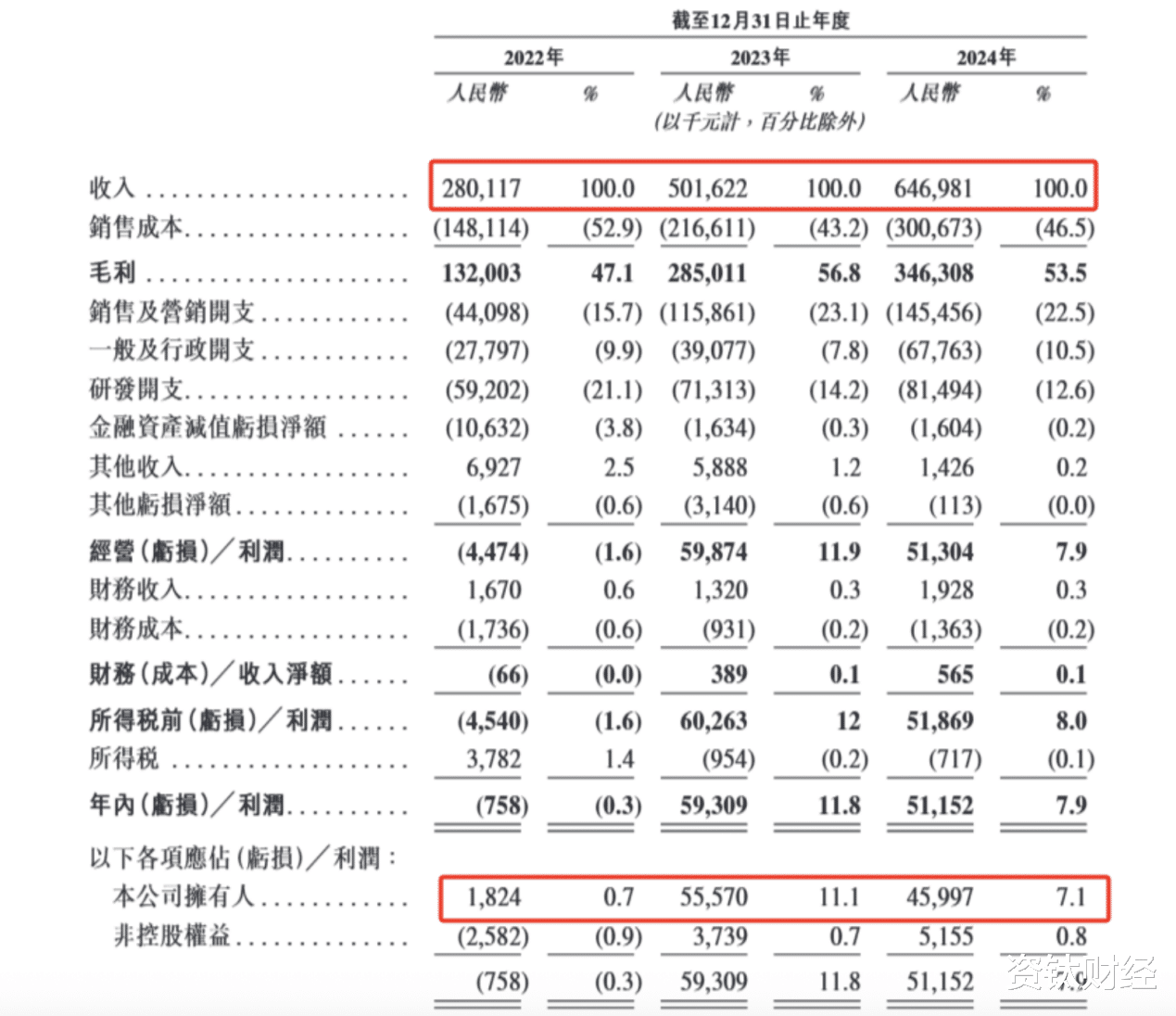

数据看似亮眼:据招股书披露,2022年至2024年,营收从2.80亿元增至6.47亿元,其中2023年营收为5.02亿元,三年复合年增长率达52%;净利润则从亏损75.8万元转为2023年盈利5930.9万元,2024年微降至5115.2万元。但拆解来看,2023年79%的营收增幅,很大程度上是源于2022年的低基数效应。到2024年,增速已放缓至28.98%,净利润同比下滑13.8%,呈现典型的"增收不增利",公司解释主要因服务成本、营销及研发开支增加所致。

核心困局:1.4%市占率与"偏科"的业务结构

打开活力集团的财务报表,一个鲜明的问题浮出水面:收入结构的极度单一。2024年上半年,旅行相关服务占比高达89.5%,其中机票和火车票预订是绝对主力,而线上营销、数据服务等多元化业务贡献不足15%。

这种"把鸡蛋放一个篮子"的模式,让企业抗风险能力堪忧。2024年国内旅游消费降温,直接导致其GMV增速收窄,客单价增长空间被压缩。不过值得注意的是,其用户粘性表现突出——2023年付费用户的次年复购率超50%,高于行业平均40%;2024年月活用户付费率25.2%,同样高于20%的行业均值。

更尴尬的是市场地位。据弗若斯特沙利文数据,2024年按GMV计,活力集团在中国互联网移动综合出行服务市场排名第八,整体份额仅1.4%。细分领域中,"航班管家"以257亿元机票交易额位列国内第五大第三方平台,市占率1.9%;"高铁管家"以145亿元火车票交易额居第三,市占率2.4%。对比携程超30%的综合市占率,活力集团更像巨头阴影下的"小透明",看似庞大的交易额背后,是难以突破的增长天花板。

内外受困:巨头挤压与合规污点

活力集团的生存环境早已是"红海"。多个头部平台正从流量、补贴、技术三个维度形成合围。头部平台凭借外卖、到店等多场景生态实现流量交叉导流,而活力集团只能依赖第三方应用商店和广告获客,用户获取成本持续攀升。

在技术层面,差距更为明显。滴滴的智能调度算法能实现毫秒级匹配,而活力集团因数据积累不足,相关服务效率指标长期落后。为了留住用户,其营销投入持续增加——2021年至2023年营销开支从9450万元增至1.16亿元,2024年上半年达6260万元,但高额投入未能完全转化为利润增长。

合规问题则成为IPO路上的"绊脚石"。工信部通报记录显示,"航班管家""高铁管家"在2020年12月因强推定向推送功能被点名,2023年3月航班管家又因频繁索取权限登上通报名单。更严重的是,这些负面信息在招股书中披露不够充分,与港交所"充分披露"原则相悖。

雪上加霜的是联席保荐人的市场关注度。此次为其护航的招商证券国际与民银资本,虽未明确提及过往项目被监管问询的具体记录,但作为中介机构的合规能力,仍影响着监管层对发行人材料真实性的判断。

估值倒挂:从33亿到20亿的信任流失

资本市场的态度,直接体现在估值的变化上。2021年,活力集团的投后估值达33亿元;到2024年融资后,这一数字缩水至20.87亿元,三年降幅近36.8%。截至2024年底,公司总资产8.92亿元,现金及现金等价物约4.68亿元,总负债4.2亿元,资产负债率47%,财务结构尚可但增长预期偏弱。即便如此,市场仍认为其估值偏高。

对比行业标杆,差距更为清晰。同花顺数据显示,2024年末携程美股市盈率约32倍,同程旅行港股市盈率约22倍。以活力集团2024年5115万元净利润计算,若按18-20倍行业偏低市盈率估值,合理估值区间约9.21-10.23亿元,仅为当前一级市场估值的一半,形成显著的"估值倒挂"。

估值缩水的核心,是投资者对其增长逻辑的质疑。活力集团试图讲述"AI+出行"的故事,但招股书中既无具体的研发投入数据,也无核心专利介绍;其宣称的"海外布局",却面临仓储投入激增、合规成本高企的困境——2024年国际业务成本增幅29%,远超18%的收入增速。更深层的隐患在于财务稳定性,公司2022-2024年呈现营收增速放缓趋势,从2023年的79%大幅回落至2024年的28.98%,利润波动更为明显,2022年尚处亏损状态,2023年盈利后2024年又同比下滑13.8%,盈利稳定性亟待验证。国际业务拓展虽被视为新增长点,但初期需投入大量运营成本及本地化资源,可能进一步加剧现金流压力,特别是在汇率波动和地缘政治不确定性的背景下,跨境业务回报周期存在较大变数,这都让投资者对其长期盈利能力保持审慎。

双重隐忧:公司治理与监管政策的不确定性

除了财务和市场层面的挑战,公司治理与政策监管的双重风险也成为活力集团IPO的隐形障碍。从公司治理来看,招股书明确显示,实际控制人王江通过自身持股及李黎军授予的投票委托,合计控制32.78%的投票权,为单一最大股东集团。这种相对集中的股权结构,可能导致决策缺乏有效制衡,存在损害中小股东利益的潜在风险。同时,联席保荐人的专业能力与合规记录,也影响着市场对招股书信息真实性的信任度,进一步增加审核难度。

政策监管层面的压力同样不容忽视。在线旅游行业的监管政策正持续演变,数据安全、个人信息保护、平台责任等合规要求日趋严格,此前"航班管家"多次因权限索取、信息推送等问题被工信部通报,已暴露出公司在合规管理上的短板。若未来未能及时适应政策调整,不仅可能面临经营许可受限的风险,合规整改产生的成本也将进一步侵蚀利润,给企业经营带来更大不确定性。(资钛出品)