2025年12月29日,北交所上市委将审议沈阳广泰真空科技股份有限公司(下称“广泰真空”)首发申请,这家计划募资1.68亿元用于扩产及研发的企业,正站在IPO冲刺的关键节点。但募资计划背后,公司业绩增长的持续性已被北交所问询两轮。除此之外,公司股权集中、收入确认等问题亦引发市场关注。

2022年至2024年,广泰真空交出了营收、归母净利润复合增长率分别为16.21%、23.08%的成绩单。不过,北交所在两轮审核问询中,均将“业绩增长可持续性”列为核心问询点,要求公司说明“是否存在期后业绩下滑的风险”,并需根据实际情况作出充分风险揭示。

更值得警惕的是,公司利润增长依赖政府补助“输血”。2023年,广泰真空计入当期收益的政府补助达2,371.64万元,占当年净利润的比例为32.47%。

股权结构的高度集中,进一步加剧了公司治理的潜在风险。广泰真空控股股东及实际控制人为刘某钢,其直接合计持有81.33%股权,控制公司85.53%的股权。值得注意的是,2023年10月,中信证券全资子公司中信证券投资有限公司(以下简称“中信证投”)以1,000万元认购公司股份,跻身第七大股东。中信证投入股时签订对赌协议,约定若广泰真空未能在2025年12月31日前完成合格上市,则公司需回购股份,刘顺钢承担连带责任。该协议已于2024年5月6日终止。

收入确认的规范性,同样成为监管问询的焦点。据公司申请文件及问询回复披露,广泰真空部分销售合同采用分批次确认收入模式,其真空设备类产品平均验收周期为3至12个月,但存在部分客户验收期长达15个月的情况。对此,公司给出的解释是“与客户验收习惯、项目进度、后期技术改造要求及少数产品质量争议相关”。

除了上述核心经营与治理问题,广泰真空还存在税务合规瑕疵。企查查信息显示,截至2025年10月,公司仍有增值税、城市维护建设税欠税记录,欠税余额合计3.03万元。

业绩增长可持续性遭质疑,政府补助占比超30%

北交所上市冲刺进入收官阶段,广泰真空却被业绩“含金量”的拷问推至风口浪尖。公开信息显示,广泰真空主营真空烧结炉、熔炼炉、镀膜机等设备的研发、制造与销售,下游客户集中于稀土永磁行业,其经营状况与该行业景气度直接挂钩。

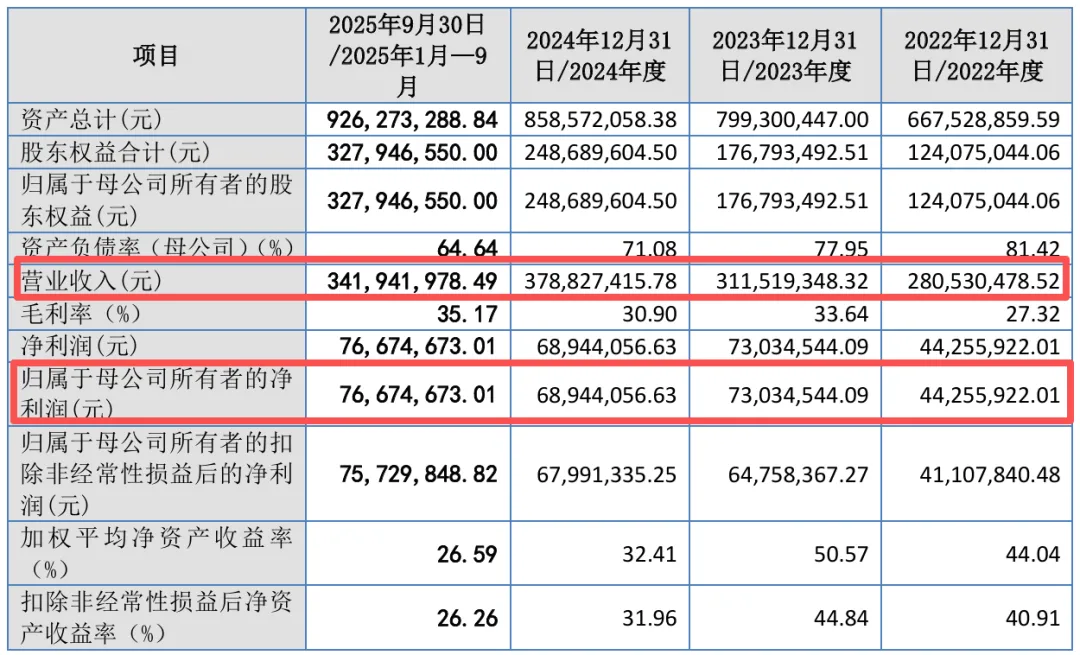

上图来源:广泰真空招股书

招股书显示,2022年至2024年,广泰真空营收从2.81亿元增至3.79亿元,复合增长率为16.21%;归母净利润为4,425.59万元、7,303.45万元、6,894.41万元,复合增长率为23.08%。

值得注意的是,2025年1至9月,广泰真空实现营收3.42亿元,归母净利润达7,667.47万元,这一净利润规模已超过2024年全年水平。在此基础上,公司乐观预计,2025年度净利润将同比增长14.74%至23.44%。

但光鲜业绩未能打消监管疑虑。北交所上市审核中心连续抛出两轮问询,要求广泰真空说明是否存在期后业绩下滑的风险,并视情况揭示相关风险。

广泰真空在问询回复中称,截至2025年10月末,不含税在手订单金额达7.77亿元;2025年前十个月新增订单约3.27亿元,这一规模已超过2024年全年新增订单量。基于这一数据,公司直言,充足的在手订单将为未来业绩提供“有力保障”。

对于业绩可持续性,公司进一步解释,核心驱动力来自四方面:下游稀土永磁行业需求增长、客户扩产及设备更新需求集中释放、原材料价格趋稳,以及公司在新领域、新客户的开拓突破。

不过,广泰真空在招股书中坦言,稀土永磁行业受政策推动、宏观经济发展和下游需求水平等影响,产品价格及需求呈现一定周期化波动特征,下游行业的周期性波动将直接影响稀土永磁行业投资计划及扩产需求,从而影响公司营业收入。

行业周期风险之外,政府补助的依赖度问题持续引发市场关注。数据显示,2022年至2025年前三季度,公司计入当期收益的政府补助金额分别为712.50万元、2,371.64万元、897.43万元和564.85万元,占当期净利润的比重分别为16.10%、32.47%、13.02%及7.37%。

广泰真空在风险提示中表示,公司经营业绩对政府补助存在“较大依赖”。若未来相关扶持政策调整,或自身不再满足补助申领条件,将直接对经营业绩产生“不利影响”。

实控人持股81%,保荐机构子公司携对赌协议突击入股

2013年5月,沈阳广泰真空科技有限公司(以下简称“广泰有限”)正式成立,彼时注册资本2,000万元。

招股书显示,广泰真空控股股东、实控人刘某钢直接持股66.23%,同时通过两家持股平台间接持有15.10%股份,并间接控制19.30%的股权。叠加计算后,刘某钢合计持股比例高达81.33%,合计控制公司85.53%的股权。

比股权集中更引人侧目的,是一场发生在上市启动前夕的“精准入股”。投资方是公司保荐机构中信证券全资子公司中信证投。

2023年10月,距离广泰有限完成整体变更为股份公司仅过去一年半,中信证投以每股6.0883元的价格向公司增资1,000万元,认购公司164.25万股股份。增资后,公司注册资本由6,570万元变更至6,734.25万元,增资款1,000万元高于公司新增注册资本部分的835.75万元计入资本公积。2023年11月14日,中信证投向公司转账支付1,000万元增资款,出资来源为其自有资金。

公开转让说明书显示,中信证投增资时,与广泰真空及实控人刘某钢签订了一份附带对赌条款的《股份回购协议》,若广泰真空未能在2025年12月31日前实现“合格上市”,中信证投有权要求公司及刘某钢全额回购其持有的股权,且刘某钢需承担连带责任。

戏剧性的转折发生在上市申请的关键节点。2024年5月,中信证投、广泰真空与刘某钢三方火速签署《股份回购解除协议》,明确宣布彻底终止原协议中的全部特殊权利条款,且特意强调“不存在任何形式的针对公司回购义务的恢复条款”。

25家客户验收超15个月,冲刺期现欠税记录

北交所问询函及公司回复文件显示,广泰真空部分销售合同采用分批次确认收入模式。公司真空设备产品的平均验收周期为3至12个月。不过,广泰真空验收时长超15个月且单合同金额超100万元的项目,涉及客户数量达25家。

对此,广泰真空给出的解释是,超长验收周期系多重因素叠加导致,具体包括客户验收习惯差异、下游客户施工或产线建设延迟、设备安装调试周期延长、发货后客户追加技术改造需求,以及少数项目存在产品质量争议等。

上图来源:企查查

业务端的隐患尚未厘清,合规端的瑕疵再被曝光。企查查显示,2025年10月,广泰真空被登记存在增值税及城市维护建设税欠税记录,欠税余额合计3.03万元。

尽管欠税金额不算大,但在IPO审核对合规性“零容忍”的监管背景下,冲刺期的欠税记录格外“刺眼”。

记者:贺小蕊

财经研究员:赵强