2025年1—10月,日本向中国输送原木144万立方米,同比增幅13.2%,占同期中国原木进口总量5.5%,跃居第二大来源国。

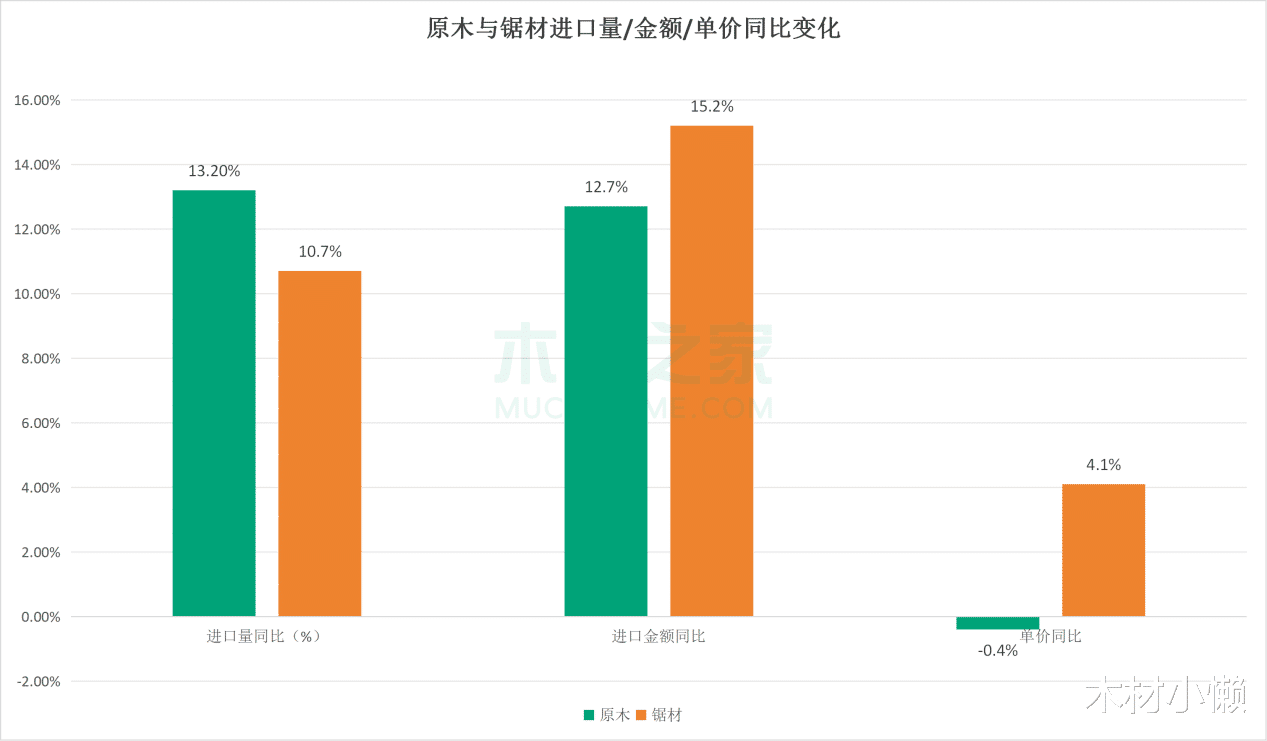

海关数据显示,2025年1—10月,中国自日本进口木材150.6万立方米,同比增长13.1%。其中:

原木进口总量为144.4万立方米,占进口总量的95.8%,同比增长约13.2%;

锯材进口总量为6.2万立方米,同比增长约10.6%。

日本对中国木材出口扩张,主要由原木与锯材出货量同步抬升所驱动。

就原木进口情况而言,从月度数据来看,中国从日本进口木材呈现明显的波动趋势。2月进口量大幅增长,同比增幅达到113.1%,是增长最快的月份。4月进口量达到峰值,为19.02万立方米。1月与8月进口量显著下降,同比分别减少37.1%和34.8%,是唯二降幅超过30%的月份。10月进口量回升至15.43万立方米,同比增长23.3%。

从具体木材品种看,“其他针叶木原木(横截面≥15cm)”是进口量最大的品种,2025年1—10月进口量达到123.55万立方米,以占进口总量82.6%成为进口增长主力,同比增长16.7%,均价微涨 0.33%。横截面<15cm的“其他针叶木原木”进口量为20.09万立方米,同比增长4.9%。

部分品种进口量出现下降。其中,冷杉和云杉原木的降幅最大,横截面≥15cm的进口量同比减少70.9%,均价下降11.7%;横截面<15cm亦同比下降60.9%,均价下降10.7%。“未列名非针叶木原木”进口量也大幅下降75.7%,但均价同比增长59.8%。

中国从日本进口木材总量和总额均实现两位数增长,表明中日木材贸易保持活跃态势。而这一现象是多重因素共同作用的结果。

日元汇率持续低位近年来,日元兑人民币以及美元的汇率在较长时期内处于历史低位,这显著增强了日本原木在国际市场上的价格竞争优势,进而促使中国进口商加大采购力度。

受采伐配额与出口激励因素驱动

日本在战后种植的杉木、柏木等人工林已步入成熟采伐阶段,但其国内消化能力有限。同时,鉴于花粉热问题日益严峻,日本政府提出在未来10年内将人工林的砍伐量提高至20%,并通过实施补贴政策、简化出口审批流程等一系列激励举措,积极推动木材出口。

运输成本、周期等具有优势从海运条件来看,与其他地区进口原木对比,两国之间的海运航程较短,拥有较短的运输周期和相对较低的运输成本等优势。

从中国木材加工行业来看,国内企业普遍倾向于进口原木,而非直接采购成品材。但由于国产木材产量难以满足市场需求,缺口部分不得不依赖进口来填补。欧洲地区作为中国软木重要来源,受多重因素影响,近几年对中国出口下滑明显。

在国际供应链不确定性背景下,日本作为近邻,且拥有丰富的木材资源,由此成为中国原木进口补充供应的重要选择。此外,区域全面经济伙伴关系协定(RCEP)等贸易协定的签署与实施,为中日原木贸易创造了更为有利的政策环境。

总体而言,日本原木对华出口增长是“供应推动”与“需求拉动”共同作用的结果。在欧洲软木资源持续收缩,中国市场又有着固定需求的背景下,日本有望继续作为中国重要的针叶原木补充来源,但增长幅度可能随中国市场结构调整与国际竞争态势而逐渐趋稳。

此外,有一个关键动向需要重点关注。近期中日关系处于僵持状态,参考此前中美贸易摩擦的“前车之鉴”,未来中日原木贸易是否会受到这一关系僵持的波及,日本能否持续稳固其在中国原木供应格局中第二大供应国的地位,仍有待进一步观察。