现在我们谈论RPA(机器人流程自动化)这个概念时,已经很难再用“重复性流程自动执行”来概括,它正在中国企业的数字化生产线上生根发芽,从一个后台辅助工具,变成了贯穿财务、运营、供应链、合规等全领域的基础设施。

据IDC数据显示,中国RPA市场已连续多年保持两位数增速,并在2024年迈过百亿规模节点。RPA不再只是IT团队的优化项,而是进入各行业CIO的战略版图。

那么,是什么让RPA在这几年成为企业数字化中最硬的需求之一?答案可能比我们想象的更复杂。

和过去的自动化浪潮不同,这一轮中国企业的痛点并不只是降人力成本那么简单。据麦肯锡、埃森哲调研,长期以来,企业员工约25%-35%的时间用于跨系统数据复制、核对等重复性工作,其中数据收集与处理类事务占比成为主要耗时环节。它们不是复杂任务,却占用了复杂人才。

与此同时,中国企业的IT架构往往呈现典型的“混合式”:老系统不敢动,新系统不断加,部门之间接口风格不统一。

而RPA恰好补足了这一点,它非侵入、成本可控,又能快速提升流程吞吐量。也正因此,本土市场没有出现“一家通吃”的局面,而是走向了技术路径与行业路线的分层共生。

二、厂商之间的差异,不再只是谁自动化做得快经过多年发展,国产RPA的竞争已经从流程执行本身,转向更深层的工程能力与行业适配力之争。

观察市场会发现几条不同的路径:有的玩家依靠全球产品矩阵和生态整合夺取大客户,像UiPath在跨国企业和标准化业务上常被优先考虑,但在面对中国特有的老旧系统与信创要求时,本地化适配仍是个反复被提到的短板;

有的厂商把对话与文本理解做得很漂亮,像来也在前端交互与NLP场景里常能率先落地客户体验,但当需求从“会说”延伸到“能把流程端到端跑通”时,后端的系统整合与长期运维能力就成为考验;

艺赛旗在政务和制造领域以场景积累见长,能快速把流程模型化并推进部署,但在跨区域、跨集团的统一调度上经验还在积累;达观等以文档智能切入的公司,则在非结构化数据处理上有拿得出手的成绩单,在合同与招投标类场景中表现突出,但要把这些能力扩展成企业级的全流程闭环,往往需要与更强的执行中台配合。

还有像九科信息、容智信息这类有央企或行业背景支撑的厂商,在招投标与行业信任层面有天然优势,但并不总等同于在复杂系统兼容性上的技术领先。

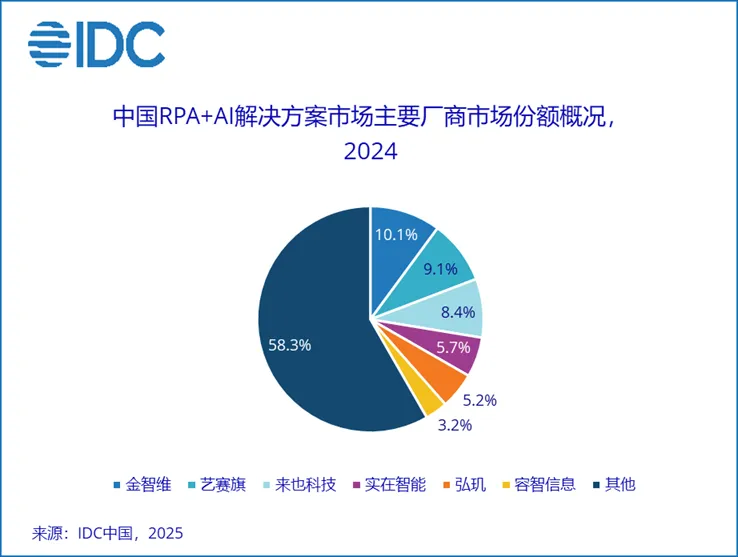

在金融、政务等高标准行业,一些厂商凭行业Know-how建立起深度壁垒,金智维就是其中的典型代表,不仅多年蝉联IDC报告RPA+AI市场份额第一,金融行业市占率更是遥遥领先于其他厂商,背后的原因不是价格,而是产品能嵌入核心流程(如风控、报表、对账)仍保持稳定。

某股份制银行曾评价:“市面上能跑流程的工具不少,但要能经得住高频风控链路、复杂登陆体系、审计合规,那是另一种工程能力。”

不同厂商的路径逐渐清晰:有人做行业纵深,有人做平台通用,有人靠轻量化切入S型高速增长赛道。RPA正在变成一面镜子,映照出厂商对产业的理解深浅。

三、技术方向的分水岭:不是谁的机器人跑得快,而是谁能跑得稳、跑得久过去两年,RPA技术的进化速度明显加快,主要集中在三个方向:

1)低代码与可视化开发的成熟化

过去开发一个流程需要工程能力,如今拖拽组件即可搭建业务流,这已成为行业标配。金智维在其企业级平台上进一步强化了这一能力,使非专业人士也能在业务侧完成流程重建。

2)视觉解析(CV)能力成为关键突破口

随着GUI接口碎片化增加,传统依赖API的RPA常被界面升级打断。新一代RPA借助像素级识别实现“看界面操作界面”,使老旧系统、虚拟机环境也能接入自动化。CV在金融票据、运营录入、政务系统操作中优势显著,直接扩大了自动化覆盖率。

3)大模型融入后,RPA不再只是机械执行

Gartner在《2025年机器人流程自动化魔力象限》中指出:“RPA正从单纯的任务执行工具向智能化形态演进,智能体将成为其协同引擎,二者形成‘决策-执行’闭环,推动自动化向自主化发展。”

随着大模型在企业自动化场景中的引入,平台在语义理解、文档解析与流程决策上的灵活性显著提升,让自动化不再局限于结构化、规则化的流程。比如金智维Ki-AgentS智能体将RPA与大模型融合,不仅能够执行任务,还能在流程中“自解释、自诊断”,完成整个工作流程的闭环。这些技术演进也正在把RPA推向一个新的叙事,自动化不只是自动执行,还能“智能完成”。

RPA并没有最强者,只有最适合的路线。金智维在各行各业的优势,也是建立于对流程的深度解构上,不是简单做自动点击,而是把RPA、任务编排、AI理解整合为企业级共用能力平台,让业务部门能像雇佣人类员工一样使用智能体。这一思路正在被更多企业采用,以降低碎片化自动化的维护成本,形成长期可持续的自动化中枢。

如果说传统RPA是“手”,流程编排是“手臂”,大模型是“大脑”,那么新一代智能体平台正在尝试构建一套“神经系统”。

它能感知任务、解析界面、调用工具、跨系统执行,还能自我修复流程错误。这正是IDC、Gartner等调研机构反复强调的趋势:RPA正在向Agentic Automation(智能体化自动化)迁移。

金智维、阿里云、来也科技等厂商都在探索各自的融合路径,但产业共识已形成:未来企业不会只买RPA产品,而会构建一套可生长的智能体能力底座。

在2025年这个时间点,国产RPA的竞争真正进入深水区,不是“谁做得更便宜”,而是“谁能成为企业的长期能力基座”。从这个角度看,未来的赢家不会是单点性能最强的厂商,而是能理解行业、理解流程、理解技术迁移路径的那一类,既能和企业一起长大,也能和时代的智能化节奏同行。