前言

一封申诉信,如何让一家保险公司接受一个“史无前例”的理赔方案并专门为此修改IT系统?当一例“严重冠心病+心脏支架手术”被断然拒赔后,我们并未选择诉讼,而是通过专业沟通,在2个月内扭转了局面。

这封信里到底说了什么?以下是我们对这次成功协商的全程复盘与核心心法。

案例概况

史无前例的理赔拉锯战

2017年,山东的G先生购买了一份保单,其中主险终身寿险21万,附加提前给付重疾险20万(占用主险保额),附加小额医疗。

2025年8月,客户因冠心病住院并做了心脏支架手术(冠状动脉介入术)。然而,提交理赔申请后,保险公司却以病情不符合“严重冠心病”条款为由,拒赔重疾保险金(仅赔付了医疗费用)。

在我们介入后,事情出现了转机。经过2个月的专业沟通与协商,最终达成了突破性的解决方案:

保险公司先行赔付15万重疾保险金,同时,身故保额特殊核减为6万(而非按条款降至1万),并豁免保单剩余所有保费。

这个方案之所以特殊,在于它打破了常规的核赔逻辑与流程。据我们了解, 该保险公司为此 专门进行了技术开发,以处理这种“史无前例”的赔付方式。从专业角度看,这家公司在处理复杂争议时所展现的诚意与弹性,堪称行业典范。

争议焦点

毫厘之间的条款博弈

理赔协商,首先要精准锁定“争议点”。保险公司拒赔的核心理由是什么?

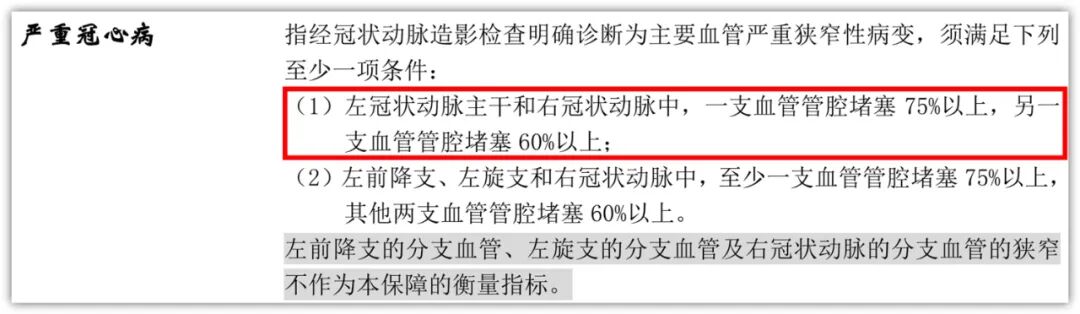

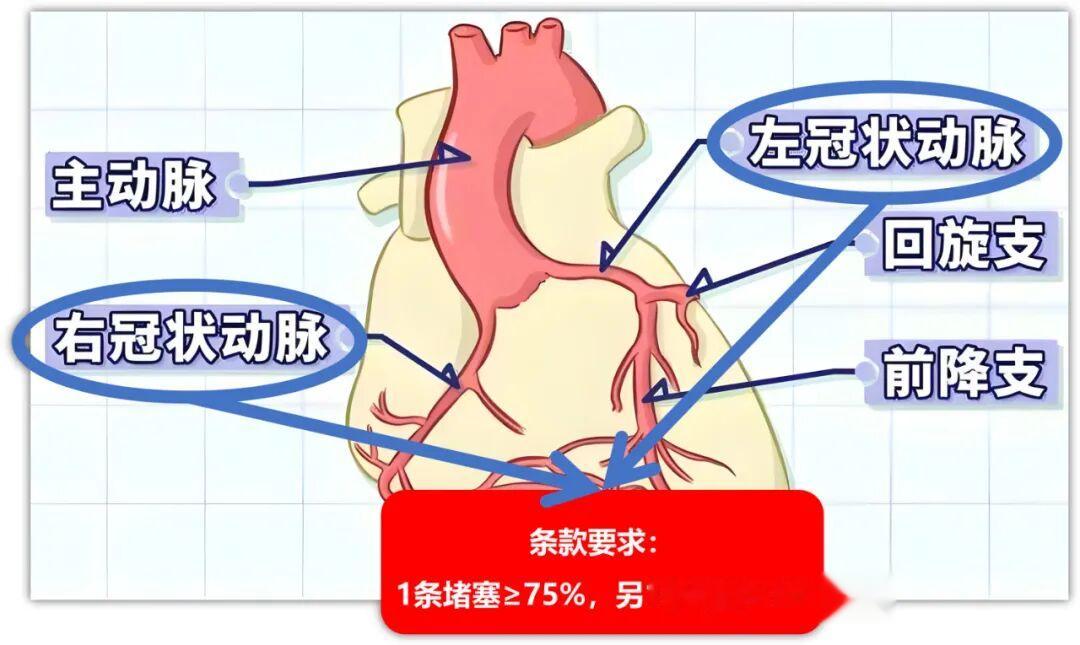

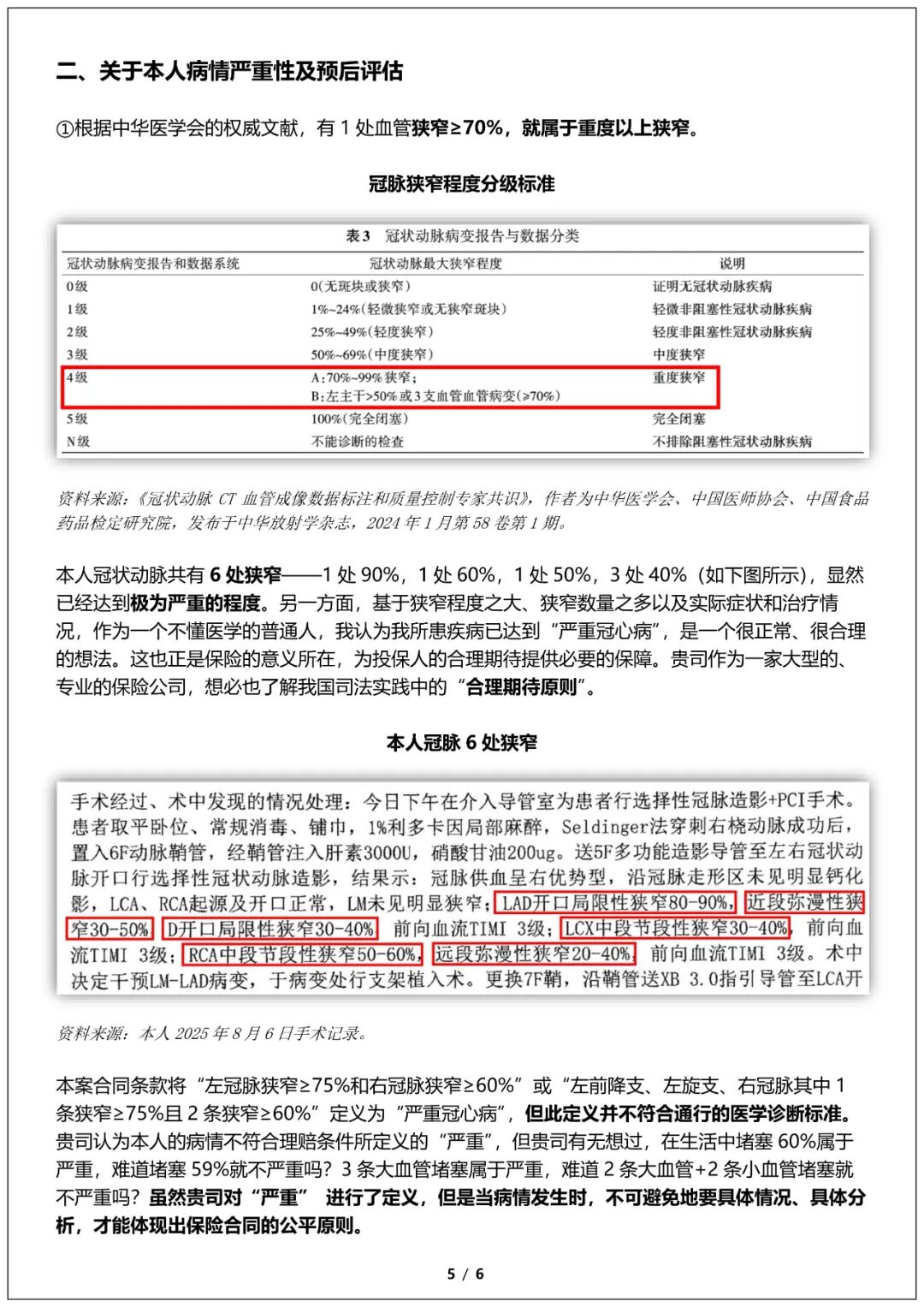

合同条款规定,“严重冠心病”的赔付条件之一是:两条主要血管(左冠脉主干和右冠脉)中,一条堵塞≥75%,另一条堵塞≥60%。

本案严重冠心病条款

第1种堵塞情形示意图

资料来源:底图来自网络,侵删。

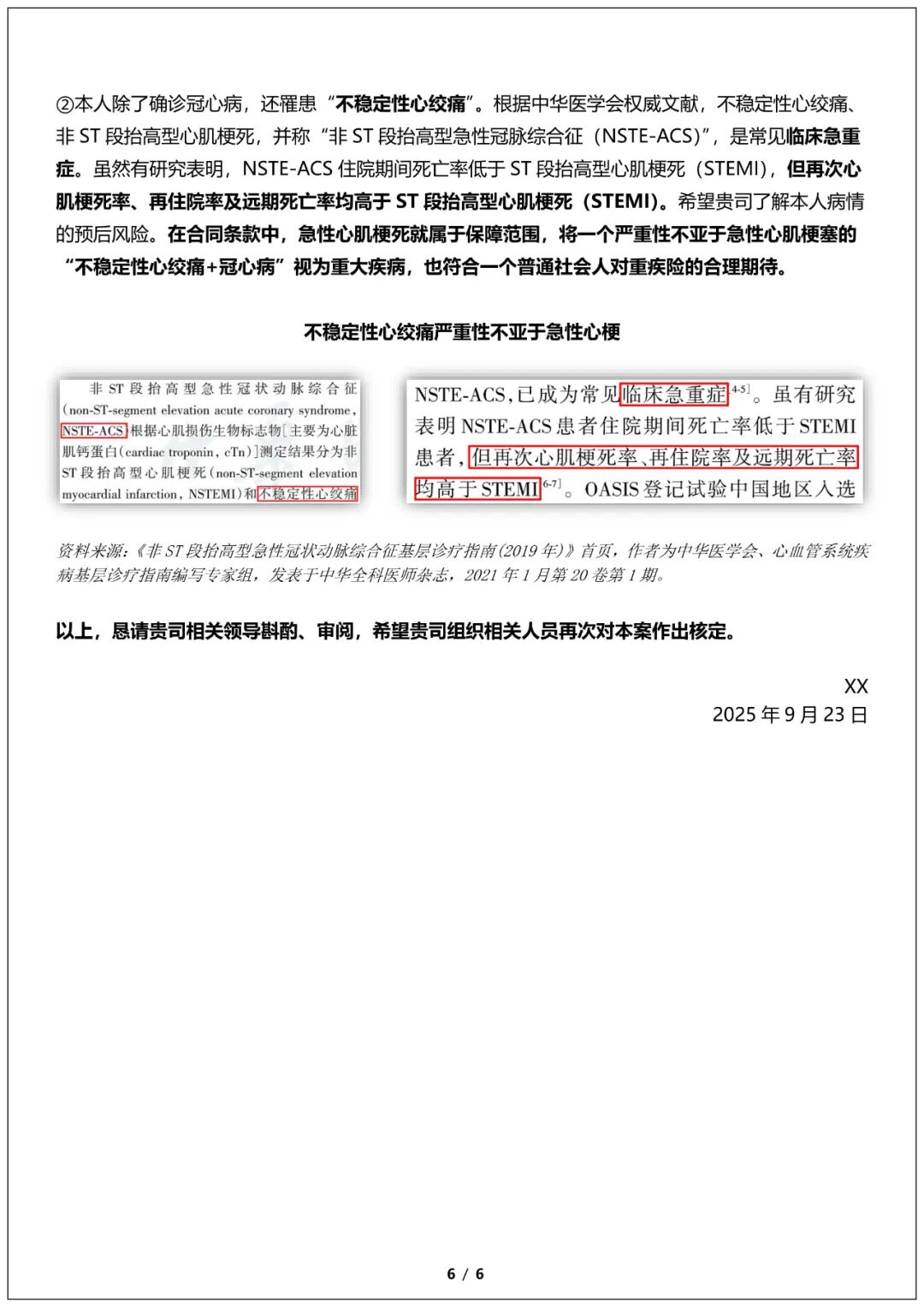

而客户的检查结果是:

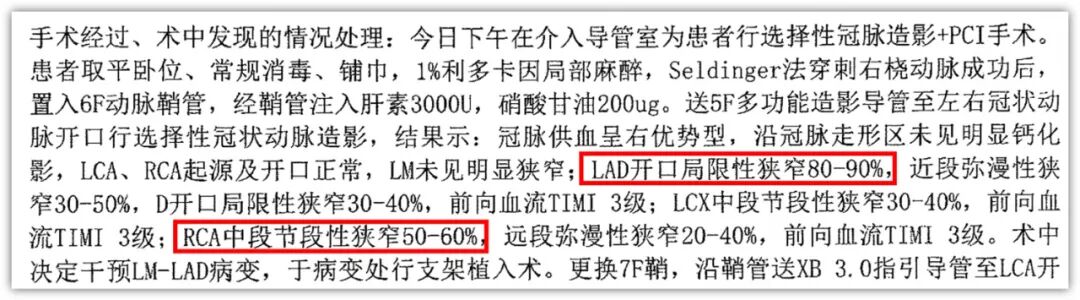

右冠脉支主干(RCA)堵塞60%;

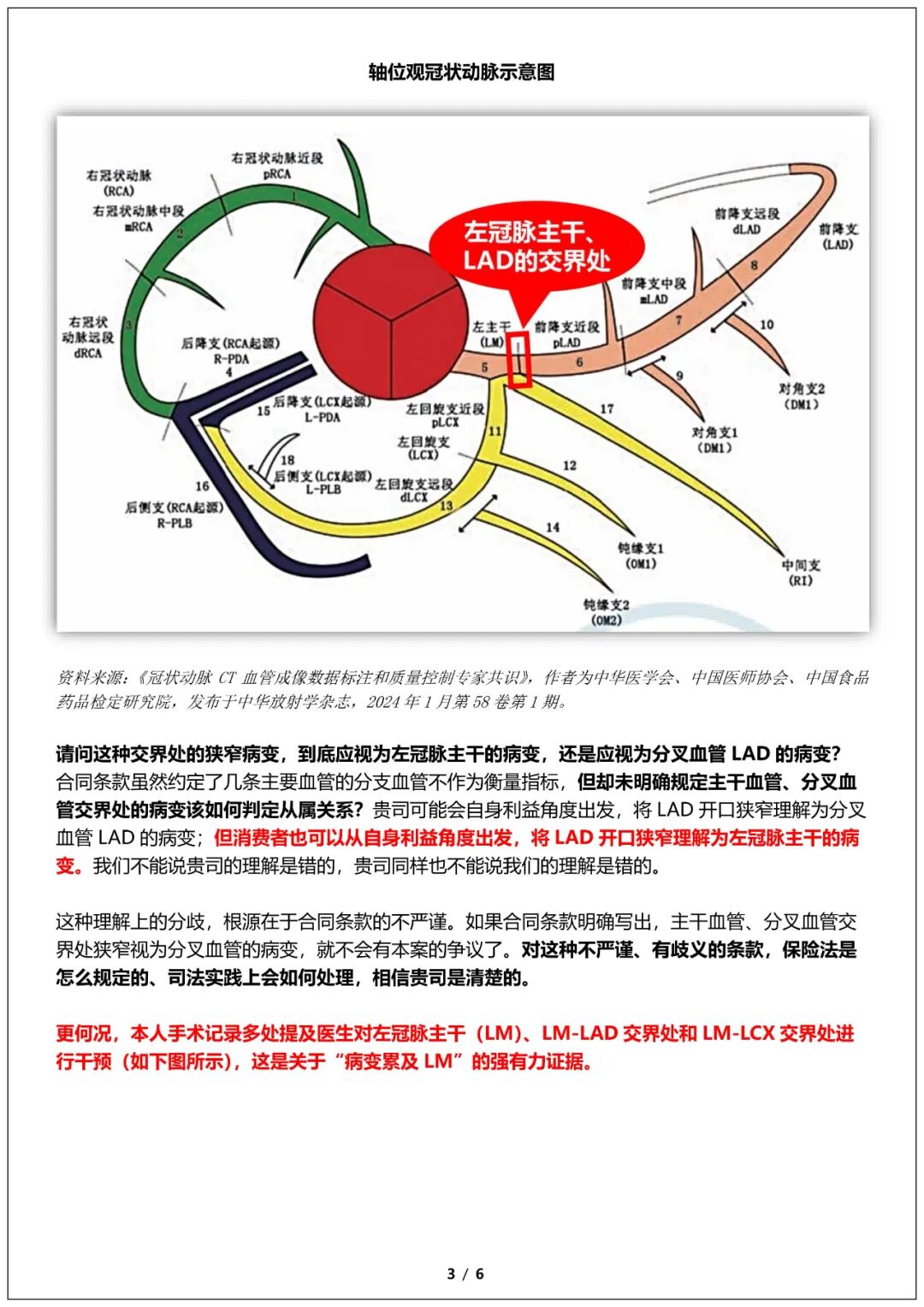

另一条关键血管——前降支(LAD)的开口堵塞90%。分歧就在于此:保险公司认为,前降支是左冠脉主干的“分叉血管”,不符合条款约定的“主干”要求。

客户的冠脉造影报告

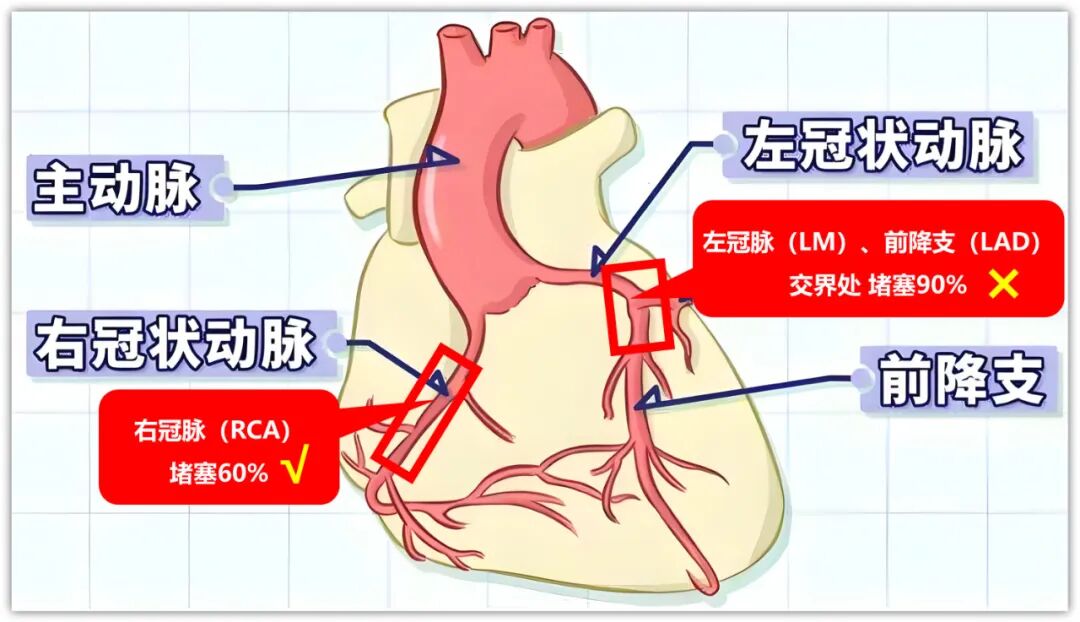

但我们发现,堵塞点恰恰位于血管“开口”这一特殊位置,即左冠脉主干与前降支的交界处(如下图所示)。这在解剖学和临床意义上,与主干病变有着极强的关联性和相似风险。这个“开口位置”,成为了我们论证其符合重疾保障的关键突破口。

客户堵塞情况示意图(关注交界处)

资料来源:底图来自网络,侵删。

数月前我们就遇到一个非常类似的案件,客户被3家保险公司拒赔(包括本案承保公司),最后都申诉成功了,详见历史文章。

协商过程

历时2个月的专业沟通

这场协商并非一蹴而就,而是层层推进的拉锯战。1. 申诉提交与沉默等待

结合过往的经验,我们写了一份申诉函。9月23日,客户在保险公司的APP提交了申诉函,材料直达保司总部,由总部直接审核,承保的山东分公司也能同步看到。提交之后,整整3周没有回音。根据我们的经验,这种漫长的沉默往往并非坏事,通常意味着案件在内部引发了不同意见的讨论。

2. 关键支持者出现

果不其然,10月16日,我们联系山东分公司的理赔老师后得知:总部已经驳回复议,维持拒赔结论。但转机在于,分公司仔细审阅我们的材料后,认为论证充分、于理相符,坚持应当正常赔付。于是,他们主动向总部提出异议,并请求更高级别的“总部专家组”介入,进行终极核定。

3. 原则认同与金额僵局

10月21日,山东分公司反馈了好消息:总部专家组给出了“此案不赔不合适”的原则性意见。然而,具体赔多少仍未定,需内部再议。分公司表示会全力争取,请客户耐心等待。

10月31日,局面逐渐清晰:公司最终同意赔付,但金额卡在了15万。为何是这个数字?原来,虽然专家组认可赔付,但具体金额需由各层级理赔部门与领导商议决定。分公司支持全额赔付20万,但总部未予批准。15万,正是山东分公司在其财务权限内能够批准的最高额度,超出部分则需总部特批,而此路未通。

4. 深入研究,找到破局思路

对于这个结果,客户表示不能接受,我们也认为有失公平。看似陷入僵局,但我们在深入研究保单架构之后,找到了新的突破口。机会点在于身故保险金。根据合同条款,赔付重疾之后主险保额(也就是身故保额)将按附加重疾险的保额等额减少。

主险保额跟重疾险保额的关系

在正常赔付20万重疾保险金的情况下,身故保险金由21万扣减为1万(21万-20万=1万)。而在当时的协商方案下,客户只能拿到15万而不是20万,身故保险金要是严格按照条款来执行,仍然要扣减20万,只剩1万——这跟保单架构的原理是矛盾的。因为主险合同给付的是身故保险金,附加的重疾险实质上只是一个“提前给付”的约定,即罹患重疾时将未来的身故金“预支”出来给被保人使用。

既然重疾部分只预支了15万,那么身故保额理应只扣减15万,即保留6万(21万-15万=6万),而非按附加险名义保额扣减20万。如此一来,那“少赔”的5万并未损失,只是延迟至身故时给付。这个基于合同原理的新方案,有望实现双方利益的再平衡。

5. 推动“史无前例”的方案落地

11月4日,我们向山东分公司提出新设想:重疾赔付15万,同时将身故保额核减为6万,并豁免后续保费。分公司对此表现出极大的解决诚意,愿意积极尝试和推动,但也坦言此方案需总部批准,且技术操作上可能面临挑战。客户也表示可以接受。

11月11日,客户按照分公司指引在APP上正式提交了新方案的申请。随后又是2周忐忑的等待。

申请新的理赔方案

11月26日,山东分公司传来确凿佳音,该方案在公司“史无前例”,但已获总部批准,技术层面也可实现,只是处理尚需时日;15万赔款将先行支付。

11月28日及29日,客户先后收到15万重疾理赔款和载明“重疾赔付15万、身故保额核减为6万、豁免保费”的正式通知书。 至此,本案有了一个圆满的结局。

不难看出,整个过程中, 分公司理赔老师扮演了关键的内部推动者角色。 这印证了一个核心理念:理赔协商,不是消费者与一个冰冷机构的对抗,而是与具体、专业的“人”进行理性沟通,寻找共赢方案的过程。

核心心法

有效申诉信的4个要点

现在我们来重点谈谈申诉信的问题。一封有力的申诉信,是扭转拒赔局面的关键。但许多人不得要领,将申诉信写成了指控信,结果适得其反。结合本案与大量实践经验,我们总结了4个核心要点:

1. 明确沟通对象——申诉信是写给“具体的人”,而非“抽象的公司”。理赔决定是由具体的理赔员或主管做出的。申诉信的行文逻辑必须跟他们的职责和权限同频——即依据合同条款和事实进行判断,否则就是无效沟通。例如,你通篇都在论述“贵司未尽明确说明义务,免责条款不产生法律效力,应正常赔付”,这便超出了理赔岗常规的审核框架和决策权限,难以得到有效回应。有效的沟通,始于找准对话的频道。记住你不是在对抗一个机构,而是在说服一个具体的人。2. 聚焦事实说理——以“协商”姿态讲道理,而非“指控”姿态谈法条。申诉信的本质是协商,主体应是事实、条款与逻辑,而不是指责保司违法违规。后者更像是法官判案,而不是友好协商。◉ 协商的语言是什么样的?我们常用的、具有协商意味的措辞包括:于理不合、值得商榷、逃避责任、强人所难、强词夺理、言而无信、过于牵强、无中生有、双重标准、与监管精神背道而驰等。其逻辑基础是围绕合同条款与事实证据进行论证。 ◉ 指控的语言是什么样的?就是类似“贵司违反保险法第17条”、“贵司违反健康保险管理办法第23条”、“贵司的拒赔是违法的”等内容,应尽量避免。如果不可避免要谈论到法律法规,也应采取探讨而非指责的姿态,这比直接断言保司违法违规更容易被接纳。例如,本案就涉及到《保险法》第30条“有利解释”原则。大家可以到文末阅读申诉信原文,看我们是如何把“谈法条”转化为“讲道理”的。总而言之,就是要多讲“于理不合”,少说“违法违规”。 3. 保持专业姿态——态度如学生般谦逊,立场如磐石般坚定。

申诉信是理赔人员看的,理赔人员是审核方、主动方,消费者是请求复议方、被动接受方,在沟通姿态上,需充分尊重理赔人员的专业性。所以我们跟理赔老师说话要像对待老师或对待长辈一样,语气要谦逊,态度要诚恳,有礼有节,不卑不亢。称呼一声“老师”,行文使用“请”、“望”、“恳请”等谦辞,开头致谢。结尾诚恳请求,这些都体现了专业修养与协商诚意。谦逊的语气与坚定的立场并不矛盾,而是专业沟通的一体两面。

4. 转变对立心态——将理赔老师,视为你需要争取的“队友”。

注意避免正面冲突和对抗,要让理赔老师知道你跟他们的目标是一致的,就是妥善处理并终结案件争议。请始终记住一个关键心态:理赔老师不是你的对手,而是你潜在的队友。在适当时机,对理赔老师的辛苦工作给予一句真诚认可,对保险公司的相关方面给予适当的赞美,有助于营造良性沟通氛围。一封让阅读者感到被尊重、逻辑清晰、合情合理的申诉信,会极大激发他推进内部沟通、为客户争取权益的意愿。最终目的,是让理赔老师从“规则执行者”,转变成客户诉求的“内部推动者”。

结语

专业沟通的价值

这个案例再次证明,在保险理赔的灰色地带,专业沟通的价值在于:精准定位争议点,理性构建沟通逻辑,并善于将僵局转化为共同解决问题的契机。 维权并非只有诉讼一条路,一次专业、有力、有策略的非诉协商,往往能更快、更经济地维护客户权益,甚至推动行业对复杂个案的灵活处理。

附录

本案申诉信全文

文/郑道武

2025年12月于佛山