2026年初,台铃科技股份有限公司(以下简称“台铃”)向港交所递交主板上市申请,向“电动两轮车第三股”发起冲刺。其招股书展示了一组亮眼数据:2025年前九个月营收达148.4亿元,净利润8.23亿元,同比暴增122.4%。这份成绩单,无疑是其高举“长续航”大旗并全力扩张渠道的阶段性战果。

然而,光鲜的增长曲线之下,暗流早已涌动。在行业竞争刺刀见红、政策监管日趋收紧的当下,台铃的高增速能否持续?所谓的“续航神话”在真实用户口中究竟几分可信?其描绘的出海蓝图,又是不是一个为上市精心包装的故事?更深层次的问题在于,这家公司能否真正跳出依赖低价与规模的旧有路径,建立起品牌、技术与生态的综合壁垒。所有这些疑问,都将在资本市场的审视下,迎来最终的价值重估。

122%利润增速背后:现金流与利润背离,隐忧凸显

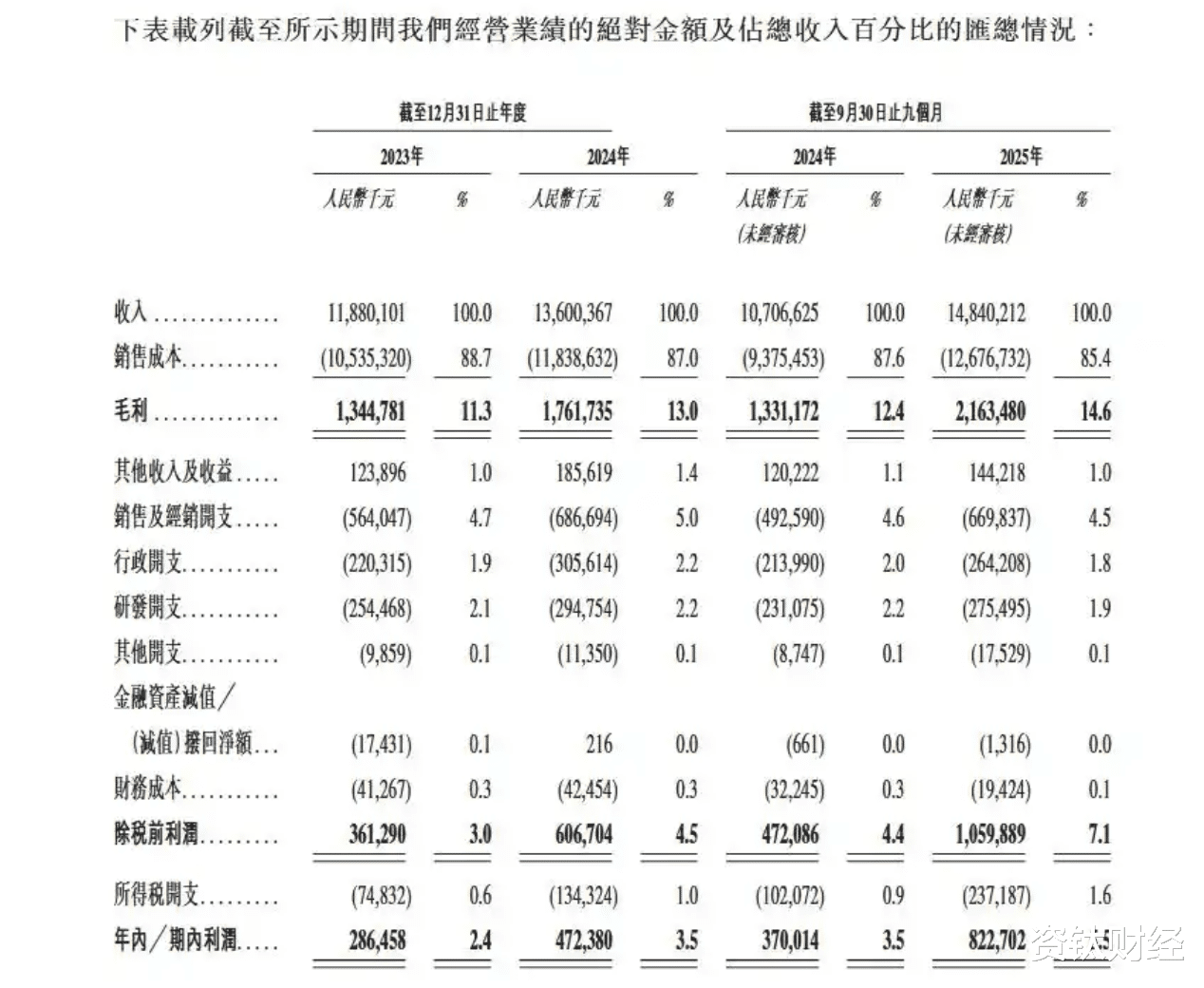

翻看报表,台铃的增长似乎动力十足:2023年、2024年及2025年前三季度,营收分别为118.8亿元、136.0亿元、148.4亿元,稳步跨过百亿门槛,毛利率也从11.3%爬升至14.6%。然而,利润的构成值得玩味。政府补助在2024年为其贡献了1.07亿元收益,即便在2025年前三季度,这项非经常性收益的绝对值仍达8900万元。

真正需要警惕的,是现金流与净利润的明显背离。2025年前九个月,公司账面上赚了8.23亿元,经营活动产生的现金流量净额为5.18亿元,两者差额超3亿元,直观地反映出利润并未悉数变成口袋里的真金白银。这背后,很可能是应收账款激增、库存积压,或是向渠道强行压货的结果。

有接近经销体系的人士透露,2024年下半年起,台铃为冲击销售数据,对核心经销商加大返利力度,“完成季度任务就有额外奖励”,部分地区甚至推行“先打款后发货”的强硬政策。这种模式虽能短暂粉饰报表,却可能透支渠道的消化能力,为未来埋下库存隐患。

更根本的挑战在于其盈利模式。即便毛利率微升,台铃产品的平均售价在行业内仍处于低位。招股书显示,其电动自行车平均售价仅为1393.7元。2024年整体毛利率约13%,远低于以智能化见长的九号公司(22.26%),也落后于雅迪(约15.2%)和爱玛(约17.8%)。这清晰地表明,台铃的增长引擎,目前依然严重依赖价格与规模,而非品牌溢价。

续航神话遇冷:吉尼斯光环难掩用户投诉潮

“一次充电跑656.8公里”——这项由台铃“豹子超能版”在2020年创造的吉尼斯世界纪录,是其所有营销故事的起点,成功为其贴上了“长续航专家”的标签。然而,实验室极限环境下的光环,却在用户的日常骑行中迅速褪色。

在黑猫投诉等平台上,针对台铃“续航虚标”和“售后推诿”的投诉屡见不鲜,累计已超两千条。大量消费者反映,实际续航往往只有宣传值的六成甚至一半,冬季低温下衰减更为严重。“标称120公里,冬天跑不到50公里就趴窝”,类似的吐槽比比皆是。宣传与体验之间的巨大鸿沟,正持续消耗着品牌的信誉基石。

与此同时,新版《电动自行车安全技术规范》(GB 17761-2024)已于2025年9月1日正式实施,明确要求企业标注“标准工况”实测续航,严禁夸大宣传。这直接指向了台铃赖以成名的“参数营销”打法,使其旧有宣传策略面临合规风险。

在决定未来竞争力的智能化赛道上,台铃的步伐也显迟缓。当九号、小牛等品牌通过智能系统构建起用户生态和高端品牌形象时,台铃的Tai-Link系统长期功能较为基础。尽管公司近年推出新一代智驾系统,但想要改变消费者心中固有的“性价比工具车”认知,绝非一日之功。

出海布局尚处初级:海外收入占比仅1.8%

国际化,是台铃讲给资本市场的另一个关键故事。公司宣称产品已销往全球90多个国家和地区,并已在印尼西爪哇省动工建设首个海外整车基地,规划年产能50万辆,描绘出一幅广阔的蓝图。

但冰冷的财务数据,给这幅蓝图泼了一盆冷水。根据招股书披露,2024年台铃来自中国内地以外的收入仅为2.4亿元,占总营收136亿元的1.8%,远未形成规模。这与雅迪、爱玛等已将海外市场打造成重要增长极的同行相比,差距悬殊。所谓的全球布局,目前主体仍是简单的产品出口,而非深度的品牌本地化运营。

即便在海外设厂,其核心的电机、电控、电池等供应链环节仍严重依赖国内。在东南亚等目标市场可能存在的关税壁垒下,这种模式的成本优势并不稳固。有参与其海外业务的人士直言,初期的工厂建设“象征意义大于实际效益”,更像是IPO所需的“故事资产”。真正的难点在于如何搭建本土的研发、销售和售后体系,而这恰恰是台铃所缺乏的。

B端赛道掉队:对手已构建服务生态护城河

随着新国标换购潮的红利逐渐消退,面向外卖、快递、共享租赁的商用市场(B端),已成为电动两轮车行业公认的新增长引擎。这个市场不仅需求稳定,而且对车辆耐用性、换电服务等有更高要求,利润空间和客户黏性也更强。

敏锐的头部玩家早已抢先落子。爱玛推出了独立的商用子品牌“爱玛马赫”,不仅提供专业车型,更配套了智能换电柜和车队管理系统,转型为“运力解决方案提供商”。雅迪也针对骑手群体推出了深度定制车型。它们的竞争维度,已从单一的产品,升级为“产品+服务+生态”的综合体系。

反观台铃,其应对似乎慢了半拍。尽管也有面向B端的产品线和建设换电站的规划,但整体布局仍显得零散,缺乏一个清晰的、具有号召力的商用品牌战略,也未展现出构建闭环服务生态的能力。在这场决定未来格局的赛跑中,台铃存在感薄弱,有掉队的风险。

家族治理与财务风险:IPO路上的显性“减速带”

台铃典型的家族企业色彩,是其公司治理层面最显著的标签。

孙木钳、孙木钗、孙木楚三兄弟与联合创始人姚立,通过一致行动协议合计控制公司89.9%的投票权,具体持股分别为:孙木钳32.1%、孙木钗28.7%、孙木楚24.3%、姚立4.8%。董事会共5名成员,其中执行董事3人(孙氏兄弟),非执行董事1人(姚立),独立非执行董事仅1人。这种高度集中的控制权,在资本市场日益重视治理结构独立性和中小股东保护的今天,可能引发投资者的额外审视与顾虑。

财务上的风险信号则更为直接。截至2025年9月末,公司流动负债净额高达20.47亿元,流动比率仅为0.8,低于行业平均的1.2倍,短期偿债压力不容小觑;同期现金及现金等价物为13.39亿元,营运资金依赖短期借款支撑。

招股书亦坦承,存在为部分员工缴纳社保公积金不足的历史问题,累计差额约2985万元,可能面临补缴和处罚。此外,新国标切换末期,部分区域出现的旧车库存积压和新车认证断档问题,也暴露出其在供应链响应与合规管理上存在短板。

估值核心矛盾:制造底色难披科技外衣

最终,所有的问题都将汇聚到一点:资本市场愿意给台铃一个怎样的价格?这本质上是对其商业模式的一次终极定价。

从现有的财务模型看,台铃的底色依然是一家传统的制造企业:毛利率偏低、增长依赖渠道和价格、负债结构紧张。2024年公司销售及分销开支达12.8亿元,而研发费用为3.1亿元,重营销、轻研发的特征显著。如果沿用这一逻辑估值,其想象空间将十分有限。因此,台铃在招股书中极力强调“长续航技术”、“智能化”与“全球化”,试图为自己披上一件科技与品牌的外衣,以寻求更高的估值溢价。

然而,其高端化进展缓慢、智能化存在感不强、海外收入占比微薄、B端生态布局滞后的现实,与这幅科技蓝图形成了鲜明反差。投资者究竟是为它今天的制造能力付费,还是为它明天的科技故事买单?这将是其上市路演中最核心,也最艰难的博弈。

结语

毋庸置疑,凭借超2.7万家线下门店和行业前三的市场份额(2024年中国内地电动两轮车市场份额12.7%),台铃拥有一个坚实的IPO基本盘。但资本市场从来不只是盘点过去,更看重未来。在从“制造”走向“智造”、从“卖产品”走向“建生态”的产业升级马拉松中,台铃已经显露出疲态。它需要向投资者证明,自己不仅能在实验室里跑出656公里的极限数据,更能在残酷的商业与资本赛场上,找到可持续的、高质量的奔跑节奏。否则,上市或许只是一个新考验的开始。(资钛出品)