月薪过万、流水达标,申请房贷、车贷、信用贷却屡屡被拒?90%的人都栽在了信用卡这个坑里!

要么负债率超70%被标高危,要么不懂零账单白白错失机会,要么搞混账单日还款日逾期留污点,哪怕只踩一个坑,贷款审批直接亮红灯!

今天这篇硬核干货,把信用卡负债、账单日、还款日彻底讲透,手把手教你零账单实操、负债率管控、全套避坑技巧,看完直接照搬,征信负债清零,房贷车贷放款一路绿灯!

✅ 01 基础扫盲|3个核心概念,搞懂=用卡不亏、不踩雷

想要用好信用卡、避开负债大坑,这3个核心概念必须吃透,新手也能一眼看懂,是所有用卡技巧的根本!

✅ 信用卡负债:并非只算已出账单欠款,而是已出账单欠款+未出账单消费的总和,也就是你信用卡透支的全部金额。这是银行评判还款能力的核心依据,比收入流水更直观、更重要。

✅ 账单日:银行每月固定的「算账日」,当天会汇总你当期所有消费,生成正式账单,明确标注欠款金额、最低还款额和最后还款日。这是做零账单的核心节点,更是决定负债显示的关键,每张卡的精准账单日务必记牢。

✅ 还款日:还款的最后底线,也是逾期的分水岭。按时全额还款=无利息、无征信污点;逾期哪怕1天=高额罚息+违约金+5年征信污点;选择最低还款/分期=产生复利利息+被银行标记「还款能力弱」,后续贷款必受严重影响。

⚠️ 重要提醒:多数银行账单日1年可免费修改1次,还款日会随账单日自动变动,建议直接在手机日历标注提醒,绝对别踩逾期的坑!

▶ 配图1:信用卡3大核心概念极简对照表(账单日/还款日/负债定义+核心作用,清晰直观)

⚠️ 02 核心干货|零账单3步实操,征信负债清零,贷款秒批!

零账单是贷款前零成本、最有效的征信优化手段,做好后征信报告里信用卡直接显示0欠款,银行秒判你负债极低,放款通过率直接拉满,操作超简单,人人都能上手落地!

✅ 零账单核心逻辑(一句话讲透)

在信用卡账单日前1天,全额结清卡里所有消费(已出账单+未出账单),让银行结算时,当期账单欠款金额直接为0。

✅ 零账单3步极简实操(无门槛,照做必成)

1. 查准账单日:打开信用卡APP、翻看办卡函,或直接致电银行客服,确认每张卡的精准账单日,精准到某月某日,错1天全部白费;

2. 提前全额结清:账单日前1天,一次性还清卡里所有消费金额,建议提前2天操作,避开跨行转账、系统延迟的风险;

3. 延后新消费:账单日过后再进行刷卡消费,新消费会自动顺延至下期账单,当期账单稳稳显示0,零账单操作完成!

✅ 零账单3个避坑要点(重中之重,别白忙活)

❌ 零账单≠免还款,只是将消费顺延至下期账单,下期到期后仍需全额还款,切勿心存侥幸、逾期拖欠;

❌ 房贷、车贷这类大额贷款,建议连续做2-3期零账单,征信优化效果更稳定,银行认可度更高;

❌ 多张信用卡分开操作,按各自账单日单独清零,切勿统一时间还款,避免部分卡片清零失败。

▶ 配图2:零账单3步实操流程图(箭头标注步骤,清晰易懂,适配截图收藏)

03 致命影响|信用卡负债=贷款拦路虎?4个红线必须死守!

银行审批贷款,核心只看负债率+用卡习惯,这两大维度直接决定你的贷款是否通过、额度高低、利率好坏,这4个致命影响,所有人必须刻在心里、坚决规避!

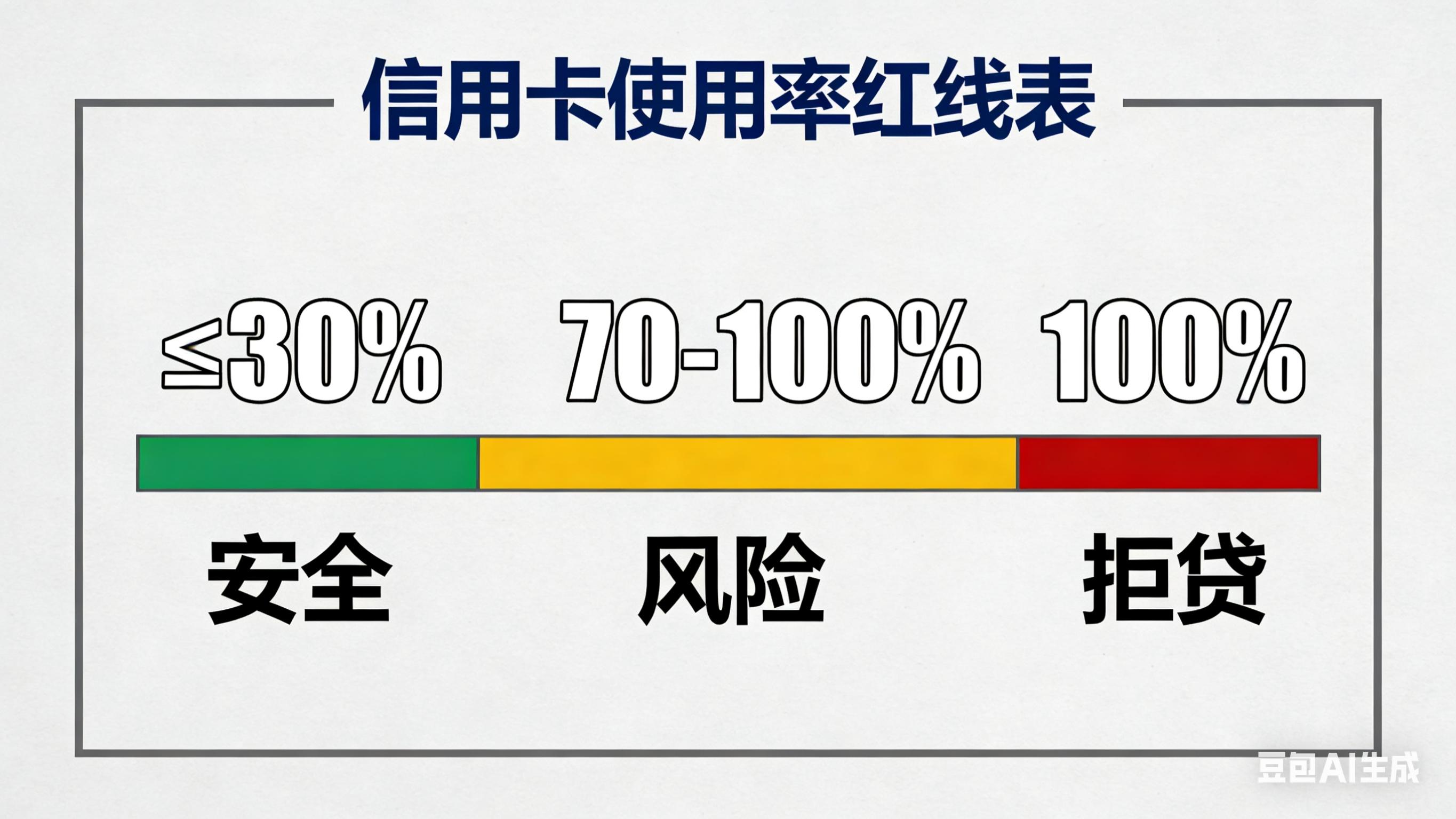

✅ 1. 信用卡使用率是第一红线,超了直接拒贷

使用率=已用额度÷总授信额度,是银行审批时最看重的指标,没有之一!

✅ 安全标准:整体+单卡使用率≤30%,银行判定你消费理性、负债极低,贷款审批一路绿灯;

⚠️ 风险红线:使用率70%-100%,贷款会被严格审核,大概率降额、延缓放款;使用率100%(空卡),直接秒拒,无任何商量余地。

✅ 2. 征信负债显示,决定银行对你的第一印象

正常用卡时,征信报告仅体现信用卡已出账单欠款;做好零账单后,征信会直接显示信用卡无欠款,彻底扭转银行对你的负债评判,审批好感度拉满。

✅ 3. 不良用卡行为,比高负债更致命

哪怕负债率控制在30%以内,长期最低还款、频繁办理分期、信用卡逾期,都会被银行认定「现金流紧张、还款能力堪忧」,贷款照样被拒,这类行为远比单纯的高负债更难挽回。

✅ 4. 负债叠加,小额网贷也能拖垮贷款

银行审批时,会叠加计算信用卡负债+网贷负债,哪怕网贷仅有几千元,也会大幅拉低你的综合评分。很多人信用卡负债率达标,却最终被拒贷,根源就在这笔不起眼的网贷!

❌ 04 避坑清单|8个信用卡深坑,踩1个拒1次,全员避雷!

多数人贷款被拒,不是收入不够、流水不好,而是无意间踩了信用卡的坑。这些坑看似不起眼,实则杀伤力极强,踩中一个,贷款审批直接崩盘,务必全部避开!

❌ 坑1:使用率超70%,甚至长期刷空信用卡,直接沦为银行高风险客户;

❌ 坑2:贷款前3个月,频繁申卡、提额、点网贷,导致征信查询次数过多,被标记「资金饥渴」;

❌ 坑3:长期最低还款、办理分期,用卡习惯太差,让银行严重质疑你的还款能力;

❌ 坑4:零账单卡点还款,因转账延迟导致账单未清零,白白浪费征信优化机会;

❌ 坑5:信用卡逾期哪怕1天,征信留下污点,5年内所有贷款都会受影响;

❌ 坑6:盲目注销信用卡,减少总授信额度,变相拉高使用率,得不偿失;

❌ 坑7:频繁大额倒卡,短时间内卡里大额进、大额出,被银行风控降额,还会被质疑资金用途;

❌ 坑8:只还已出账单,忽略未出账单消费,看似负债率达标,实际负债居高不下,征信审核直接露馅。

▶ 配图4:8个信用卡避坑清单(白底红字排版,醒目易截图,适配用户收藏转发)

05 补救妙招|负债率高/贷款被拒?5招快速优化,秒批不难!

如果已经出现信用卡负债率过高、贷款被拒的情况,不用慌!这5个方法实操性极强,最快3天就能看到效果,帮你快速优化负债、修复征信,下次申请贷款轻松秒批!

✅ 补救1:严控使用率(最快见效):优先结清信用卡大额欠款,强行把整体使用率压到70%以内,这是最直接、最有效的办法;

✅ 补救2:申请提额(最优选择):向银行申请调高固定额度,全程无征信查询,额度提升后,使用率会直接降低,效果立竿见影;

✅ 补救3:结清网贷(最关键一步):无论网贷金额大小,全部结清并销户,彻底消除负债叠加的负面影响;

✅ 补救4:坚持零账单(最核心手段):连续2-3期操作零账单,让征信显示信用卡0欠款,彻底扭转银行对你的负债印象;

✅ 补救5:合理销户(最后选择):只注销长期不用的闲置信用卡,减少无效授信;正在使用的信用卡切勿注销,避免总授信额度缩水。

✨ 06 干货总结|6句话划重点,建议截图收藏,再也不踩坑!

✅ 账单日定负债、还款日定逾期,记牢两个关键时间,用卡永远不踩雷;

✅ 信用卡影响贷款的核心是使用率,70%是绝对红线,碰之必被风控;

✅ 零账单是最优征信优化手段,账单日前1天全额结清,操作零失误;

✅ 贷款前1-3个月,严控使用率+做零账单+结清网贷,放款通过率翻倍;

✅ 逾期、分期、最低还款,比高负债更致命,务必保持良好用卡习惯;

✅ 网贷再小也别留,负债叠加会直接拉低贷款评分,拒贷风险飙升。

信用卡本是方便生活、盘活资金的好工具,千万别让它成为你贷款路上的绊脚石!掌握好负债管控、零账单实操技巧,避开所有用卡深坑,既能安心刷卡消费,又能让房贷、车贷、信用贷的审批一路绿灯。

互动话题:你有没有信用卡刷空、贷款被拒的经历?用了零账单技巧后,贷款通过率有没有明显提升?评论区聊聊你的真实用卡心得~

✨ 福利引导:点赞+收藏+转发,把这份「信用卡负债管控指南」发给身边准备贷款的家人朋友,一起避开大坑,实现贷款秒批!

关注引流:关注我,每天分享【信用卡避坑+征信优化+贷款干货】,普通人也能轻松搞定各类金融问题,守住钱包、少走弯路!

#信用卡负债 #零账单 #贷款技巧 #征信优化 #信用卡避坑 #房贷攻略 #理财干货 #信用卡使用技巧 #个人征信 #贷款被拒怎么办