新易盛,让人没有想到,竟然从46块低点,一路反弹到最高89块,悄悄涨了近80%

但还是有很多朋友想不明白

为什么新易盛走得比其它光模块同行强那么多?

像全球光模块龙头—中际旭创才反弹了80%

这些资金到底看中了新易盛什么?

已经从底部反弹了70%的新易盛

是不是已经涨到头了?

新刷到我的朋友,不妨点个关注

每期文章我们都来分析一家A股行业龙头,带你看懂大资金背后的行为逻辑!

这期我们继续来聊聊光模块三剑客中的新易盛!

老规矩,先来简单了解下新易盛

新易盛是做光模块生意的,大本营在成都

公司是由创始人高光荣创立的光盛通信,还有胡学民的光通信公司-易杰龙在08年合并成立的

16年,新易盛在深交所上市,21年,新易盛推出800G光模块,切入高端市场

现在已发展成为国内光模块龙头之一!

和中际旭创、天孚通信,一起被称为光模块“三剑客”,还有“易中天”!

新易盛的核心业务是光模块,包括400G、800G、1.6T光模块等;

去年收入85.9亿,营收占比99%,毛利率是44%

作为光模块龙头,新易盛的财务数据表现怎么样呢?

接下来从成长能力、盈利能力、偿债能力等几个维度聊聊

以及和中际旭创这些同行对比下

先看成长能力

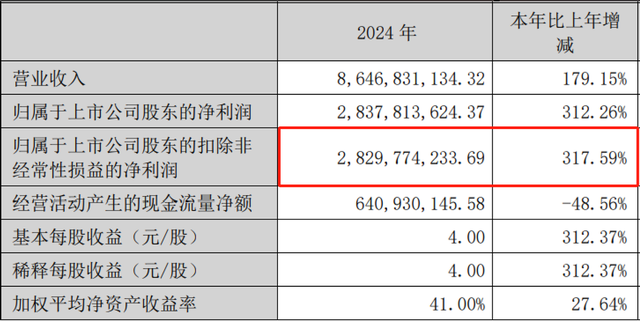

靠着光模块,新易盛在24年大赚特赚,去年扣非净利润28亿,大增317%

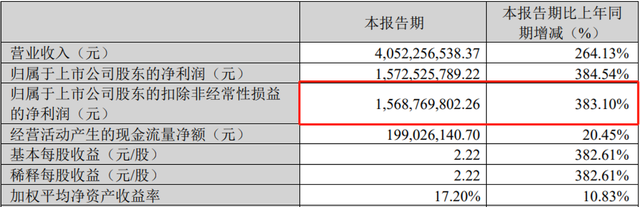

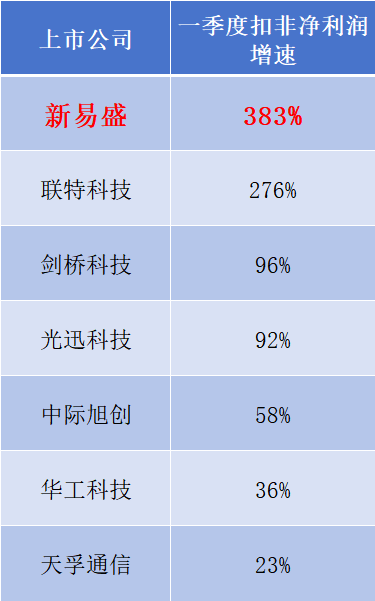

今年一季度在淡季的情况下扣非净利润15亿,继续猛增383%

一个季度就干了去年半年的收入,是目前光模块公司中成长能力最强的,没有之一

由于800G等高毛利的光模块出货占比增加,所以,新易盛的盈利能力在同行里面非常出色

2024年毛利率44%,同比增加14%,高出全球龙头—中际旭创10个百分点

中际旭创33%,光迅、化工、剑桥20%左右

新易盛净利率32%

中际旭创22%同样高出10%个百分点

联特、华工、光迅、剑桥净利率都在10%及以下

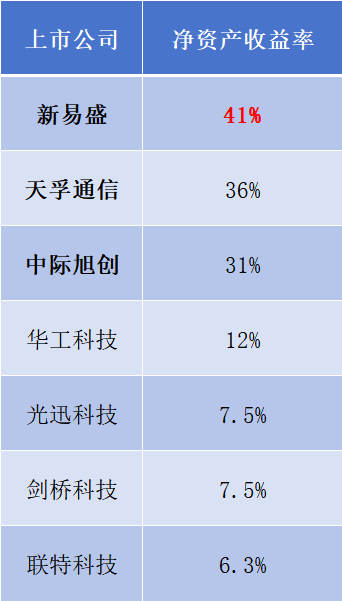

另外,新易盛41%的净资产收益率

天孚通信、中际旭创净资产收益率在30%左右

联特、剑桥、光迅等ROE不到10%;

无论是盈利水平,成本费用控制能力,还是资本利用效率

新易盛的财务数据都非常亮眼

也说明新易盛在高端光模块细分市场的技术壁垒、成本控制能力和客户议价权跟同行相比,都有领先优势

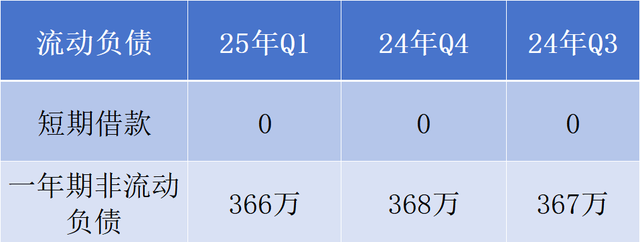

另外,新易盛的财务风险比较小!

短期借款为0,一年期非流动负债368万

没有长期负债手上还有16亿的货币资金,短期没什么债务压力!

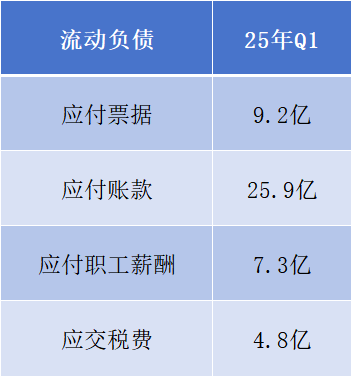

有息负债比较少,大部分都是无息负债

像应付票据和账款、应付职工薪酬和税费加起来在47亿

但这些都没有利息成本,不会蚕食利润

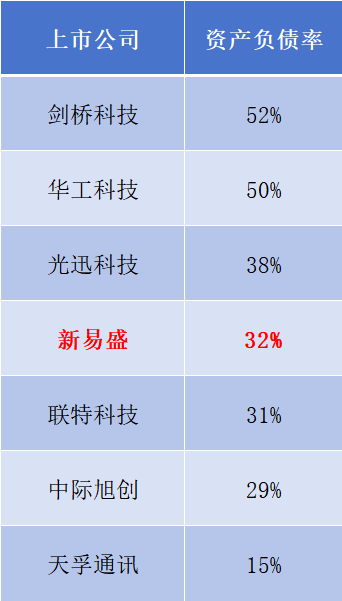

新易盛的资产负债率32%不算高,中际旭创29%,剑桥和华工50%左右

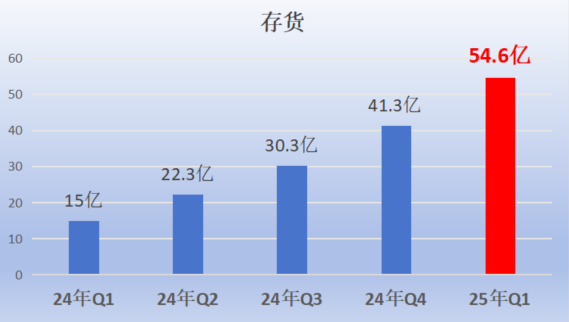

有朋友比较担心新易盛的存货会有积压的风险?

毕竟短短一年时间存货就去到了54亿

这里从几个角度聊一下

虽然存货同比增加了40亿,增长了260%

但营收和扣非净利增速也去到了264%、384%

超过存货增长速度,说明新易盛的存货高效转化成了收入

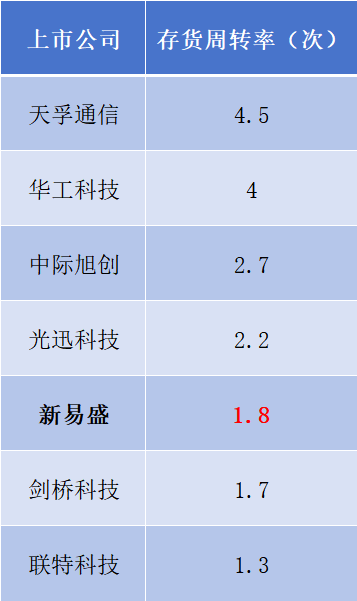

另外,新易盛存货周转率1.8次,在行业中间水平,并不算低

去年毛利率还大幅提升了14%,说明没有便宜大甩卖!

再结合目前高端光模块需求旺盛,以及下游北美客户订单确定性强来看

大概率是新易盛主动备货,为了应对市场需求,而提前准备原材料或成品

没有构成积压风险!

整体来看,新易盛的财务报表比较稳健,成长能力和盈利能力出色,也没什么债务压力!

但财务报表始终是反映的是过去一段时间公司的情况,是静态的

而投资一项资产投资的是公司的未来,是动态的!

那么,新易盛的业绩能不能维持增长?

已经涨了一轮了,还值不值得投资呢?

所以,还得结合新易盛的业务发展前景去判断有没有增长潜力以及估值水平是否合理;

主要看两个关键核心因素

第一:依然从产业视角看光模块的需求增长空间,行业天花板高,新易盛的业绩增长潜力才足够大

第二:分析新易盛的企业护城河,公司自身有哪些优势抢到更多的增量市场

我们逐个逐个来拆解

那么,光模块产业的发展前景怎么样?

之前导致光模块的下跌因素是不是消化了?

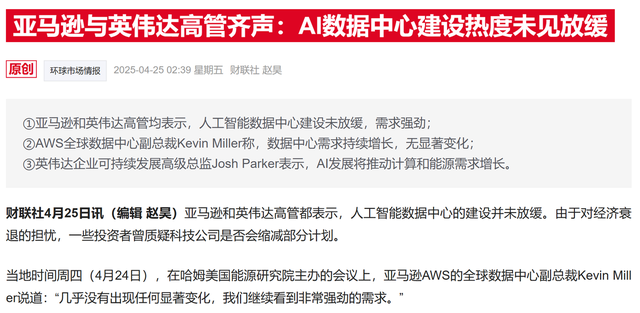

首先,光模块主要是被下游—数通市场旺盛的需求带着走

下游客户对于今年资本开支的表态还是比较积极的

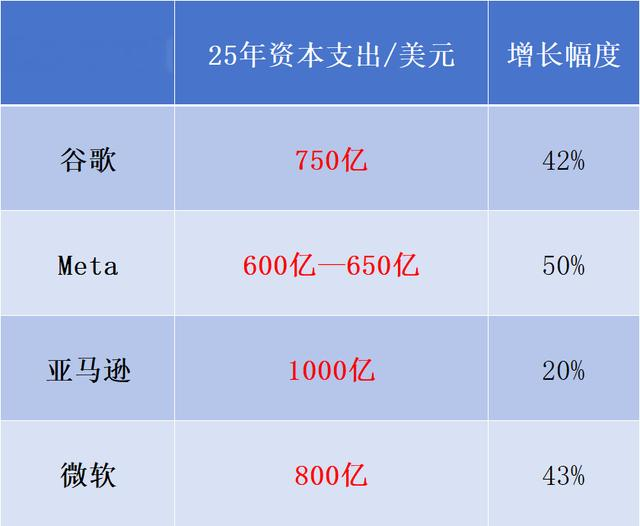

谷歌、meta、亚马逊、微软今年资本开支合计是3200亿美元,平均增幅超过30%

Deepseek也并没有导致算力需求过剩

反而因为降低了大模型门槛,参与的玩家更多了

而且大模型想要脱颖而出,技术迭代也需要更多的算力

AI算力需求还是比较旺盛

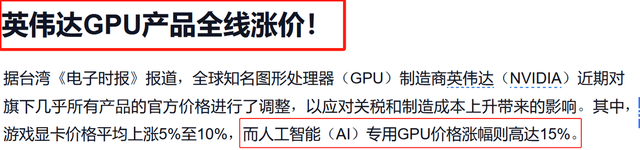

这点也可以从英伟达产品涨价、业绩和股价反馈看出来

5月初,英伟达核心GPU产品涨价5%至10%

英伟达今年的一季度营收441亿美元,增长69%

超过市场预期430亿;

另外,英伟达给出的第二季度指引预计营收450亿,也略超市场预期

这是在算上损失H20的市场前提下给出的指引

而股价这边,英伟达也从86块的低点反弹到140左右

最大涨幅近60%

基本收复Deepseek影响的失地

CPO又因为成本问题,短期取代不了传统的光模块

利空消化得差不多了

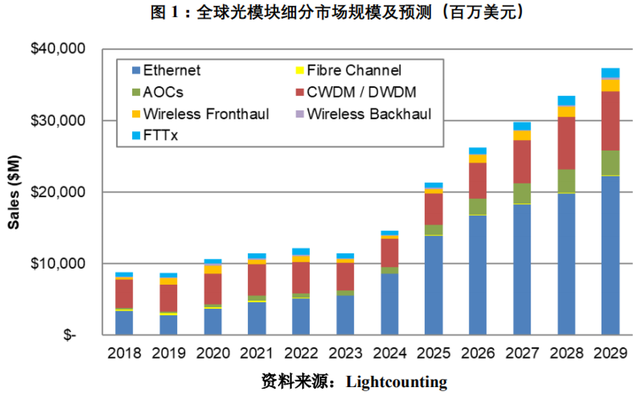

光模块的行业逻辑并没崩塌,未来两三年全球光模块的需求还会继续增加!

但国内光模块市场玩家那么多

新易盛凭什么能够抢到更多的增量市场呢?

还有,很多人想不明白为什么新易盛业绩、股价比大部分同行都要猛呢?

这要光模块技术路径讲起!

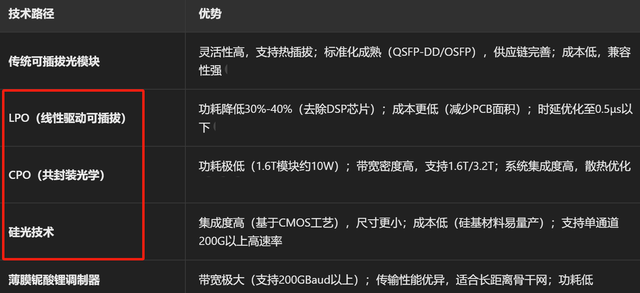

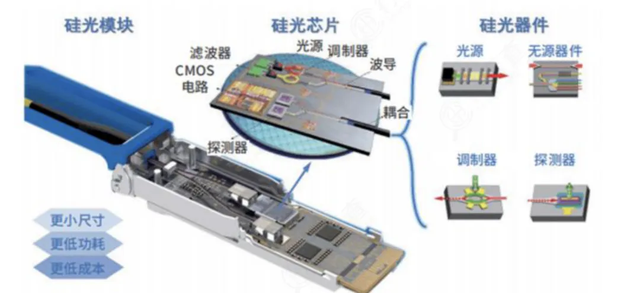

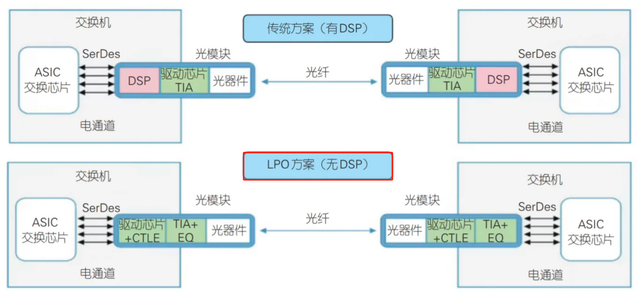

目前传统的光模块正在向硅光、LPO、CPO等新技术路径发展!

虽然说中际旭创、新易盛在三个技术路径上都有布局

但押注的侧重点不一样

例如上期讲的中际旭创重点押注的硅光技术

而新易盛押注的是LPO

跟硅光技相比,LPO去除了DSP芯片,将信号处理功能集成到交换芯片中,仅保留高线性度的驱动芯片和跨阻放大器

可以大幅度减少功耗和时延;

虽然说系统误码率和传输距离有所牺牲,传输距离也只有50米至500米

但非常符合AI训练中GPU间高频数据交换的实时性需求

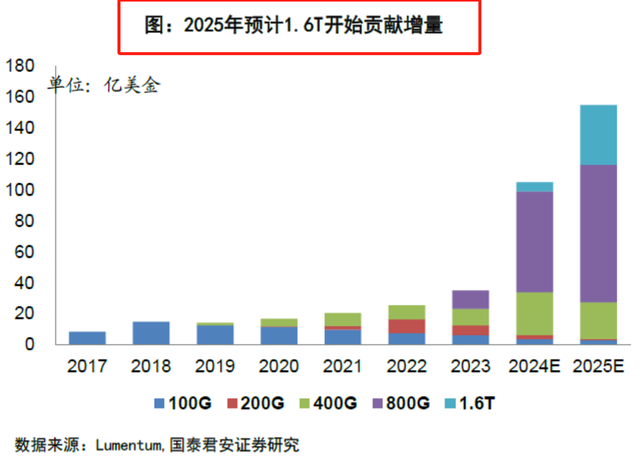

在800G及以上,尤其是1.6T时代,硅光技术的成本优势才更加明显!

以后往CPO路径推进的话,硅光的潜力也相对更大

但目前市场需求还是800G为主,1.6T大规模起量还得需要一段时间

从花旗预测数据来看

预计2026年全球800G光模块出货将达3700万片,同比增长85%

但考虑到产能良率及迁移准备工,25-26年的1.6T需求预测由230万、1200万降低至200万、500万

这样一来,硅光技术的降本潜力短期就没能完全释放!

虽然说LPO被市场认为是800G时代的过渡方案,但目前还是AI服务器最有性价比的800G方案;

而专攻LPO的新易盛,是行业首家宣布推出800G LPO光模块的厂商

深度绑定英伟达、博通这些大佬,参与他们的 AI 集群互联方案设计。

产品和技术更精准的满足了AI算力服务器的需求

在800G 需求持续爆发,1.6T推迟的背景下,能够吃到更多的增量市场!

这就是新易盛业绩和股价,走得都比大部分同行强的重要原因之一

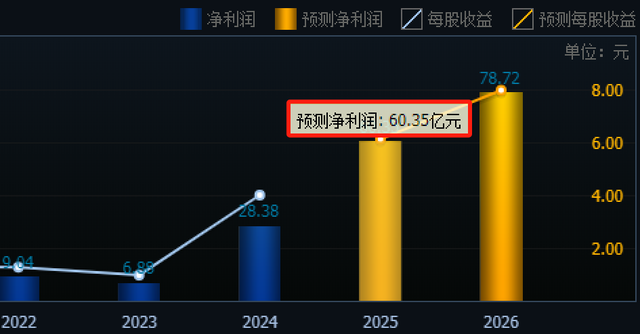

近6个月内,共有21家机构预测新易盛25年净利润均值60亿,同比增长112%

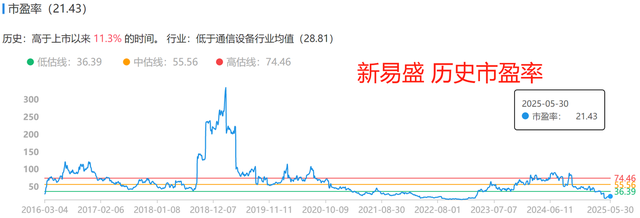

按照目前918亿市值去算60亿的净利润的话,市盈率会降到15倍

纵向来看,现在新易盛滚动市盈率是22倍,低于上市以来89%的时间

回到了23年启动前的水平,整体处于历史低位

横向来看,低于通信设备行业均值28倍

目前22倍估值在在A股光模块行业里面,很难说得上非常贵

毕竟,天孚、剑桥、华工、光迅的市盈率都在30倍以上

最后,你们觉得现在20倍新易盛低估了吗?

不妨在评论区留言

如果你也赞同我的观点,不妨点赞支持一下!