你是不是贷款时被“等额本息”“等额本金”绕晕?以为选个“每月固定还款”就万事大吉?其实选错还款方式,30年房贷可能多还一套首付!今天用大白话拆解4种主流还款方式,不同收入人群直接对号入座!

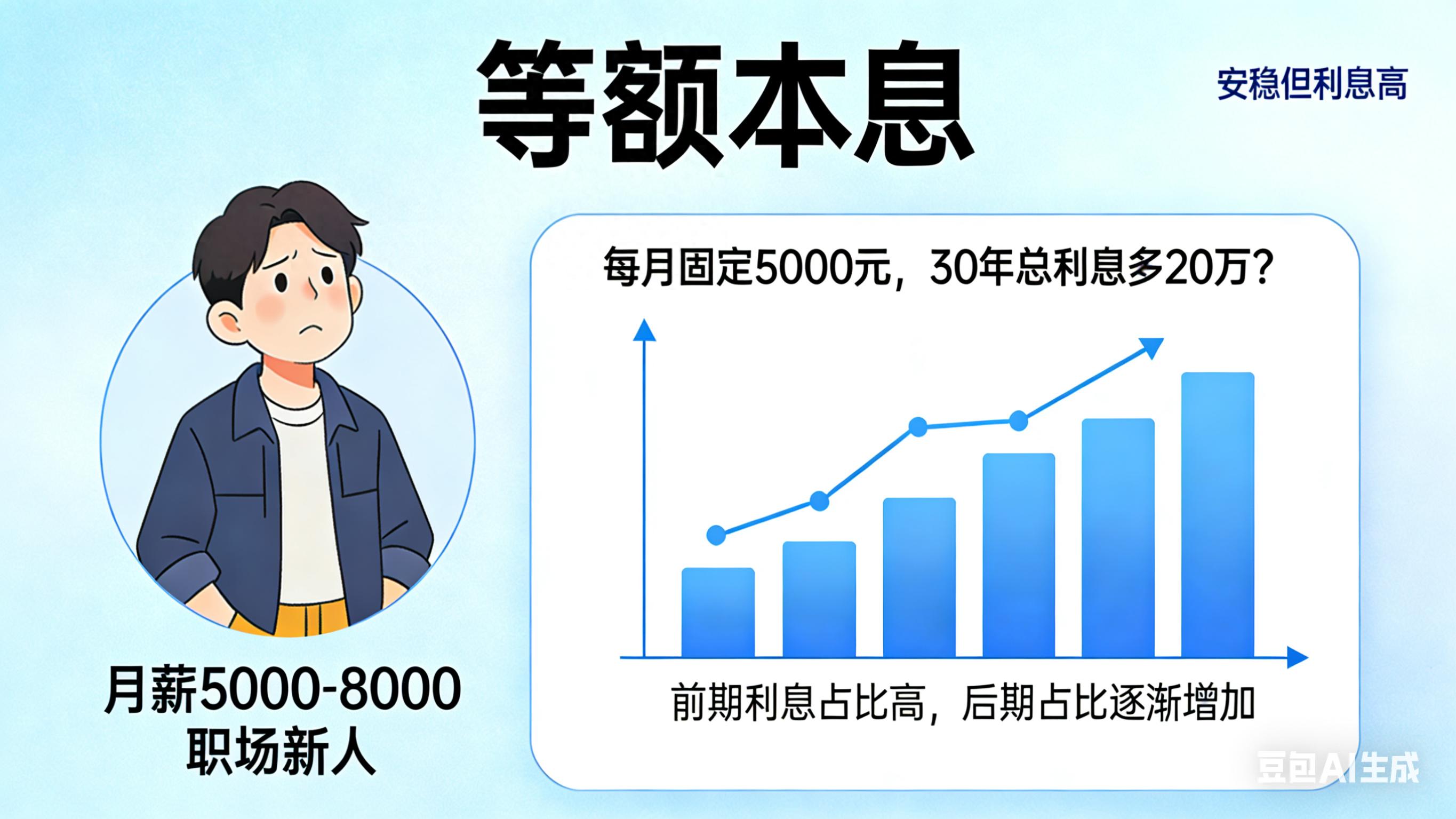

一、等额本息:“月光族”的安稳之选

核心逻辑:每月还款额固定,比如房贷30年,每月都还5000元,前期还的大多是利息,后期本金占比逐渐增加。

适合人群:刚工作、收入稳定但不高的年轻人,比如月薪5000-8000的职场新人。

避坑提醒:总利息比等额本金高!比如100万房贷,30年下来可能多还20万利息,提前还款要趁早(建议前5年)。

二、等额本金:“高收入”的省钱利器

核心逻辑:每月还的本金固定,利息随剩余本金减少而递减,比如第一个月还7000元,第二个月还6980元,越还越少。

适合人群:前期收入高、能承受压力的人,比如月薪1.5万以上的中产,或临近退休想减轻后期压力的人群。

亮点:总利息比等额本息少!100万房贷30年,可能少还15-20万利息,提前还款灵活度高。

三、先息后本:“生意人”的周转神器

核心逻辑:每月只还利息,比如100万贷款,每月只还4000元利息,到期一次性还100万本金。

适合人群:个体工商户、小微企业主,需要资金周转的人群(常见于经营性贷款)。

风险提示:到期还款压力大!一旦资金断裂可能面临逾期,普通上班族千万别碰!

四、到期一次性还本付息:“短期周转”的应急选项

核心逻辑:贷款期间不还钱,到期一次性还清本金+利息,比如借10万用1年,到期连本带利还10.6万(假设年利率6%)。

适合人群:短期资金周转的人,比如个体户旺季备货,或临时急需用钱的场景(仅适用于1年及以内短期贷款)。

注意:长期贷款几乎没有这种方式,逾期罚息极高,千万别逾期!

最后送你一份“避坑指南”

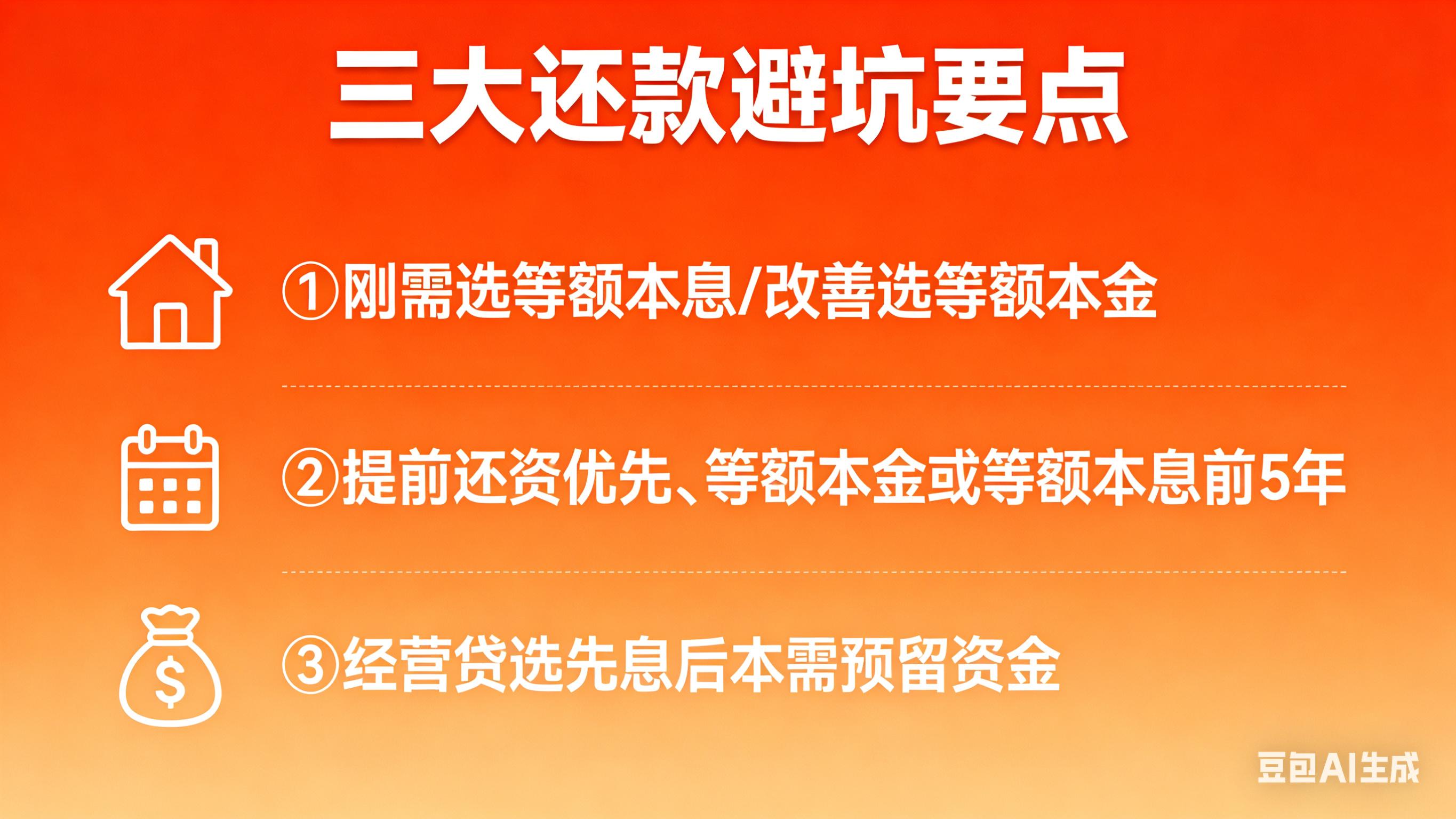

1. 刚需买房选等额本息,压力小;改善型买房选等额本金,长期省钱。

2. 提前还款优先选“等额本金”,或等额本息的前5年,后期意义不大。

3. 经营性贷款选先息后本,务必预留到期还款资金,避免逾期。

记住:没有最好的还款方式,只有最适合你的!你每月收入多少?打算贷多少钱?评论区留言,帮你算精准还款金额!