当母婴零售龙头孩子王递交港股上市申请的消息传出,资本市场并未给出期待中的热烈回应——截至2025年11月19日,其A股股价较年内高点跌去近四成,136亿市值较巅峰时期蒸发超170亿。这份冷清的背后,是19.32亿商誉高悬、64.26%资产负债率的沉重枷锁,更是核心业务疲软下“以债养购”的危险游戏。这场看似冲刺“A+H”双资本平台的突围战,更像是一次被逼到墙角的被动自救。

行业困局:0.3%市占率的“伪龙头”困境

中国母婴市场的“大而散”,在孩子王身上体现得淋漓尽致。弗若斯特沙利文数据显示,2024年以138亿GMV登顶行业第一的孩子王,市场份额仅为0.3%。这样的“龙头”地位,更像是矮子里拔将军——前十大企业合计份额微乎其微,行业缺乏真正的定价权与品牌护城河。

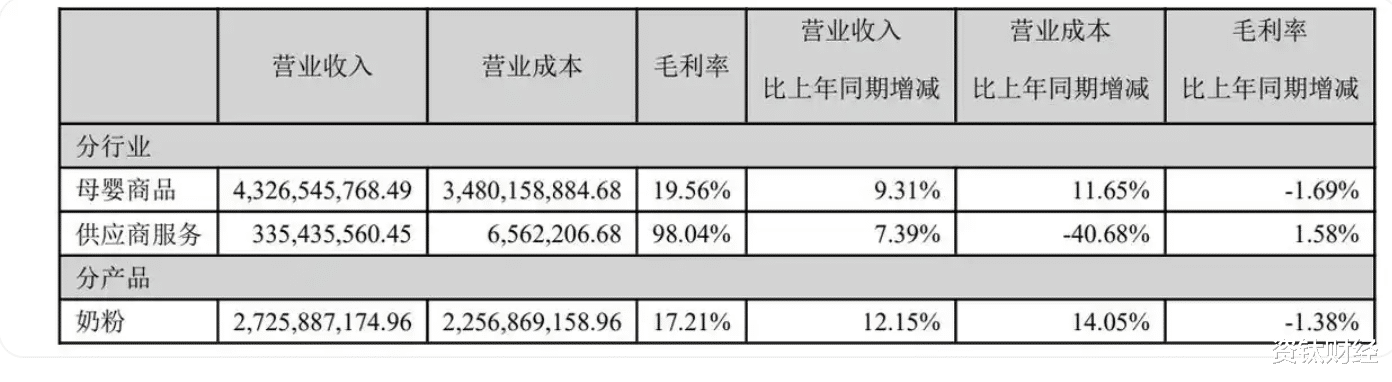

同质化竞争早已演变为残酷的价格战。孩子王88%的营收依赖母婴商品销售,其中奶粉品类占比高达55.51%,但这些标准化产品与中小零售商、电商平台供给高度重叠。为争夺客源,其直营门店店均收入从2018年的2414.92万元暴跌至2024年的1248.46万元,华东市场2024年上半年店均收入同比下滑19.68%,坪效同步下降17.56%。

电商与社区团购的夹击更让线下门店雪上加霜。2024年孩子王母婴商品线上收入占比达45.52%,但自身线上业务营收占比不足13%,远未能对冲线下客流流失。抖音、拼多多的奶粉补贴战,京东的次日达服务,让依赖“大店+商品堆砌”的孩子王,在价格与效率的双重比拼中节节败退。

并购迷思:19亿商誉下的整合烂摊子

内生增长乏力,孩子王选择用并购赌未来。2023年收乐友国际、2024年购幸研生物、2025年吞丝域集团,三年三笔重磅收购让其商誉从数亿飙升至19.32亿元,同比激增147.1%,占资产总额近两成。这场“买买买”并未带来协同效应,反而埋下一颗颗定时炸弹。

核心标的乐友国际已成“拖油瓶”。2025年上半年,乐友门店坪效5241.61元/平方米,同比下滑9.69%;店均销售收入133.81万元,同比下降5.45%。对照1.18亿元的年度对赌净利润,其上半年完成率不足30%,若连续三年不达标,不仅触发回购条款,更可能引发大额商誉减值。有业内人士测算,仅乐友7.82亿商誉若全额减值,就将吞噬孩子王2025年前三季度全部净利润。

跨界收购的丝域集团更显突兀。这个占据头皮护理市场3.3%份额的标的,与母婴消费场景关联度极低,却让孩子王付出16.5亿元成本,新增商誉约14亿元,且未设置任何业绩对赌。截至2025年三季度,丝域贡献营收不足3%,却需公司单独搭建供应链体系,管理成本陡增,所谓“母婴+美业”双轮驱动,目前更像单轮空转。

财务警报:64%负债率下的现金流危机

并购的代价正在财务报表上全面显现。截至2025年三季度末,孩子王长期借款达20.44亿元,较上年末激增144%;短期借款1.5亿元,一年内到期非流动负债9.49亿元,合计债务规模31.43亿元,而货币资金仅12.76亿元,资金链已捉襟见肘。64.26%的资产负债率,不仅远超零售行业51%的平均水平,更较2024年末提升7.44个百分点。

为填补资金缺口,孩子王已开始“拆东墙补西墙”。2025年6月,公司将原计划用于门店升级的4.29亿元募集资金,擅自变更用途用于支付丝域收购款。这种操作直接导致核心门店升级停滞,进一步拖累直营体系效率——2025年新增直营门店仅21家,远低于原定扩张目标。

盈利能力的“虚胖”更值得警惕。2025年前三季度59.29%的净利润增幅,主要依赖丝域并表与费用压缩,核心母婴业务增速仅5%-7%。存货周转率持续低于行业均值,营销费用占比居高不下,净利率仅2.91%。“增收不增利”的模式,在债务压力下愈发难以为继。

数据来源:孩子王业绩报告

战略悖论:下沉与出海的双重死结

为突破增长瓶颈,孩子王同时押注下沉市场与国际化,却陷入两头不讨好的尴尬。2024年启动的加盟战略,让其加盟店占比骤升至67%,但复制的高线城市直营逻辑与低线市场消费力严重错配。三四线城市加盟商反馈,“2500平米大店租金太高,奶粉促销一停就没客流”,部分新店开业半年即面临闭店风险。

赴港上市宣称的“国际化战略”,更像是纸上谈兵。东南亚市场已有BeBeBus等品牌提前布局,孩子王既无本地化供应链优势,又缺乏海外品牌认知度。其核心的“育儿顾问+会员服务”模式,在海外高人力成本与不同育儿文化下难以复制。丝域在新加坡的试点门店,开业三月客流不及预期,凸显跨文化运营的短板。

政策风险更给出海蒙上阴影。国内奶粉监管趋严导致其核心品类毛利率下降1.38个百分点;《数据安全法》让依赖9700万会员数据的精准营销模式受限;跨境资本流动限制则可能让港股募资难以顺利回流,所谓“海外拓展”更像是为融资编造的故事。

资本故事难掩基本面隐忧

从新三板摘牌到创业板上市,再到如今冲刺港股,孩子王的资本之路越走越急,却始终未能解决核心问题:靠并购撑大的规模缺乏内生动力,靠负债维系的扩张难以持续。创始人汪建国与高瓴等资本方的密集减持(前者持股从11.44%降至5.13%),已释放出清晰的看空信号。

孩子王19亿商誉与高负债的组合,更像是一颗随时可能引爆的炸弹。赴港上市或许能暂缓资金压力,但无法根治业务疲软、整合不力的沉疴。在新生儿人口持续下滑、行业竞争白热化的背景下,唯有摒弃“资本游戏”,回归母婴服务本质,才是真正的破局之道。(资钛出品)