当全球最大汽车零部件供应商博世集团CEO斯特凡·哈通在内部备忘录中坦言“2025年利润率预计低于2%”,这家拥有137年历史的行业巨头,正站在转型阵痛的风口浪尖。从燃油车时代的“技术压舱石”到电动化浪潮下的“利润承压者”,百年博世的寒冬,既是企业自身的转型困局,更是全球汽车产业新旧动能切换的缩影。

作为汽车工业的“隐形冠军”,博世的影响力早已深入行业肌理。从发明汽车电子稳定系统(ESP)到成为自动驾驶领域的核心玩家,它凭借横跨汽车、工业、消费品的多元布局,长期稳坐全球零部件供应商头把交椅。全球每4辆新车中就有1辆搭载博世ESP系统,在中国市场,它更是大众、比亚迪等车企背后的关键技术伙伴。这样一家“基石级”企业陷入利润困局,其背后的深层原因,值得整个行业警惕。

首先,电动化转型的“吞金效应”,是压垮博世利润的第一根稻草。过去十年,博世赖以生存的燃油动力系统订单持续萎缩,而电动化转型的投入却如无底洞:仅碳化硅芯片、线控制动等新技术的研发,每年就要烧掉数十亿欧元。这些投入短期内难以转化为盈利,直接导致传统业务“失血”与新业务“烧钱”形成双重挤压,利润率被大幅稀释。哈通预警“2026年仍充满挑战”,正是对这种转型阵痛的直白注解。

其次,中国供应链的崛起,正在瓦解博世的技术壁垒。随着比亚迪、宁德时代等本土企业的崛起,中国新能源供应链正在重构全球产业格局。其中,华为的跨界入场堪称最具冲击力的变量——这家以通信技术起家的企业,凭借“智能汽车解决方案供应商”的定位,直接切入博世的核心腹地。华为通过鸿蒙智行、ADS高阶自动驾驶系统、域控制器等产品,与问界、长安、北汽等车企深度绑定,形成了“技术+生态”的双重竞争力。相比博世的传统ADAS方案,华为ADS 4.0在高阶自动驾驶场景下的表现更贴近中国用户需求,且以“软硬件一体化”的模式大幅降低车企的集成成本,这让原本依赖博世的客户纷纷转向华为,直接导致博世在华订单分流。更关键的是,华为通过生态绑定削弱了第三方供应商的话语权,博世曾经靠技术专利建立的护城河,在“本土化响应速度”与“生态协同能力”的冲击下正快速松动。

最后,全球产业链的动荡,进一步放大了利润压力。地缘政治冲突、原材料价格波动以及汇率风险,让博世的全球供应链持续承压。尤其是欧洲能源成本高企、中国市场竞争加剧,使得其生产与运营成本不断攀升。与此同时,全球车市需求疲软,车企纷纷压减零部件采购价格,进一步压缩了博世的利润空间。

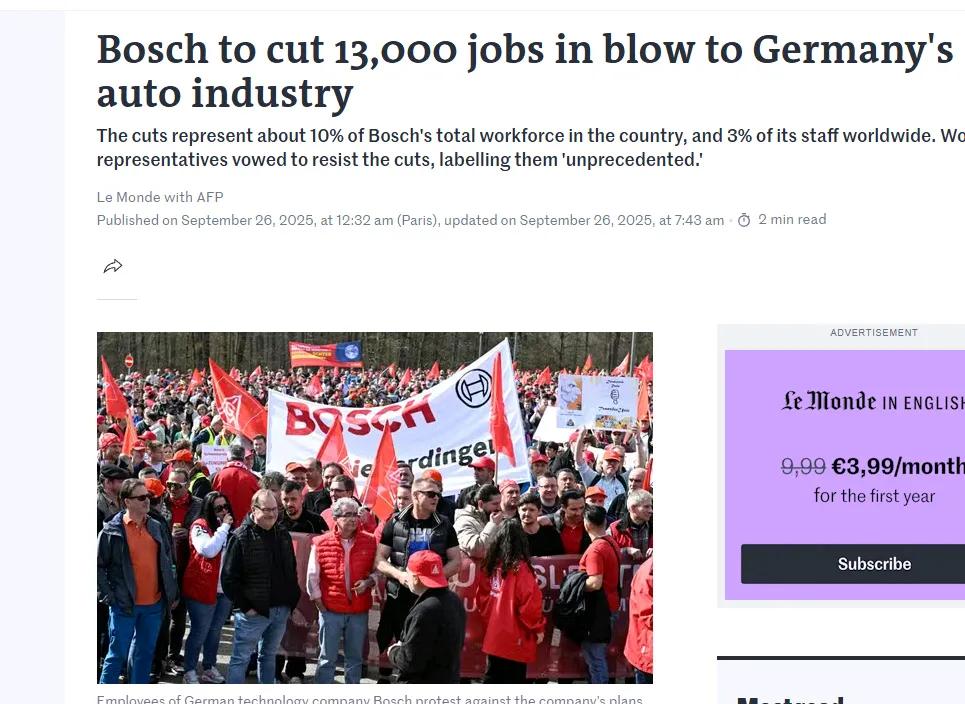

博世裁员13000人

这场危机并非博世独有,大陆集团、采埃孚等同行同样面临“传统业务下滑、新业务盈利难”的困境,折射出整个汽车零部件行业的集体焦虑。当电动化与智能化重构产业逻辑,过去靠规模效应与技术专利建立的竞争优势正在瓦解,所有玩家都被迫在“短期利润”与“长期布局”间艰难平衡。

值得关注的是,博世并未坐以待毙,一边加速在华本土化生产,通过与宁德时代等企业合作降低成本,一边押注碳化硅芯片、高阶自动驾驶等前沿技术,试图在新赛道重建壁垒。但转型的阵痛仍将持续,正如哈通所言,要到2027年才有望冲击7%的长期利润率目标。

百年博世的寒冬,既是一家企业的困境突围,也是全球汽车产业新旧动能转换的微观样本。当电动化的潮水退去,唯有放下传统路径依赖,以更敏捷的姿态拥抱变革,才能在行业洗牌中站稳脚跟。而这场始于零部件巨头的焦虑,终将传递到整个产业链,成为所有参与者必须面对的时代考题。