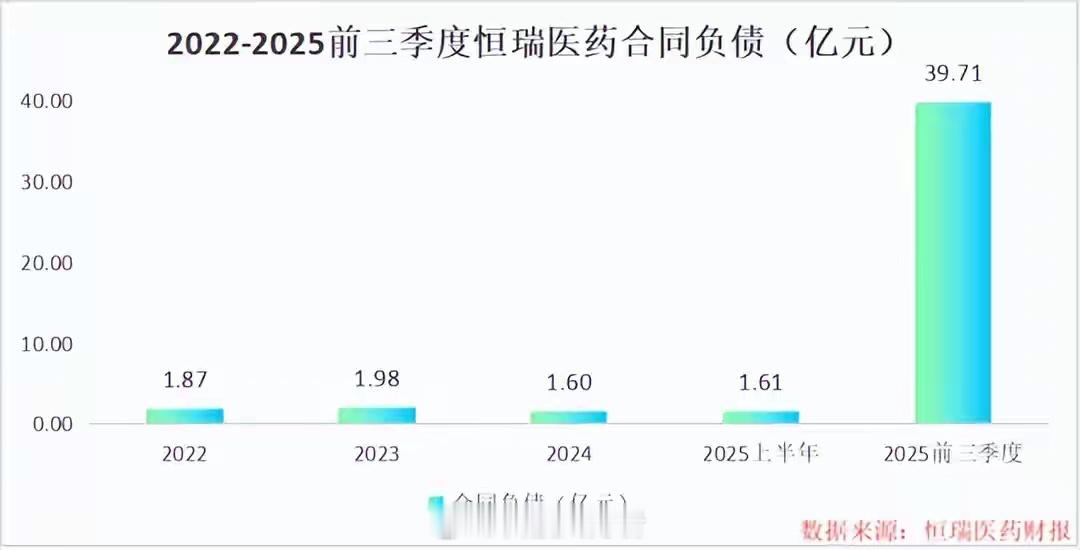

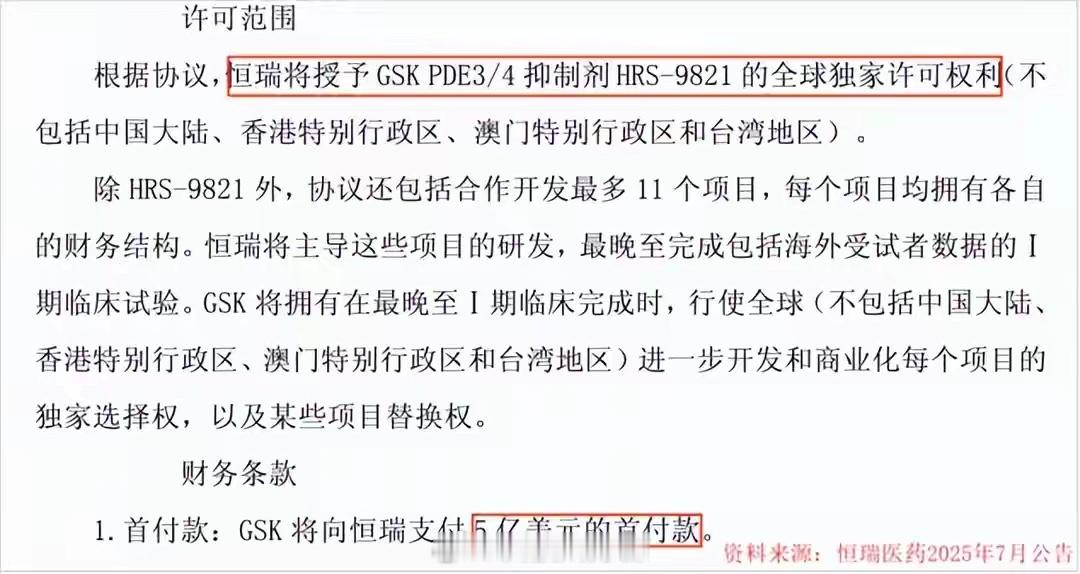

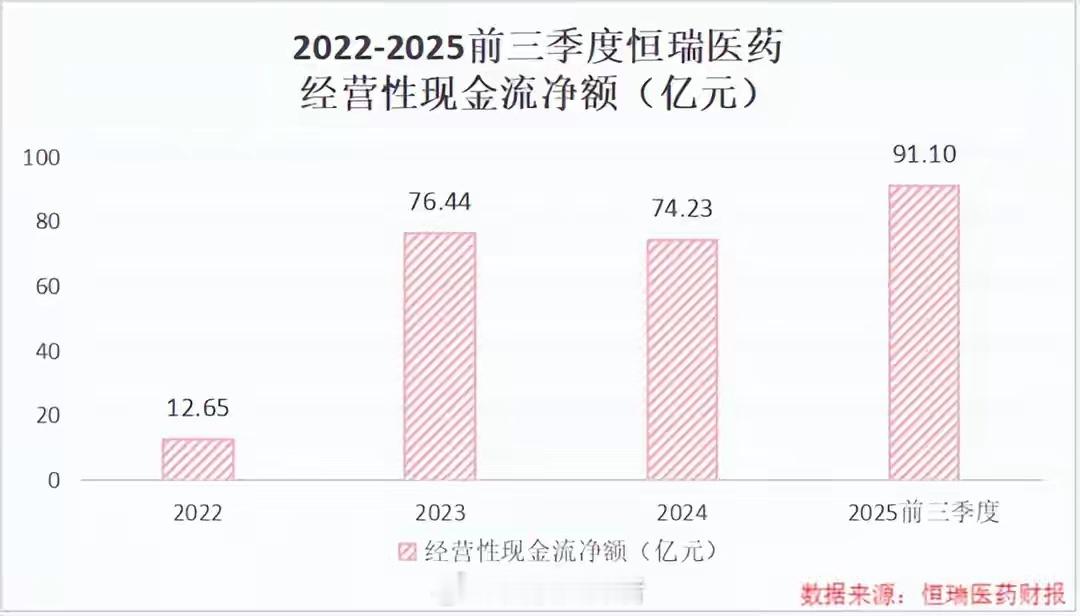

恒瑞医药卷土重来:合同负债暴增7倍,创新+出海双引擎开启千亿成长空间恒瑞医药近期交出一份暗藏“惊喜”的三季报:资产负债率从2025上半年的6.14%骤升至12.14%,看似负债翻倍的背后,实则是公司战略转型进入收获期的核心信号——39.71亿元合同负债较上半年暴增超7倍,成为撬动这家4000亿市值药企重启增长的关键支点。一、负债翻倍的真相:3笔海外授权斩获7.8亿美元首付款恒瑞医药资产负债率的跳升,核心源于负债端的结构性增长:2025年前三季度负债总额从2024年的40.5亿元增至83.0亿元,其中合同负债从不足2亿元飙升至39.71亿元,单季度新增近38亿元。这一巨额合同负债并非经营压力,而是“先收钱、后履约”的优质资产——2025年第三季度,恒瑞医药密集签署三项重磅海外授权协议:与GSK达成HRS-9821项目及11个项目选择权的全球独家许可,斩获5亿美元首付款;与Glenmark、BraveheartBio分别签署项目授权协议,再获1800万美元、6500万美元首付款,三笔交易合计带来7.8亿美元现金流入,直接推高合同负债规模。作为反映订单转化能力的核心指标,合同负债的暴增,本质是恒瑞医药从仿制药企向“创新驱动+国际化”转型的成果落地,标志着其BD(商业拓展)模式进入收获期。二、创新引擎:研发投入超65亿,24款创新药落地+全球第二管线转型的底气源于持续加码的研发投入:2022-2024年,恒瑞医药研发费用从48.87亿元增至65.83亿元,2025年前三季度已达49.45亿元,研发费用率连续四年维持20%以上。高强度投入下,创新成果进入爆发期:• 2025年上半年上市6款1类新药,三季度再添泽美妥司他片(中国首个自主研发EZH2抑制剂)、全氟己基辛烷滴眼液(全球唯一睑板腺功能障碍相关干眼治疗药)等3款重磅产品;• 8项品种适应症获上市申请受理,4款产品纳入突破性治疗品种名单,累计获批24款1类创新药、5款2类创新药,自研管线数量位居全球第二;• 海曲泊帕、瑞康曲妥珠单抗等核心产品持续放量,构筑起稳固的创新药收入基本盘。三、出海新路径:BD交易升级,锁定160亿美元里程碑付款不同于传统药企的海外建厂模式,恒瑞医药走出了一条以“license-out+NewCo模式”为核心的国际化捷径。2022年将BD提升至与自研并重的战略地位后,合作层级与交易规模实现质的飞跃:• 合作对象从韩国药企升级为默克、GSK等全球医药巨头;• 2025年前三季度签署4份重磅BD协议,预计可收获最高160亿美元里程碑付款及销售提成,叠加已到账的7.8亿美元首付款,潜在收益规模超千亿人民币;• 交易模式从单一授权拓展至“现金+股权”的NewCo模式,既实现短期现金回流,又绑定长期收益,打开全球化成长空间。四、业绩与现金流双改善:营收净利稳步增长,现金流翻倍创新与出海的双轮驱动,直接带动业绩与现金流的全面改善:• 2022-2024年,营业收入从212.8亿元增至279.8亿元,净利润从39.1亿元增至63.4亿元;2025年前三季度营收231.9亿元(+24.5%)、净利润57.5亿元(+14.9%),增长势头强劲;• 经营性现金流净额从2022年的12.65亿元飙升至2024年的74.23亿元,2025年前三季度再创新高至91.10亿元(+98.68%),充沛的现金流为后续研发与出海提供充足弹药。总结:转型成功的药企标杆,全球化成长可期从仿制药龙头到创新药出海标杆,恒瑞医药用持续的研发投入与清晰的战略转型,走出了一条“创新自研+海外授权”的独特路径。合同负债的暴增是转型成果的直接体现,而丰富的创新管线、重磅BD合作带来的里程碑收入,以及持续改善的财务状况,共同构筑起公司的长期成长逻辑。未来随着更多创新药上市放量与海外授权协议的落地,这家4000亿市值药企有望在全球医药竞争中占据更重要的地位,绽放更强生命力。风险提示:本文基于公司财报及公开信息整理,仅供参考,不构成投资建议。医药行业存在研发失败、政策变动、市场竞争加剧等风险,投资需谨慎。