数据:

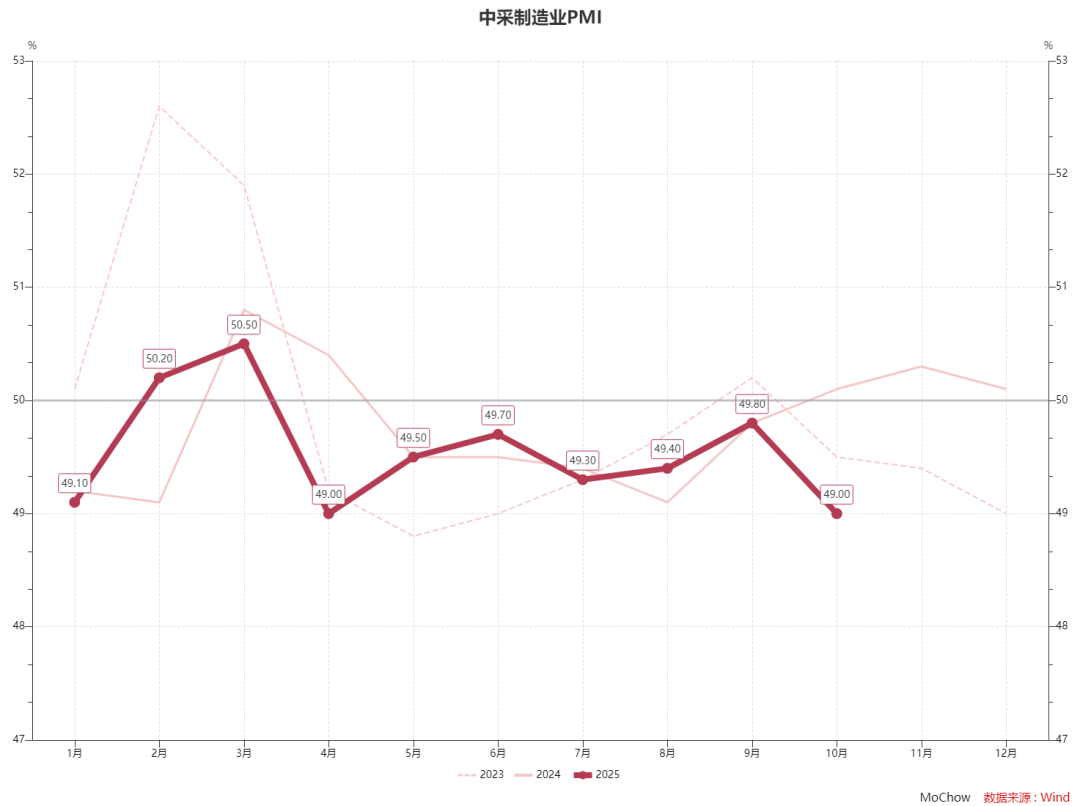

10月制造业PMI为49.0(预期50.0,前值49.8);

10月非制造业PMI商务活动为50.1(预期50.3,前值50.0);

10月非制造业PMI建筑业为49.1(前值49.3)。

核心观点:

供需两端双弱:生产与新订单指数双双跌破荣枯线,且收缩幅度扩大;

价格传导不畅:上游通胀与下游通缩并存,中游企业利润持续受挤压;

去库周期延长:企业压缩采购与库存,从业人员指数持续低于荣枯线,反映预期偏弱。

正文:

2025年10月,中采PMI为49.0%,较上月回落0.8个百分点,连续第七个月位于收缩区间,创下2025年4月以来新低。这一数据标志着中国制造业景气度在经历短暂修复后再度承压。详情如下:

一、供需双弱

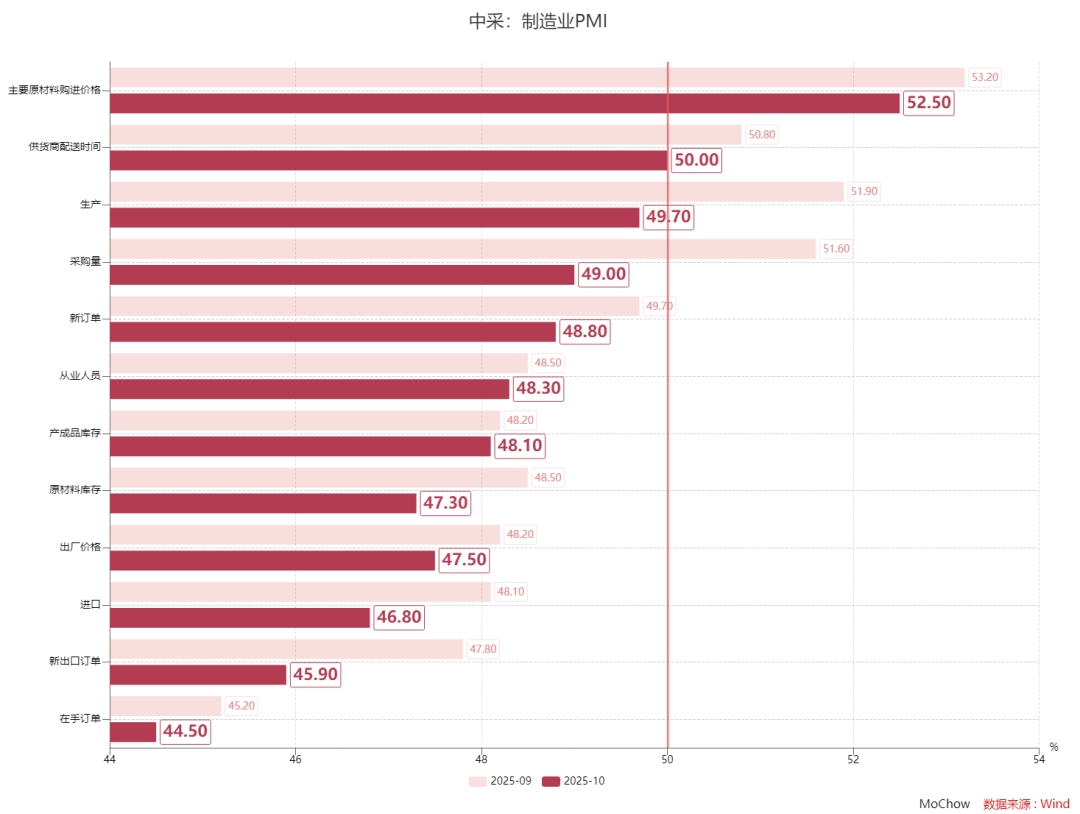

生产端,时隔半年再度跌入收缩区间。2025年10月制造业生产指数为49.7%,较上月大幅回落2.2个百分点,为2025年4月以来首次跌破荣枯线,结束了此前连续六个月的扩张态势。反映出前期支撑生产扩张的动能(如抢出口效应、以旧换新政策刺激等)已阶段性耗尽。

需求端,三订单指数均处于收缩区间。10月新订单指数为48.8%,较上月下降0.9个百分点,为2025年4月以来首次跌破50%临界值。在手订单持续消耗,新出口订单进一步走弱,两项指数已较长时间在低位徘徊。

二、价格传导不畅

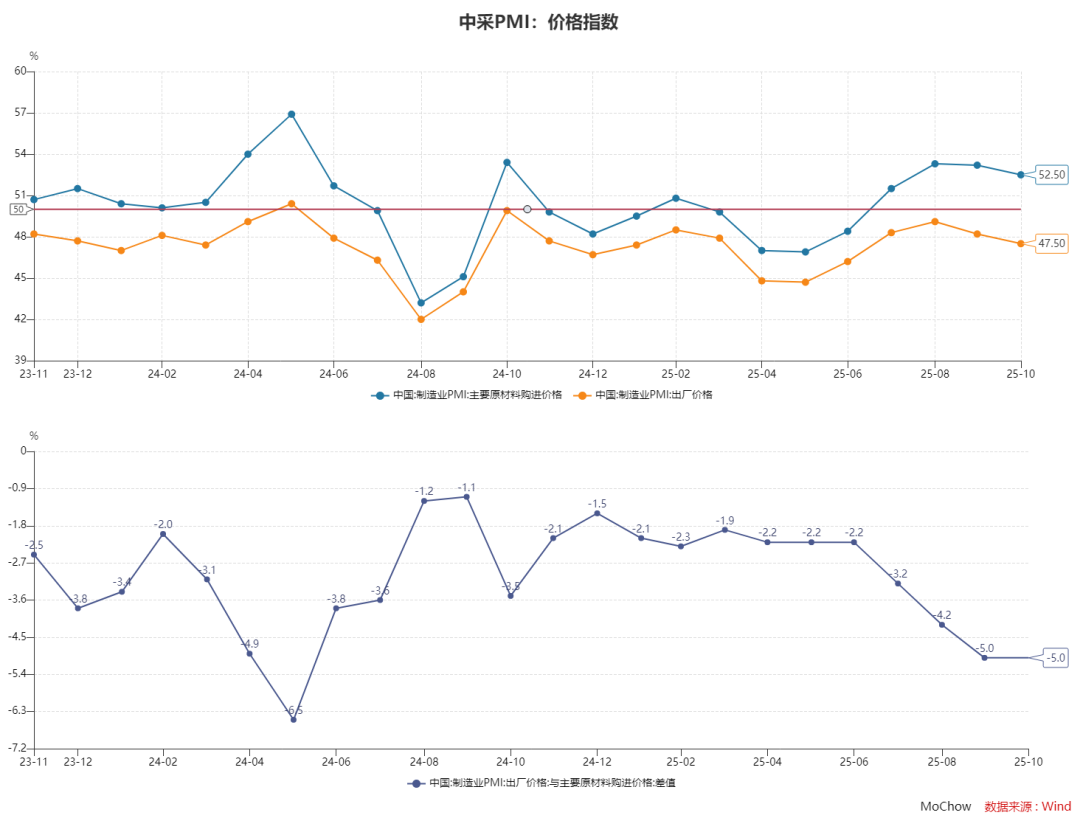

原材料价格持续处于扩张区间但涨势趋缓。10月主要原材料购进价格指数为52.5%,虽较上月回落0.7个百分点,但仍连续三个月高于荣枯线,表明上游通胀压力持续存在。这一现象或主要受三方面因素驱动:国际大宗商品价格波动,CRB指数9月环比+2.1%,其中能源(+4.3%)和工业原料(+1.8%)涨幅明显;国内"反内卷"政策影响,部分行业限产保价措施推高原材料价格;低基数效应,2024年四季度原材料价格处于低位,同比读数被抬高。需要注意的是,煤炭、有色金属等行业与纺织原料等行业分化显著。

出厂价格持续收缩反映终端需求不足。10月出厂价格指数为47.5%,较上月下降0.7个百分点,连续五个月处于收缩区间,创2025年7月以来新低。

中游企业利润空间持续受挤压。原材料购进价格与出厂价格的差值扩大至5.0个百分点,为2025年4月以来最高水平,表明中游制造企业面临严峻的利润挤压。

三、去库周期延长

企业仍处于去库阶段。10月产成品库存指数为48.1%,较上月微降0.1个百分点,连续四个月低于荣枯线,表明仍处于去库阶段。结合其他指标,如采购量指数大幅回落2.6个百分点至49.0%,为两个月来首次收缩;原材料库存指数下降1.2个百分点至47.3%,创2025年6月以来新低;生产经营活动预期指数为52.8%,较上月回落1.2个百分点。这些数据共同表明,企业正在通过减少采购、消耗现有库存来应对需求不足,属于典型的主动去库存行为。

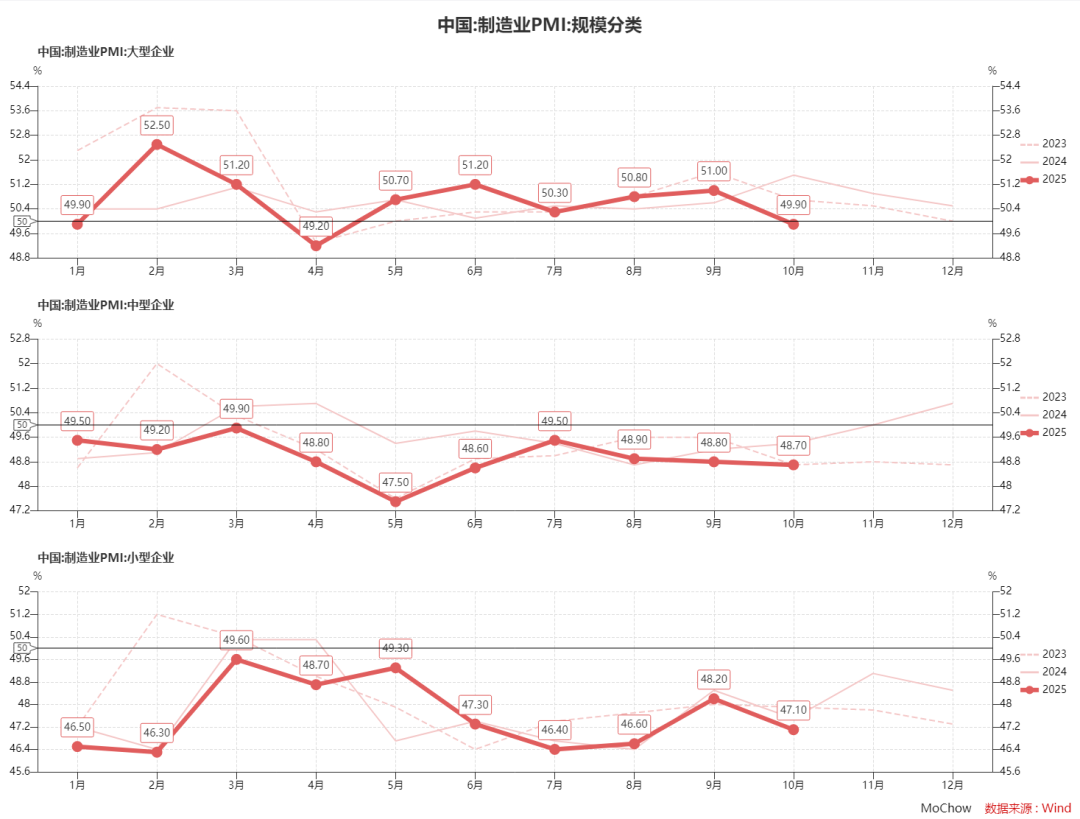

各规模的企业均落入收缩区间。10月大型企业PMI为49.9%,较上月大幅回落1.1个百分点,结束了此前连续五个月的扩张态势。中型企业PMI为48.7%,较上月下降0.1个百分点;小型企业PMI47.1%,大幅下降1.1个百分点。

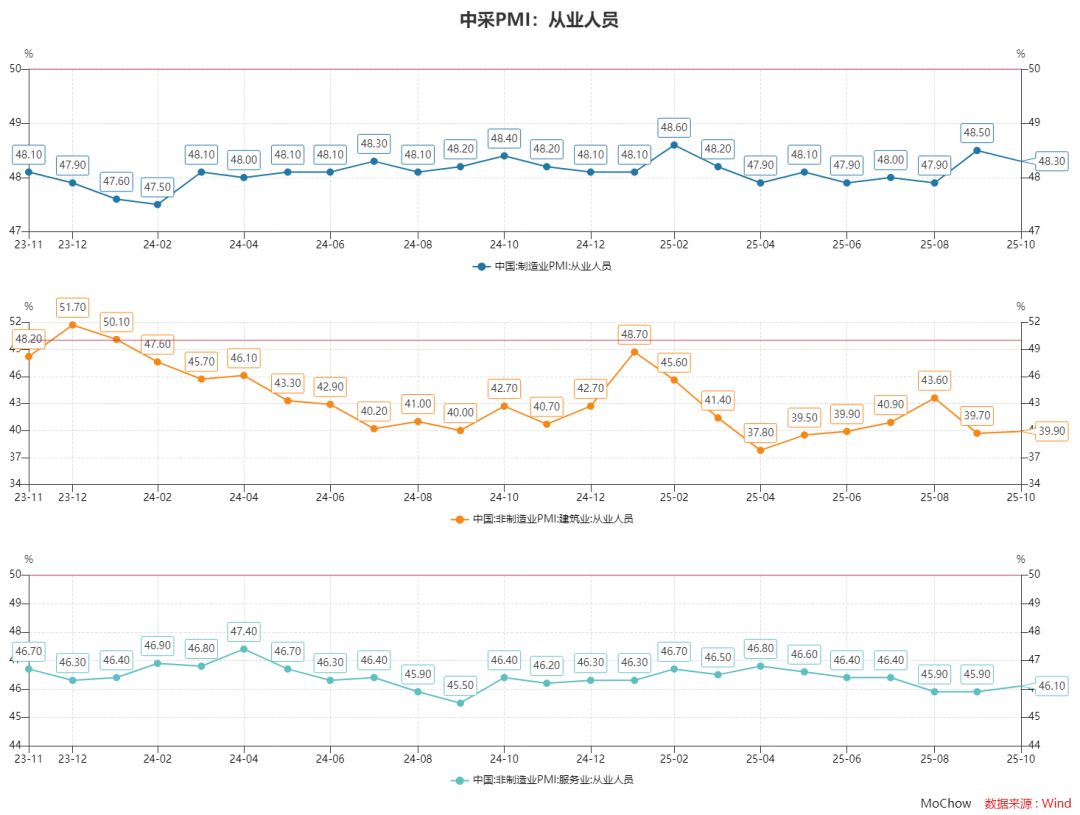

就业市场持续承压。10月从业人员指数为48.3%,较上月下降0.2个百分点,连续七个月低于临界值,表明制造业就业形势依然严峻。

四、后市展望

八月,我们提示流动性将保持宽松,资本市场更多表现为结构性“水牛”。进入四季度,我们认为中美将继续保持降息进程,中债或有反弹行情。全球风险资产走势要看美股发育情况。中国资本市场在结构上走向极致,交易获利难度上升,建议关注红利、周期,等待科技回调。