【花旗研报解读:未来五年房地产定位与展望】的详细内容:

(评论 私信获取研报PDF 真爱粉直接私信)

一、 引言:研报背景与核心观点

* 研报背景:

(a) 本篇研报聚焦于在重要大会中【只提了一句】的房地产行业。

(b) 此前的分享主要集中于宏观层面,通过分析表述、字数频率和编辑变化,研判未来五年的宏观及各行业重点工作。

* 花旗研报视角:

(a) 研报深入解读了为何房地产【只被提及一句】,以及为何被放置在【民生】这一段落中。

(b) 花旗银行针对这一句“推动房地产高质量发展”,撰写了详尽的报告进行分析。

* 核心总览:

(a) 相关表述:大会中提及房地产的字句,一是“推动我们房地产这个高质量发展”;二是侧面提及的“推动以人为本的新型城镇化”。

(b) 核心定位:

(i) 这两句话均与民生相关,意味着决策层已经非常明确地为房地产未来五年定下基调。

(ii) 房地产在未来五年是一个【民生领域、民生行业】,【并不是去依赖它拉动经济】。

二、 核心结论:【未来五年房地产不是重点】

* 基础性结论:

(a) 花旗的结论非常明确:【房地产在未来五年不是重点】。

* 核心目标:

(a) 未来五年的核心目标只有一件事:【让房地产止跌回稳】。

(b) 止跌原因:在居民的家庭财富当中,【房地产仍然是占大头】。居民的收入预期、信心与房价稳定有非常大的关系。

* 政策预期:

(a) 【没有大的刺激】(No stimulus)。

(b) 结论是明确的,不要期待房地产方面有任何所谓“开大”的逆周期政策。

三、 房地产行业重要性今昔对比

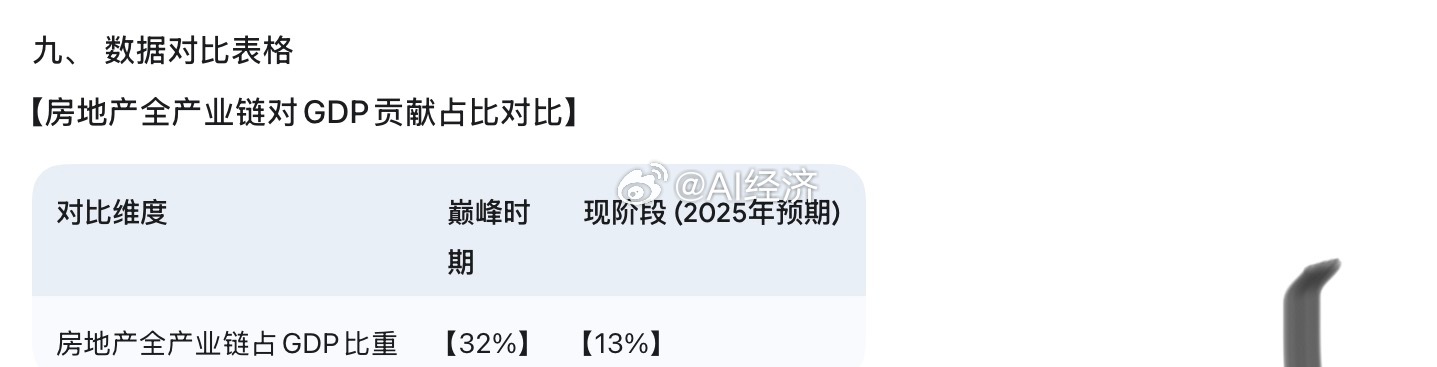

* 房地产对GDP的贡献:

(a) 巅峰时期:按间接统计口径,即房地产加上下游及土地购置、家电等全产业链条,整体对GDP的占比高达【32%】(将近三分之一)。

(b) 现阶段:花旗预期到【2025年】,房地产上下游合计占全国GDP的比例【只不过占13%】。

* 行业影响与经济增长脱钩:

(a) 数据佐证(一):今年(2025年)9月单月,房地产投资同比下降【22%】(以二开头的两位数下降)。

(b) 数据佐证(二):今年前9个月(前三季度),房地产投资累计下降【14%】。

(c) 经济表现:即便房产投资大幅下降,三季度GDP依然实现了【4.8%】的增长,全年基本能确定完成GDP增长目标。

* 研判结论:

(a) 房地产出现两位数的下降,【都不影响我们GDP目标的达成】。

(b) 这表明房地产在决策层眼里已经不是一个很重要的行业。

* 未来角色定位:

(a) 房地产未来更多扮演的是【为所有的老百姓提供这种居住场所】的民生行业。

四、 未来五年政策关注点与预判

* 首要关注:防范风险

(a) 关联风险:房地产联动着【地方债务的风险】,以及【中小金融机构的一些暴雷风险】。

(b) 风险现状:大规模风险已基本出现,但房地产仍有长尾效应,特别是其对地方财政的二阶岛效应。

(c) 核心工作:为地方政府寻找新的收入来源,以【替代土地财政收入】。

(d) 可能路径:讨论已久的【房产税】、合费模式、消费税后移,或“三中全会”提及的财政体制改革等。

* 政策基调:【小修小补】

(a) 政策形式:主要依赖【因城施策的托底性政策】,以及通过【城市更新】、【城中村改造】去稳住当地(主要是核心城市)的房价和成交量。

(b) 花旗判断:【不太可能有中央政府的下场刺激】。

(c) 市场传闻澄清:花旗认为近期市场(如彭博社报道)提及的由AMC(资产管理公司)或央企下场收房子的可能性【非常小】。

* 角色转变:

(a) 房地产正从【拉动经济增长的引擎】,逐步转向【民生保障】或提升居民生活水平的行业。

五、 止跌回稳的必要性与未来房企分化

* 稳房价的必要性:

(a) 资产占比:花旗坦言,即便房价已连续下跌四年多,房子作为居民家庭财产,在居民整体家庭资产中平均仍占到【60%左右】的财富。

(b) 连锁反应:如果房价不稳住,居民的信心、消费很难改变,并且居民会更倾向于【过剩储蓄】。

* 未来房企的分化(“好房子”与“好服务”):

(a) 第一类(存活):【做豪宅的】企业。这对应了决策层推行的“好房子”。

(b) 第二类(存活):【“房东”型企业】。

(i) 特点:运营能力比较强,并有大量的存量资产可以去运营。

(ii) 模式:能够通过【经营性现金流】获取收入的企业。这对应了“好服务”。

(c) 点名企业:花旗认为如【华润、保利、金茂、龙湖、新城、绿城、建发】等企业,未来相对能在市场中存活。

(d) 退出者:其他的(特别是一些民营)企业,退出了可能以后也很难回来了。

六、 房地产发展新模式的五大方向

* **【保障性住房】与【租赁住房】**的供给:

(a) 花旗判断:未来保障性住房和公租房、租赁住房(包括共有产权房等)在市场供给中的占比【还会不断地提升】。

(b) 数据对比:目前这一供给水平约为【30%】,花旗认为未来会站到市场总供给的【45%】(将近一半)。

(c) 潜在冲突:报告人个人理解,保障房建得过多,会一定程度上拉低房价,这与“止跌回稳”的目标存在一定冲突。

* **【人房地】**挂钩:

(a) 现状:房子总量是够的,但存在【结构性错配】。

(b) 措施:人口流出的省份和城市(如东北)未来要少供地,同时可以把土地指标卖给其他人口流入的城市。

(c) 目标:一方面稳住【18亿亩的耕地红线】,另一方面通过【转移支付】的形式给人口流出城市做财政补贴。

* 【新模式】(侧重资金监管):

(a) 重点:花旗关注的是加强【资金监管】和对【开发贷】的管理。

(b) 目标:降低房企的【交付违约的风险】。

* 【城市更新】:

(a) 范围:主要在【核心城市】。

(b) 潜在冲突:报告人认为,如果地价和房价持续下降,不止跌,城市更新本身(因算不过账)其实也很难执行。

* 【高品质住宅】(即“好房子”)。

七、 最终结论

* 核心结论:花旗给出的核心结论是,【房地产并不是未来五年的重要工作】。

* 最新目标:未来五年的最新目标就是【房价的止跌】。

* 市场预期:大家也不要去期待对于房地产方面有什么大的刺激,不会有自媒体所谓的“开大”,【也没什么大可开了】。

八、 金句罗列

* 房地产在未来五年就是一个民生领域,民生行业,并不是去依赖他去拉动经济。

* 房地产在未来五年不是重点。

* 核心的目标就是一件事,就是让房地产止跌回稳。

* 没有大的刺激。

* 房地产两位数下降都不影响我们GDP目标的达成。

* 不太可能有中央政府的下场刺激。

* 房地产并非未来五年的重要工作。

* 未来五年的最新目标就是房价的止跌。

* 也没什么大可开了。

十、 总结

本次花旗银行的研报,核心是围绕房地产行业在未来五年的新定位进行分析。报告明确指出,房地产已从过去的经济增长引擎转变为民生保障行业,其在宏观经济中的重要性已显著下降,这从其对GDP贡献度的急剧萎缩(从32%降至13%)及行业大幅下滑却不影响整体GDP目标的实现中得到印证。因此,未来五年的核心目标并非依赖房地产拉动经济,而是“止跌回稳”,以稳定居民的资产预期和消费信心。政策上不会有大规模刺激,而是以“小修小补”的因城施策和防范地方债务风险为主。同时,行业将加速分化,“好房子”(豪宅)和“好服务”(运营能力强的“房东”型企业)将成为市场主流,而保障性住房供给的增加和“人房地”挂钩将是新模式的主要方向。