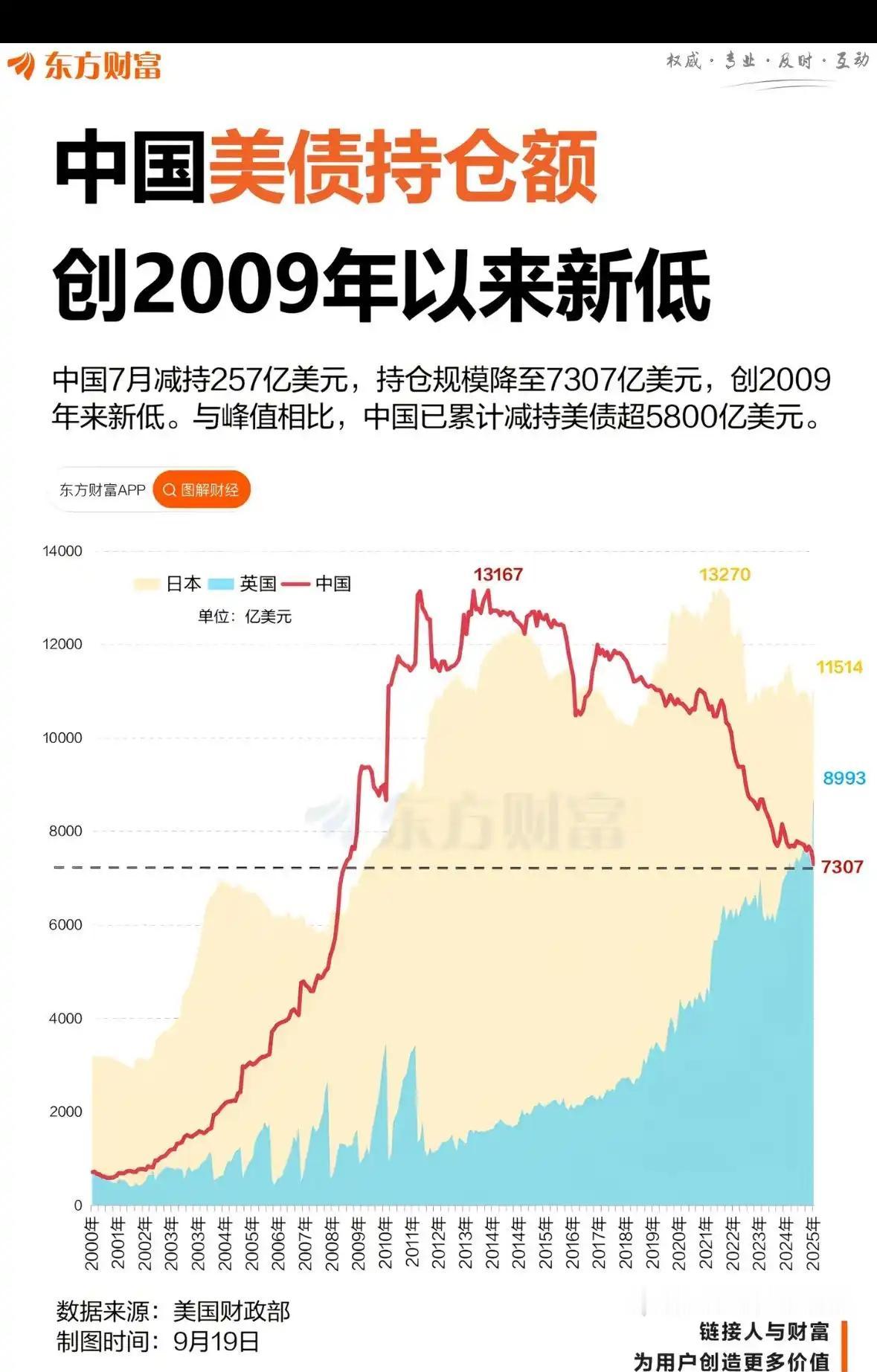

为什么中国不把美国国债全部卖掉?原因很简单,如果全部卖出,根本不划算。说到底,这七千多亿美元是中国的钱,不仅每年能稳定拿到利息,还能把国债当做谈判的筹码,贸然卖掉不但会影响美国,自身也会受到很大打击,这显然不是明智的做法。 中国持有美国国债的缘起,源于上世纪末的出口浪潮。那时,中国制造业迅速崛起,成为全球供应链关键一环。每年对美出口额节节攀升,积累的外汇储备像滚雪球般膨胀。到2000年代初,这些美元必须找个稳妥去处,不能闲置贬值。美国国债市场规模庞大,流动性强,信用评级顶尖,自然成为首选。购买国债不仅保值,还能赚取稳定利息,帮助平衡国际收支。外汇管理局数据显示,从2000年起,中国持债量稳步增长,峰值出现在2011年的1.32万亿美元。那段时期,正值中国加入世贸组织后,出口红利释放,外贸顺差年均超2000亿美元。这些资金流入国债,支撑了国内基础设施投资和人民币稳定。简单说,这不是赌博,而是基于全球金融格局的理性布局,避免外汇闲置风险。 如今,中国美债持有量已降至约7300亿美元,创下16年来新低。2025年7月,美国财政部数据显示,当月减持257亿美元,总额跌破7400亿大关。相比峰值,缩水超过40%。这一变化并非突发,而是渐进调整。过去三年,2022至2024年,中国分别减持1732亿、508亿和573亿美元。进入2025年,一季度持仓一度回升至7843亿美元,但随后连续下滑。原因在于中美经济互动加深,中国外汇储备整体超3万亿美元,美债占比从高峰的25%降至22%左右。减持节奏控制在每月数十亿,避免市场剧震。全球投资者关注这一数字,因为它反映大国博弈的温度。持有量虽减,但仍位居美债外国持有者前三,仅次于日本和英国。这笔资产仍是外汇储备的压舱石,影响着汇率和资本流动。 如果中国贸然全部抛售,美债市场首当其冲会遭重创。美国国债总规模超35万亿美元,中国份额虽仅2%,但一次性涌入会压低价格,推动收益率上行。美联储数据显示,10年期国债收益率可能短期飙升0.5%至1%。这意味着美国政府借债成本增加,下季度发债利息多掏数百亿美元。企业贷款利率随之抬高,华尔街银行需调整基准,中小企业融资压力倍增。消费者层面,房贷和车贷月供上涨,家庭预算收紧,零售消费需求下滑。历史经验显示,2015年中国减持1880亿时,美债收益率就反弹0.5%,国际买家虽蜂拥接盘,但短期波动已让股市蒸发万亿美元市值。抛售还可能引发美元走弱,推高进口物价,加剧美国通胀。总之,这不是单向打击,而是连锁反应,伤及全球金融稳定。 对中国自身,抛售的代价同样沉重。外汇储备是国家经济安全的防火墙,一卖之下,剩余资产价值缩水。市场深度有限,大量国债涌出,价格跳水会让中国持仓贬值数百亿。人民币汇率随之承压,进口原材料如石油和大豆价格上涨,推升国内生产成本。制造业依赖出口,中国对美贸易顺差占外汇流入大头,抛售后美国需求萎缩,订单下滑15%至20%。沿海工厂开工率下降,失业率小幅上升,影响产业链上下游。SWIFT系统结算中断风险也浮现,全球支付链条中,美债是美元流通的锚点。专家分析,这种自损行为会放大国内经济波动,违背稳增长目标。抛售看似解气,实则搬石头砸脚,全球经济联系下,谁都逃不掉反噬。 持有美债的好处显而易见,首先是每年稳定的利息收入。以当前规模计,约300亿美元年息,可直接注入国库,支持民生工程如高铁建设和医疗体系升级。这些资金不需额外借贷,降低了财政负担。其次,美债是谈判桌上的无形筹码。中美磋商中,这笔持有量让对方投鼠忌器。2025年关税战中,美方提案往往顾及中国立场,避免激化矛盾。美联储官员也承认,外国持有者行为影响货币政策空间。中国通过渐进持有,维护了双边贸易平衡,避免极端对抗。相比其他资产,美债流动性高,变现快,在危机时可快速调剂。更重要的是,它强化了人民币国际化进程,推动“一带一路”项目融资。总之,这笔钱是自家财产,守住它才能让利益最大化。