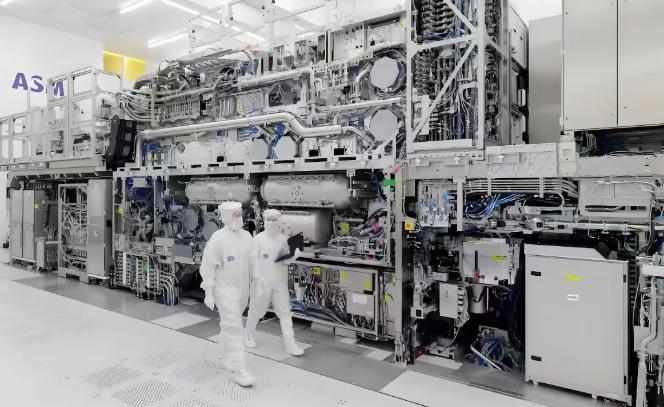

中美现在的情况是,一个不卖光刻机,一个不卖稀土,那么到底是中国先解决光刻机,还是美国先解决稀土。答案很简单。 其实说到底,这场较量的核心不是“谁的技术更厉害”,而是“谁的供应链更扎实,谁更能扛住时间的考验”,显然咱们的赢面大太多了。 先说说美国的稀土,别听他们喊得凶,实际就是“有米没锅”的窘境,美国不是没稀土矿,加州那个芒廷帕斯矿储量不小,去年挖了4.3万吨氧化物,看着挺多,但全是轻稀土,做个普通磁铁还行,导弹、芯片要用的重稀土,比如镝和铽,他们自己几乎一点没有,去年还100%靠进口。 更要命的是,他们连提炼的手艺都丢了,上世纪90年代嫌环保成本高,把矿石全运到中国加工,本土冶炼厂全倒闭了,现在想重启,连会萃取分离的技术工人都找不着了,这不就是捧着金饭碗要饭吗。 美国政府急了,搞了个“稀土曼哈顿计划”,又是给补贴又是下订单,国防部还给钕镨产品定了两倍于市场价的收购价,逼着企业干。 可有用吗?建个分离厂要等42个月的环保审批,私人资本一看回报率这么低,根本不敢投。 印第安纳州有家工厂号称年产3000吨磁材,结果产能利用率还不到30%,早负债累累了,就算硬撑着建起来,成本也高得吓人,他们用的酸碱法冶炼,加上环保处理费,总成本比中国高2.8倍,工人时薪还高达54美元,这么贵的东西,除了政府没人买。 再看他们吹的“突破”,今年8月好不容易炼出99.9%纯度的氧化镝,一周才2公斤,这点量连造几枚导弹都不够,还敢说要商业化? 更搞笑的是,他们所谓的“非中来源”稀土,好多是从泰国、墨西哥转口的“洗产地”货,实际还是中国保税区的东西,自欺欺人罢了。 美国自己规划的,2026年才勉强能把轻稀土分离开,重稀土要到2030年才敢试点,完整产业链得等到2035年以后,能源部算过账,得花3000亿美元和10年时间,这还只是理论上的,真要落地不知道要拖到猴年马月。 反观咱们中国这边,光刻机的事儿虽然难,但走的路扎实多了,光刻机这东西确实是“工业皇冠上的明珠”,荷兰ASML一家独大,但咱们不是从零开始。 上海微电子早就能造90nm的光刻机了,28nm的机型也通过验证了,这就像先学会了造自行车,再攻关摩托车,路子是对的。 可能有人说90nm、28nm不算高端,但要知道,现在汽车、家电这些民生领域的芯片,好多用的就是28nm制程,先把这些领域的需求满足了,就能腾出精力攻高端。 更关键的是咱们的产业链全得很,不是单打独斗,光刻机里最核心的双工件台,华卓精科已经搞出磁悬浮驱动的,能高速高精度运动,不比国外的差;光源方面,科益虹源能做193nm准分子激光器,福晶科技的晶体也是关键部件;光学镜头有国望光学在攻,90nm节点的已经搞定了。 就像盖房子,砖、瓦、钢筋、水泥咱们都有自己的厂子在造,虽然有些还不是顶级的,但能凑齐一套班子干活,这就是底气。 美国稀土那边是缺了冶炼这个关键环节,咱们光刻机是每个环节都有人在补短板,只是快慢问题。 国家的支持也实打实,“大基金二期”专门砸钱在光刻机上,搞“举国体制”,科研院所和企业捆在一起干。 这跟美国光靠政府补贴不一样,咱们有市场托底,中芯国际早就说了,国产光刻机造出来就采购,有了应用场景就能不断改进迭代。 从90nm到28nm咱们用了7年,照这速度,往14nm、7nm攻,顶多再用5年就能有大突破,欧盟的报告都算过,咱们2030年前搞出EUV光刻机的概率有67%,比美国稀土自主的29%高太多了。 可能有人担心,光刻机技术太复杂,会不会卡壳? 但你想啊,咱们连空间站、高铁都能搞成,光刻机再难也是工程技术问题,只要产业链完整、有持续投入,总能啃下来。 美国稀土那是先天不足加后天失调,重稀土储量就少,提炼技术丢了几十年,环保和成本两座大山压着,想重建产业链比登天还难。 说到底,这就是供应链的较量,咱们的光刻机供应链是“缺高端但全链条”,能自己造血迭代;美国的稀土供应链是“有资源但断链条”,关键环节补不上,只能靠买和骗。 时间站在咱们这边,中国先解决光刻机是板上钉钉的事儿,美国想摆脱稀土依赖?再等十几年都未必能成。

10xxx88

人家控制着光刻机100%的市场,但咱们稀土并不是,所以稀土这张牌也只是临时之策,科技趁机突破才是硬道理