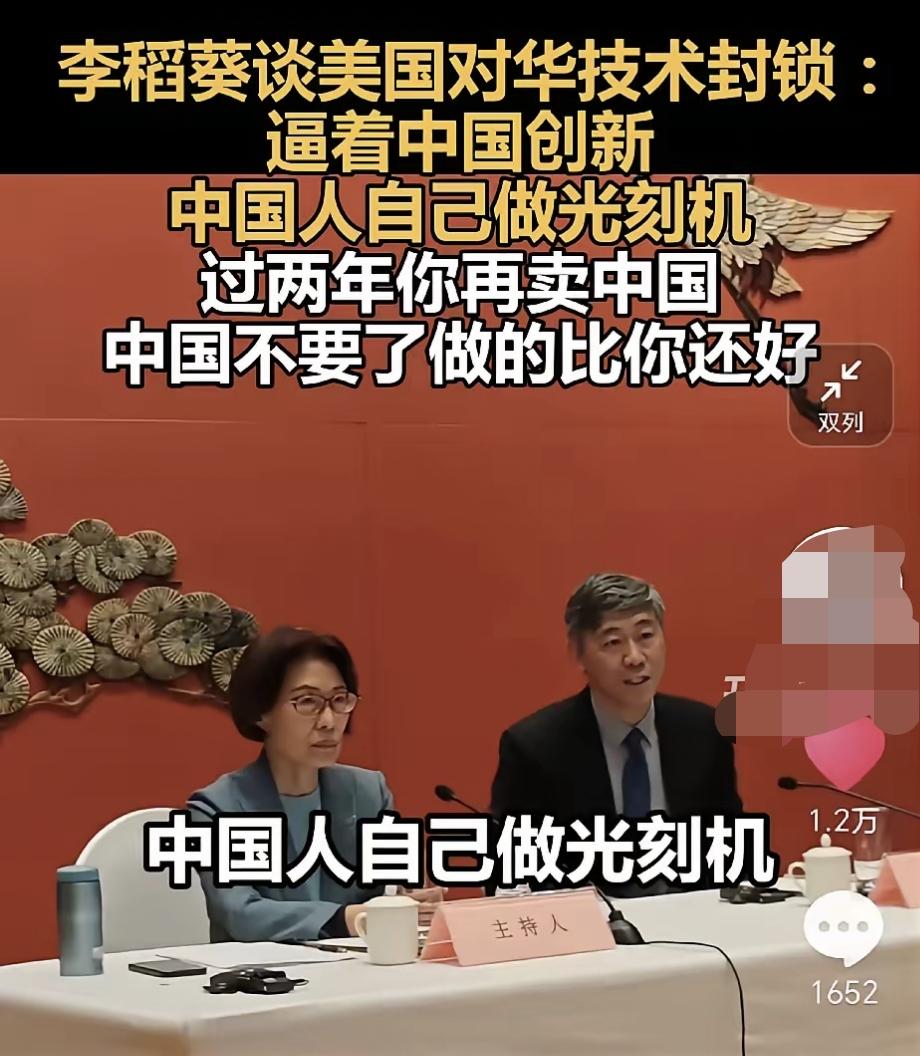

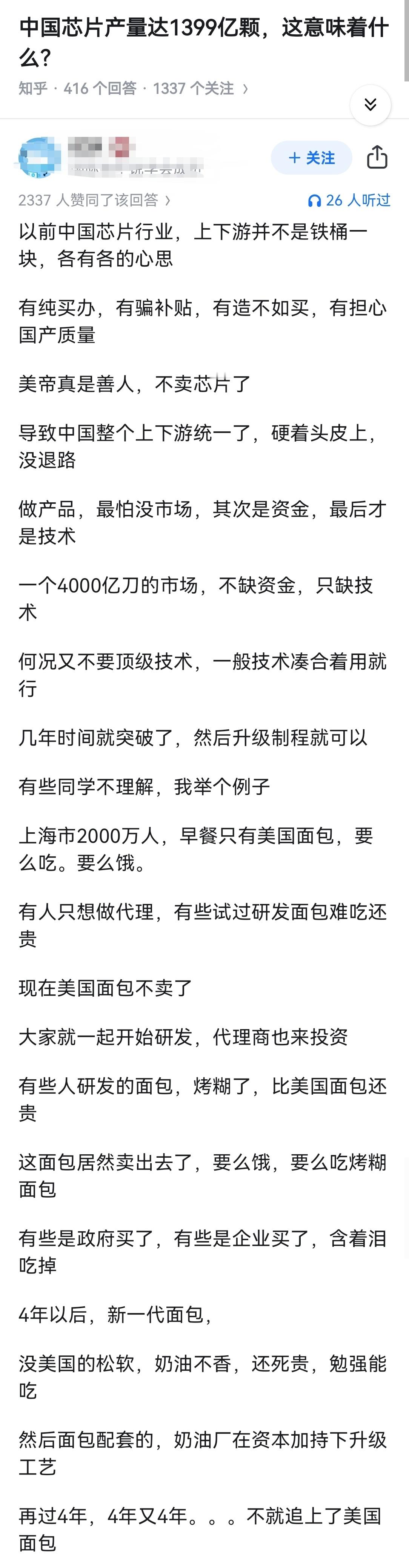

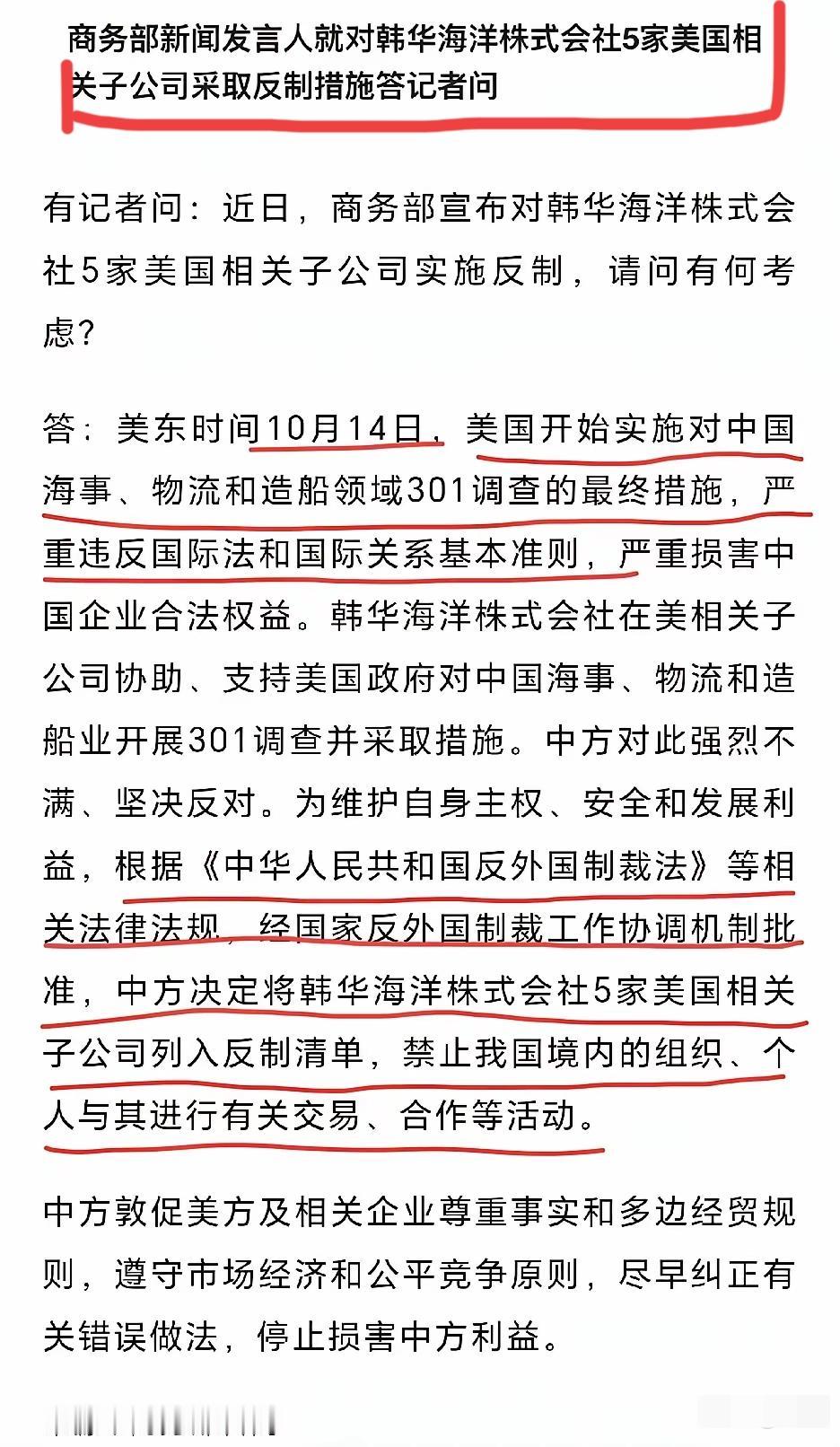

中美博弈,已经到了最关键的时刻。如果我们败了,未来一百年将再无可能,如果赢了,未来一百年,甚至更长,我们的发展将不会再有国家敢打压我们,中国人民的幸福生活指日可待。 中美贸易摩擦自2018年起逐步升级,到2025年已演变为全面科技与资源对抗。美国通过加征关税和出口管制,试图重塑全球供应链,但实际效果适得其反。中国则以稳健的反制措施,逐步掌握主动。2025年上半年,美国对华关税平均税率维持在19%左右,导致其国内港口吞吐量明显下滑,通胀压力加剧到2.9%以上。消费者面对日常用品价格上涨,企业则在供应链中断中艰难维系。相比之下,中国通过优化出口结构,保持了经济增长的韧性。这种不对称博弈,暴露了美国政策的短视性,它不仅未能遏制中国发展,反而加速了全球产业链的多元化。 稀土作为战略资源,中国掌控全球70%以上的加工能力,这成为扭转局面的关键杠杆。2025年4月,中国商务部宣布对七种稀土元素实施出口许可制度,随后在10月扩展至五种新元素,涵盖半导体和军事领域。针对14纳米以下逻辑芯片和256层以上存储芯片的出口申请,必须经过严格审核。这直接影响美国F-35战机的磁材供应,导致交付延期数月。汽车产业同样受波及,底特律工厂面临短缺,生产线利用率下降。美国的应对是推动盟友开发替代来源,但短期内难以弥补缺口。中国此举并非封闭大门,而是规范出口秩序,确保供应链稳定。这反映出大国博弈中,资源主权的重要性远超表面贸易数字。 芯片领域是中美对抗的核心战场,美国的“小院高墙”策略虽层层设限,却未能阻挡中国自主创新的步伐。到2025年,中国AI芯片自给率已从2022年的12%提升至48%,成熟制程芯片自给率更是达到70%。华为昇腾910C芯片在9月宣布明年产量达60万枚,良率从5%逐步攀升至30%。中芯国际的14纳米生产线良率稳定在95%,产能利用率超过92%。 上海微电子的28纳米浸没式光刻机实现批量交付,标志着关键设备国产化迈出实质一步。这些进展并非一蹴而就,而是多年投入研发的积累。面对美国议员呼吁扩大设备禁令,中国企业转向存量优化和国际合作,2024年从美日荷进口先进设备达380亿美元。这说明,封锁越紧,反弹越强,中国正从被动防御转向主动突围。 金融层面的反制同样悄然发力。中国连续减持美债,7月份单月抛售257亿美元,持仓量降至7307亿美元,创16年新低。这不仅削弱了美元的信用根基,还推动全球“去美元化”进程。人民币在原油和大宗商品结算中的份额稳步上升,与沙特等新兴市场合作深化。美国关税政策虽旨在保护本土产业,却引发国内通胀反弹,美联储官员对未来路径分歧明显。企业成本上升,消费者信心低迷,经济疲态渐显。中国则通过减持美债释放资金,支持科技投资,形成良性循环。这种金融博弈,考验的是战略定力,而非短期波动。 国际合作成为中国化解压力的另一张王牌。尽管美国推动“去中国化”,但许多国家在利益面前选择务实。德国总理朔尔茨2025年访华期间,与车企高管签署氢能和电池合作协议,推动本土工厂调整生产线。韩国三星在西安扩大逻辑芯片投资,尽管NAND产能有所调整,但整体布局未变。这反映出全球供应链的现实逻辑:脱离中国市场,成本将成倍增加。欧洲和亚洲盟友不愿完全站队美国,而是寻求平衡。中国的“一带一路”倡议进一步拉近与新兴市场的距离,共同应对不确定性。这种多边合作,不仅分散了风险,还提升了中国在全球治理中的话语权。 长远看,这场博弈考验的是制度优势和创新活力。中国科研体系高效运转,90后和00后年轻人主导AI和量子领域攻关,执行力远超对手。美国基建法案在国会拖沓三年,中国新区项目已高效落地。台积电在美国建厂因工会争执延期,而长鑫存储半年内完成16纳米突破,市场份额从1%升至7%。这种对比,源于集中力量办大事的机制。2025年,中国半导体设备国产化率约50%,目标直指70%。这些硬实力积累,正逐步瓦解美国的封锁壁垒。

浪子

下定决心拼到底坚决不能再纵容美帝胡作非为

泥丸函关 回复 10-12 09:04

附议

用户10xxx76

祖国必胜

陈醉

中华民族到了,最危险的时候。坚持就是胜利。

xbyf

从古到今,手中有货的,绝对不怕手中有纸的,不买中国产品,老美能回到原始社会。这就是我们的底气。

用户12xxx22

中国已经立于不败之地了

我想我是海

怎么是势均力敌啊?一个是世界工厂,一个萎缩的不成样子

王平

只有干死美国,中国才有希望

用户10xxx40

势均力敌

奋斗

趁美股动荡再抛1000亿美债,趁美病要美命!

用户15xxx14

两岸猿声啼不住,轻舟已过万重山

种花园丁

霉国鬼子不灭亡,世界难安宁!!!

星期五

老美是以卵击石

与狼共舞

亲眼所见西安的科技产业扩能布局,几乎所有大厂都在西安新建电子信息产业园,未来西安将是中国的电子产业之都。

洁净的空气

除了稀土原材料,我们还有啥抵挡西方? 多做储备。[静静吃瓜][静静吃瓜][静静吃瓜]

用户18xxx52

让我们团结一心战斗到最终胜利的那一天!

晨光

胜利之日即巅峰之日

少吃盐多吃醋

干美国必须次次打他里七寸,一定稳,准,狠,这样才能老实,臣服于你

用户10xxx12

中国必须挺起来,做东方巨人。

用户94xxx41

中国只要卷价格,美国佬就死定的[开怀大笑]

Jesse

怎么可能败

Sun在路上

关键是外贸增加,经济发展。

用户10xxx41

生死线上的搏斗,没有它选。

用户16xxx78

全国人民,爱国华侨,团结一致,抱成一团为国家富强昌盛而努力奋斗!

羊逸尘

只要美帝军队还在,美帝就能印刷美钞然后用美元向全世界收购人才与物质资源!!!放弃幻想,现世很残酷!!!当今世界只有唯一选项:打倒美帝及其走狗的军队,不参与美元交易,让美元变废纸!!!

专治国际脸

我的定意是可能各退一步!你的思维有点太过激了。

东方

坚持住了就是胜利,坚持下来了,有肉吃,没顶住就会被反复割韭菜,永无出头之日,中国🇨🇳加油

用户10xxx89

垃圾作文

古往今来

巴基斯坦稀土已经运往美国了,也许巴国稀土技术和设备,很快就会助推美国废掉稀土这种战略级工具与手段!历史上自废武功的悲惨案例太多了

灯心草

这两年流传在西点军校的名言:美国靠什么再次伟大?靠位置、自由、科技、军事? 位置:朝鲜的炮弹都可以扔到到五角大楼; 自由:大街上的自由瘾君子足够多,出门on foot 都是奢望; 科技:科技的确很好,但都被中日韩随时掐脖子; 军事:敢和东方大国打一架吗!起码西点军校里没有人愿意!白宫那些老爷们、华尔街那些白领们都不愿意泡沫被刺破。

祥的

这是到了现代版的“上甘岭”