小王的9月:38℃高温里的账户“寒潮”。

“客厅空调开着26℃,盯着屏幕的手却冰凉。”9月4日下午3点,小王关掉交易软件,上证指数定格在3765.88点,单日下跌1.25%,这已经是连续第三个交易日收绿,而他满仓持有的AI算力基金净值单周回撤了8%。

小王刷着格隆汇社区的讨论,有人喊“牛回头”,有人说“双顶成立”,他更关心的是:这波下跌到底是短期调整,还是行情反转的信号?

其实小王的困惑,也是当前A股2亿投资者的共同疑问。那么就从估值、资金、产业三个维度,拆解当前市场的底层逻辑——连续暴跌背后,是估值修复到高位后的自然回调,还是流动性支撑的逻辑发生了变化?中期行情的主线,又是否会随着市场波动而转向?

一、估值修复到哪了?

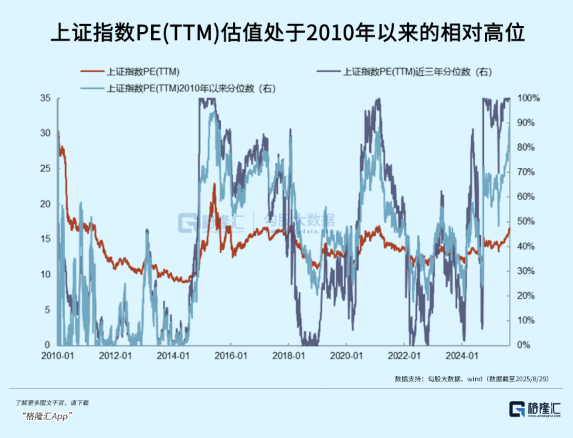

从整体估值看,上证指数当前市盈率(TTM)约15.2倍,处于2010年以来88%的分位数水平,这意味着过去15年里,只有12%的时间估值比现在高。如果单看这个数据,确实会让人联想到“高位风险”,但结合全社会收益率中枢下行的背景,股权风险溢价的信号更值得关注。

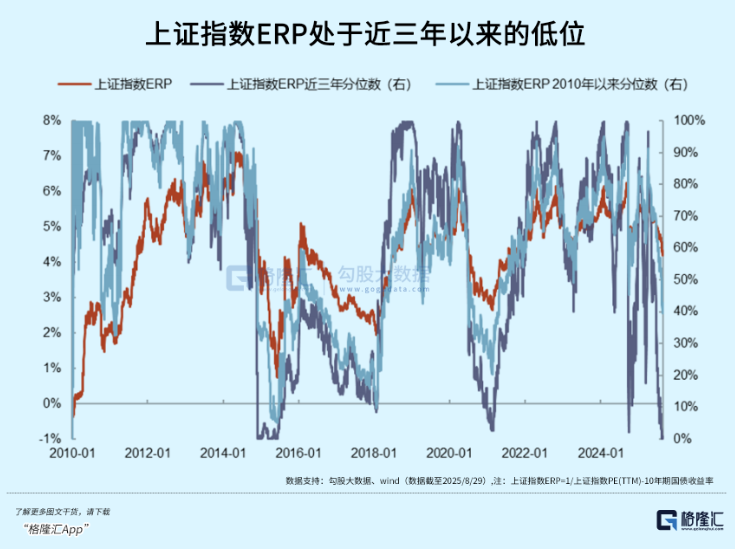

当前上证指数股权风险溢价(10年期国债收益率-上证指数股息率)约0.5个百分点,处于2010年以来50%的分位数水平——简单说,现在买股票比买国债多赚的收益,刚好处于历史中间位置,既不算特别划算,也不算特别贵。

这种“估值高但溢价不极端”的矛盾,本质是利率环境变化带来的估值体系重构。2015年上证指数88%分位数时,10年期国债收益率在3.5%以上,而当前仅2.5%左右,资金的“无风险收益”下降,自然会推高风险资产的估值中枢。

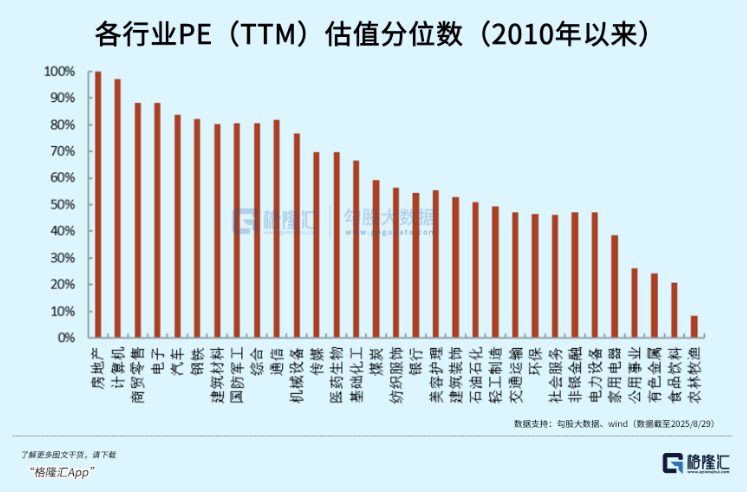

如果说大盘估值是“整体画像”,那么行业估值就是“局部细节”——当前A股的估值分化,远比“指数高位”的表象更值得关注。

从2025年中报数据来看,即使是前期涨幅较大的板块,估值也未触及历史极值:

TMT板块:软件服务PE约45.2倍(2010年以来75%分位),较2021年高点的90倍低了一半;半导体PE42.5倍(70%分位),距离2020年70倍的峰值仍有差距;传媒PE38倍(65%分位),仅为2015年牛市时的1/3。

先进制造:新能源装备PE32倍(60%分位),光伏PE28倍(55%分位),均处于历史中等水平,且与中报30%左右的净利润增速匹配(PEG约1.1)。

消费与周期:食品饮料PE28倍(50%分位),家电PE18倍(45%分位),钢铁PE8倍(30%分位)。

真正需要警惕的,是“业绩跟不上估值”的题材股。比如某些蹭AI概念的传统软件公司,2025年中报净利润同比下降18%,但PE却炒到了65倍;还有部分量子计算概念股,营收增速不足5%,估值却高达120倍——这类标的才是当前市场的“高风险区”,而非整体板块的估值问题。

二、市场博弈:短期靠流动性“托底”,中期看盈利“指路”

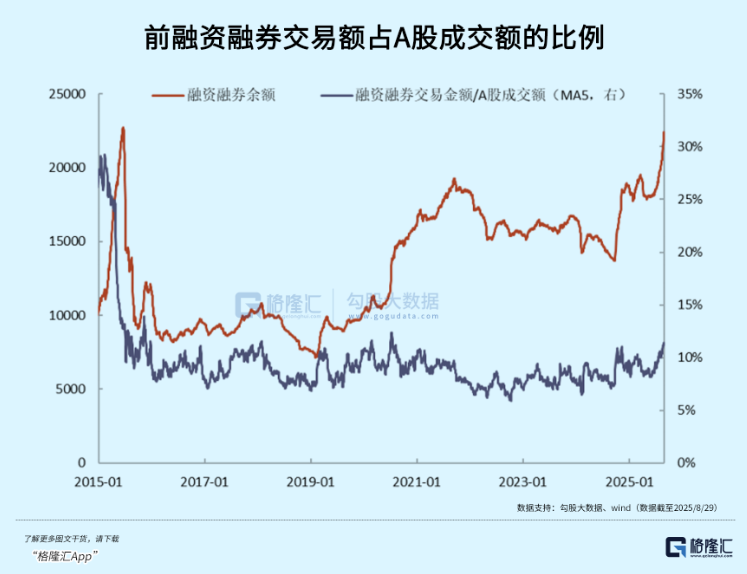

2.1短期流动性:两融创新高,但未“过热”

九月以来,市场最受关注的资金指标莫过于两融余额。在9月1日,A股两融余额达23056亿元,创下历史新高,看似“杠杆资金汹涌入市”,但结构数据却揭示了不同真相:

1)占比未超阈值:当前两融余额占全A流通市值的比例仅2.45%,较2015年“杠杆牛”时的4.8%低了一半,甚至低于2020年疫情后的2.8%,说明杠杆资金并未过度加仓。

2)交易占比温和:两融交易额占全市场成交的比例为11.8%,远低于2015年峰值时的15%,也低于2021年的13%,显示杠杆资金的交易活跃度仍在合理区间。

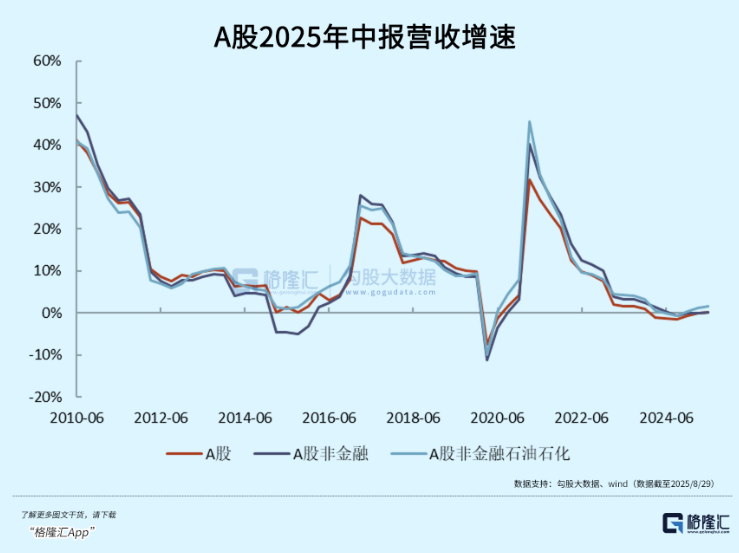

2.2中期盈利:中报或为“全年低点”,三四季度有支撑

如果说流动性是“短期燃料”,那么企业盈利就是“中期引擎”。当前市场的共识是:2025年中报很可能是全年盈利的“低点”,后续季度将逐季改善。

数据显示,2025年上半年全部A股归母净利润同比增长2.48%,虽然较一季度的3.66%有所回落,但已显现“触底企稳”迹象。

中报就像企业的‘期中考试’,考得不好但已经过去,接下来看“期末考”的复习情况。从一些产业调研的情况来看,现在企业的订单情况在改善,比如半导体设备厂商的订单能见度已达12个月,这意味着三四季度的盈利有保障。

三、关注方向:流动性驱动下,TMT或能“领跑”9月市场

复盘本轮行情板块轮动过程。4月以来,受内需对冲预期加强影响,消费板块表现相对占优;6月受市场上涨及稳定币概念发酵影响,金融板块也有阶段性的表现;7月以来市场整体轮动速度较快,缺乏长期占优的方向。不过8月以来,TMT板块以及先进制造板块已经连续5周滚动涨幅排名处于前2名,有逐渐成为主线的趋势。

2025年的TMT板块,不仅有历史规律的支撑,更有“政策+技术+资金”的三重催化,这让其成为中期主线的确定性更高。

第一重催化:政策持续加码,“数字经济”成核心方向

8月底,国务院印发《数字经济高质量发展规划(2025-2028年)》,明确提出“2025年数字经济核心产业占GDP比重超10%”的目标。

第二重催化:技术突破迭代,算力需求“指数级增长”

近期,deepseek发布新一代AI大模型,参数规模达1.2万亿,较上一代提升50%,训练成本却下降30%,直接推动AI应用从“实验室”走向“商业化”。

第三重催化:资金集中配置,机构“共识”逐步形成

从资金流向来看,机构对TMT板块的配置正不断加码,形成“抱团效应”:

机构资金的特点是‘看长做长’,一旦形成共识,就会持续配置,不会因为短期调整而轻易卖出——这也是TMT能成为中期主线的关键支撑

四、结语

当前A股的市场环境,对投资者来说既是“考验”也是“机会”:考验的是能否在震荡中保持理性,不被短期波动左右;机会的是,流动性宽松、盈利修复、政策支持的三重逻辑下,A股慢牛的趋势已经形成。

对于普通投资者,有三个“生存法则”值得记住:

别只看绝对估值,要看相对性价比:结合无风险利率看股权风险溢价,当前A股的性价比仍在中位,不必过度恐慌;

别追短期题材,要抓中期主线:TMT板块的政策、技术、资金催化都在,且估值未到极端,是更稳妥的选择;

别满仓博弈,要分批布局:居民资金入市是“慢过程”,市场上涨也不会一蹴而就,分批买入能降低波动风险。

这波A股调整将会多久?

调整过后,哪些A股行业会迎来“甜蜜爆发”?(消费/科技/新能源/周期?)

A股主线赛道轮动加快,如何精准踩中9月行情?

中小盘股vs大盘蓝筹,当前谁更具“长期甜蜜持有”价值?

A股估值修复还能走多远?哪些低估值板块藏着“巨大机会”?

这些正是格隆汇研究院深耕多年的核心领域——我们始终以数据为基、以逻辑为纲,提前捕捉A股结构性机会。当下A股行情机遇难得,不想错过牛市下一波“财富密码”,不想在赛道轮动中踏空,现在就关注我们!